Как рассчитать зп от оклада. Как рассчитать зарплату за день, месяц и неполный месяц: пошаговая инструкция

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).

Начисление заработной платы - достаточно сложный и ответственный вид бухгалтерского учета. На предприятии любой формы собственности существует должность бухгалтера по зарплате. Его обязанности не так уж просты в наши дни, при существующем многообразии видов и форм оплаты труда.

Если предстоит рассчитать зарплату за неполный месяц

Довольно часто требуется знать, сколько положено заплатить работнику, если месяц им отработан не полностью. При этом нужно объяснить ему, почему начислена именно данная сумма. Причем рассказать доступным языком - во избежание непонимания и жалоб в трудовую инспекцию. Да и подстраховаться не мешает на случай возможных претензий со стороны последней.

Правила, по которым происходит начисление, определяются системой оплаты, принятой в организации. Что непременно фиксируется в Положении об оплате и личном трудовом договоре любого сотрудника. Чаще всего это либо повременная, либо сдельная, либо комиссионная форма вознаграждения.

При повременной оплате сотрудник имеет должностной оклад или тарифную ставку (дневную, часовую). Последний вариант гораздо удобнее, если работа ведется посменно.

Когда у вас стабильность

В первую очередь рассмотрим наиболее распространенную форму из всех - так называемый "твердый" оклад. Такие расчеты используются в случаях, когда надо знать, например, как рассчитать зарплату воспитателя детского сада или государственного служащего.

Итак, если месяц отработан целиком, работнику причитается его оклад в полном размере. При этом не имеет значения, сколько рабочих дней было в прошедшем месяце. Даже если он был совсем коротким (например, январь с учетом продолжительных зимних каникул), заработная плата трудящимся повременно выплачивается полностью. Таким образом, никаких сложностей с вопросом о том, как рассчитать зарплату по окладу, не возникает.

Следует заметить, что подобная ситуация бывает отнюдь не всегда. Огромное количество трудящихся отрабатывают текущий месяц не полностью по множеству различных причин. Кто-то находился в отпуске или в командировке, кто-то болел или брал короткий отпуск за свой счет, а кто-то просто-напросто устроился на работу не с 1-го, а, скажем, с 10-го числа или, напротив, уволился, не дождавшись окончания календарного месяца.

Во всех этих случаях бухгалтер обязан знать, как рассчитать зарплату исходя из отработанных по факту дней или часов.

Табель как основной документ

Как гласит Трудовой кодекс РФ, в процессе формирования зарплаты имеют значение и берутся к расчету только рабочие дни. И начисление суммы заработка за тот месяц, что отработан не в полном размере, происходит пропорционально фактически выработанному времени. При этом администрация обязана вести строгий учет как дней выхода на работу, так и пропусков с указанием причины (болел, в отпуске и т. п.). Для чего на любом крупном предприятии предусмотрена должность табельщика, задача которого - ежедневно отмечать выход или невыход каждого из сотрудников.

Отметки эти ставятся в документ специальной формы с подписью ответственного за ведение и руководителя предприятия. В конце месяца табель сдается в бухгалтерию. В маленьких организациях вести учет отработки сотрудниками своего времени может быть обязанностью делопроизводителя, секретаря или инспектора по кадрам.

Обратите внимание, что в расчет берутся именно рабочие, а не календарные дни.

Если вы в отпуске

Теперь рассмотрим начисление заработной платы за неполный месяц на конкретных примерах. Для начала возьмем случай, когда работник некоторое время находился в отпуске. Здесь возможны два различных варианта того, как рассчитать зарплату.

Первый. Согласно производственному календарю, на часть месяца до (или после) отпуска приходится какое-то количество рабочих дней - выходные и праздники не берем. В этом случае бухгалтер должен полный оклад работающего поделить на норму рабочих дней (т. е. вычислить стоимость одного трудового дня именно в данном месяце), а затем умножить полученную сумму на то количество дней, которое сотрудник провел на работе.

Второй. Работник ушел в отпуск, например, сразу после майских праздников (или новогодних каникул). То есть, хотя он в отпуске не с первого числа, фактических рабочих дней в этом месяце у него нет - только выходные и праздничные. Тогда он получит за упомянутый месяц только отпускные.

Если вы - "новенький"

Точно так же расчет ведется, если сотрудник устроился в организацию не с начала месяца. Как правильно рассчитать зарплату в этом случае? Здесь тоже возможны два варианта. Если с 1-го числа месяца до даты трудоустройства имелось какое-то количество рабочих дней, то они выбрасываются, а начисление идет с даты, указанной в приказе о приеме.

Если же, например, трудоустройство произошло сразу после новогодних каникул, на которые не пришлось ни одного рабочего дня, человек обязан получить полный оклад (конечно, при условии ежедневной добросовестной явки на работу и соответствующих отметок в табеле).

Возможна и обратная ситуация. Допустим, сотрудник сразу после новогодних каникул берет отпуск без содержания, окончание которого лежит за пределами календарного месяца. Тогда как рассчитать зарплату? И положено ли работнику вообще хоть что-то?

К сожалению, в этом случае ему не приходится рассчитывать ни на какую сумму, ведь фактически дней, отработанных в этом месяце, не было.

О минимальной заработной плате

Как рассчитать зарплату за месяц для низкооплачиваемых категорий? Порой вся сумма (если месяц отработан не в полном размере) оказывается меньше величины минимального размера (МРОТ). Работник начинает предъявлять претензии, ссылаясь на законодательство, и даже порой способен сбить с толку неопытного бухгалтера. Стоит ли в таком случае доплачивать ему до "минималки"?

На самом деле, никакого противоречия или нарушения здесь нет. И оснований для подобных доплат никаких не имеется. Статья 133 ТК РФ оповещает нас, что ниже МРОТ не должна опускаться месячная зарплата тех работников, кто полностью "выбрал" лимит рабочего времени. То есть трудившихся весь месяц и полный рабочий день.

Если же это условие не соблюдено, начисленная сумма может оказаться ниже МРОТ. И нарушения здесь не будет. Главное условие - изначально установленная заработная плата в размере не ниже "минималки", с учетом региональных надбавок.

Впрочем, суть данного положения можно понять даже путем обычного логического размышления. Допустим, у работника отработано в текущем месяце всего один или два дня. На каком основании он будет требовать себе полную зарплату, пусть и минимальную?

Выходные - особая статья

Случается, что месяц отработан не полностью, но при этом на его протяжении человек выходил трудиться в выходные либо праздничные дни. (При этом часть месяца пропущена, допустим, по болезни). Как рассчитать зарплату сотруднику в такой ситуации? Если в итоге получается, что общая сумма отработанных дней соответствует производственному календарю, это вовсе не значит, что месяц отработан полностью. И начислять полный оклад - неправильно.

Дело в том, что за работу в выходные и праздники положена двойная (как минимум) оплата. И заменить рабочий день выходным просто так не получится. В упомянутой ситуации следует вести раздельный подсчет рабочих дней и отработанных в выходные или праздники. Первые оплачиваются по схеме, рассмотренной выше, вторые - отдельно и в двойном размере. Немаловажно, чтобы выход работника в "неположенное" время был обоснован приказом руководства и зафиксирован в табеле. Без этого доказать законность начисления ему "праздничных" часов перед лицом проверяющих будет затруднительно.

Следует ли дробить налоговый вычет?

Как известно, доход работника - в целях налогообложения - может быть уменьшен на сумму налоговых вычетов. Самый широко известный из них - вычет «на детей» по НДФЛ. Речь идет о сумме, не облагаемой подоходным налогом у работников, имеющих детей и предоставивших соответствующие документы.

Согласно трудовому законодательству, размер вычета остается неизменным, независимо от полной или неполной отработки месяца. Он - фиксированная величина, и предоставляется в любом случае, пока работник сохраняет трудовые отношения с организацией. Пересчитывать его в случае болезни или отпуска не нужно.

Более того, если сумма налогового вычета больше причитающейся работнику за месяц зарплаты, остаток вычета переносится на следующий календарный период (но обязательно в рамках текущего года).

Если у вас твердый тариф

При той же повременной форме оплаты, когда применяется тарифная ставка, число фактически отработанных дней умножается на ее дневной размер, что значительно упрощает расчет.

При этом не следует забывать о пропорциональной оплате ночных (к ним относится время от 22 часов вечера до 6 утра).

О тех, кто работает сдельно

Перейдем теперь к сдельной системе оплаты, т. е. той, что напрямую зависит от выработки. Как правило, она применяется там, где возможен точный учет количества выполненной работы (например, число произведенных изделий или оказанных услуг), и работодатель заинтересован в повышении этого количества. Руководством устанавливается норма выработки и расценка за единицу труда. Как рассчитать зарплату работающим сдельно?

Как в полном, так и в неполном рабочем месяце зарплата определяется путем умножения величины единичной расценки на объем произведенной продукции (или оказанных услуг). Таким образом, видим, что расчет при сдельной оплате предельно упрощен, главное - точный учет сделанного за месяц.

Работающим за процент

Третий вариант - так называемая комиссионная система. В данном случае подразумевается привязка величины зарплаты работающего к сумме выручки, например, от реализации определенного товара. Т. е. доход работающего напрямую зависит от его "полезности" для компании. Выше продажи - выше комиссионные. И отсутствие сотрудника на работе по любой причине сразу же сказывается на оплате.

Казалось бы, никакой сложности в том, как рассчитать процент зарплаты, нет. Но в чистом виде комиссионная система используется достаточно редко, ведь низкие продажи могут случаться и по независящим от работника причинам. Чаще всего мы сталкиваемся с ее разновидностью под названием «оклад + проценты».

Как рассчитать зарплату работника за неполный месяц при такой системе? Очень просто. «Окладная» (т. е. фиксированная часть) высчитывается согласно отработанному времени (точно также, как и при обычной повременной системе), а комиссионные проценты - в зависимости от объема выручки за отработанные дни.

О зарплате учителей

Встречаются гораздо более сложные случаи начисления зарплаты, например, вознаграждение за педагогический труд. Финансирование школ увеличилось, деньги в настоящее время выдаются не в виде сметы с заранее расписанными статьями расходов, а как субсидии. На что их потратить, решает в основном сама школа. И не каждый бухгалтер, особенно неопытный, представляет себе, как рассчитать зарплату учителя.

Раньше оклад преподавателя зависел от нагрузки, стажа и присвоенной категории. Сейчас принимается во внимание ряд других показателей - количество учащихся, их успеваемость, состояние кабинета и многое другое. В разных регионах свои варианты соотношения двух частей (базовой и стимулирующей), из которых состоит зарплата. Базовая часть не может быть меньше законодательно установленной, а какую и кому выдать премию, решает сама школа, согласовав вопрос с профсоюзной организацией и органом управления образования.

Как при этом следует рассчитывать учительский оклад? Основной единицей расчета служит так называемая стоимость одного ученико-часа. Эту величину умножают на количество детей в классе и число часов в месяц по каждому предмету, затем на повышающий коэффициент, который зависит от степени приоритетности учебного предмета, и на другой - отражающий степень квалификации педагога. Кроме того, к полученной сумме добавляется доплата за другую нагрузку (неаудиторную).

Все не так страшно

Сложность расчета педагогической зарплаты может напугать неопытного бухгалтера, особенно, когда речь идет о начислении за неполный месяц. Но следует помнить, что учителя относятся к категории тружеников повременной системы оплаты (точнее, повременно-премиальной), и расчет за неполный месяц производится по вышеприведенной схеме. Премиальная же часть выплачивается в зависимости от "местных" условий выплат премий - согласно законодательным нормативам.

Для облегчения труда бухгалтера расчет зарплаты любых категорий работников давным-давно автоматизирован. Классический, применяемый повсеместно программный комплекс для этого, - 1С Бухгалтерия, позволяющий вести учет любых хозяйственных операций предприятий всех форм собственности. Отдельный его модуль посвящен кадровым вопросам и расчету зарплаты.

Компьютер нам поможет

Как рассчитать зарплату в 1с? При заранее введенных данных (оклад работника либо сумма дневной тарифной ставки, все необходимые надбавки и доплаты) расчет происходит автоматически. Задача бухгалтера - лишь правильно ввести число отработанных дней или часов. Программа рассчитывает не только начисления, но и удержания.

При помощи данного интерфейса расчет зарплаты - дело быстрое и наглядное. В список документов следует ввести все требуемые виды начислений с указанием параметров каждого. Суммы подсчитываются автоматически, согласно выбранному методу. Алгоритм сохраняется на протяжении заданного срока, и вопрос о том, как рассчитать среднемесячную зарплату (для любых целей), уже не представляет какой-либо сложности.

Налоговый вопрос

Как известно, с зарплаты в обязательном порядке должен удерживаться подоходный налог. При его расчете применяются вычеты: стандартные, имущественные, социальные и прочие. Работодатель, как правило, имеет дело именно со стандартными.

Как рассчитать налоги с зарплаты? Прежде всего следует определиться, является работник налоговым резидентом или нет. Затем учесть все полагающиеся коэффициенты и надбавки к окладу, поощрения и премии. В расчет не берутся материальная помощь, пособия, стипендии и тому подобные выплаты, не имеющие статуса дохода.

Если же при этом отработан не весь расчетный период - работник уходил в отпуск или болел – подоходный налог берется исходя из среднего заработка.

Как рассчитать среднюю зарплату? Необходимо суммировать все выплаты, полученные в расчетном периоде, затем разделить на число дней этого периода. Таким образом мы получим ответ на часто задаваемый вопрос: "Как рассчитать зарплату за день?"

Полученная в итоге сумма среднего дневного заработка умножается на количество фактически отработанных работником дней. Это и будет налоговая база за указанный период.

Выплата вознаграждения персоналу предприятия строится на использовании формулы расчета зарплаты. Итоговая сумма зависит от принятой системы оплаты труда, количества выработанного времени, установленных коэффициентов, доплат, надбавок, налоговых вычетов и прочих факторов, влияющих на начисление. Они устанавливаются в законодательном порядке или каждым работодателем самостоятельно в ЛНА (локально-нормативные акты).

Согласно ТК РФ условия оплаты труда, включая размер оклада или ставки, должны быть закреплены в трудовом договоре при приеме человека на работу (стат. 57). Для установления точного размера вознаграждения нужно учитывать значение действующего МРОТ, систему оплаты (сдельная, повременная, окладная, с использованием тарифной сетки и пр.), виды удержаний, виды компенсаций и доплат, принятые Положением по оплате труда на предприятии.

Важно! Трудовой договор (индивидуальный или коллективный) должен содержать конкретный размер заработка работника, а не просто ссылку на штатное расписание (Письмо Роструда от 19 мар. 2012 г. за № 395-6-1).

Из чего складывается зарплата

Простая формула расчета заработной платы состоит из 3 элементов: размера оклада сотрудника, количества полностью отработанных дней, величины НДФЛ к удержанию. Но помимо «голых» окладов начисление вознаграждения зависит от принятых условий по оплате труда на предприятии. ЛНА могут предусматривать следующие выплаты:

- Непосредственно оклад.

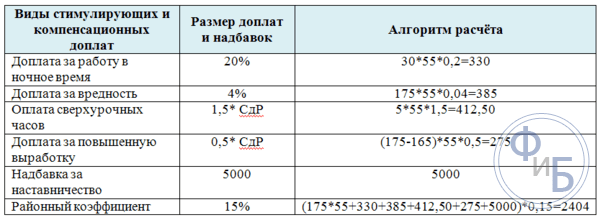

- Компенсационные доплаты – надбавки за стаж, совмещение профессий, должность, звание, выслугу лет, работу в тяжелых/вредных/опасных условиях, занятость в праздничные/выходные дни, сверхурочное/ночное время и пр.

- Стимулирующие выплаты – ежегодные, ежеквартальные или ежемесячные премии, надбавки за перевыполнение плана, соблюдение качества производства, соблюдение должностных обязанностей и трудовой дисциплины и пр.

- Территориальный коэффициент – установлен по отношению к особым климатическим или территориальным зонам РФ.

Чтобы точно знать, как рассчитать заработную плату, нужно учитывать все условия начисления вознаграждения, принятые кадровой политикой работодателя. В конечном итоге большая часть заработка к выплате «на руки» складывается именно из различных доплат, надбавок и премий. Некоторые поощрения и компенсации устанавливаются для всего персонала, некоторые – для отдельных категорий сотрудников. В одних ситуациях доплаты рассчитываются в фиксированном размере к окладу, в других – в процентах от оклада или выработанного времени за отчетный период. Мотивационная политика разрабатывается организациями индивидуально в зависимости от нюансов деятельности.

Виды удержаний

Когда нужно узнать, как рассчитывается зарплата за месяц, второй важный момент – это удержания. Работник может иметь обязательства по алиментам и другим взысканиям, получать авансы, получать понижающие коэффициенты согласно ЛНА или штрафные санкции по различным причинам. При расчете уменьшающих оклады сумм нужно помнить, что:

- Окладная система оплаты за труд отличается фиксированным неизменным размером – количество производственных рабочих дней в месяц не может снижать установленный трудовыми условиями оклад. Исключение – повременная система.

- Размер НДФЛ рассчитывается от общей суммы, начисленной к выплате, то есть после всех доплат, надбавок и коэффициентов. Это правило действует в отношении доходов в денежной, а также натуральной форме. Действующая ставка налога – 13 %, при определении суммы удержания по отношению к некоторым категориям сотрудников (лица с детьми, чернобыльцы и другие) применяются налоговые вычеты.

- Общий размер удержаний из заработка не может быть выше 20 %, кроме специальных правил для алиментов – до 70 %, взысканий по исполнительным листам – до 50 %.

Обратите внимание! Ошибки в расчетах с персоналом по оплате труда нарушают права работников, а информирование о всех видах начислений и удержаний должно производиться перед каждой выплатой заработка по утвержденной форме.

Расчет заработной платы работников по окладу – пример

Алгоритм определения окладной зарплаты – один из самых легких. Эта система вознаграждений предусматривает расчеты с персоналом в фиксированном размере по установленным окладам за месяц. Если подразумевается начисление доплат и надбавок, делаются корректировки на соответствующие суммы с учетом полагающихся удержаний.

Так как правильно рассчитать зарплату по окладу работникам, труд которых не подлежит количественной или временной оценке? Главный критерий – полная отработка установленной официально производственной нормы времени. При этом сумма оклада подразумевает начисленный заработок без удержания НДФЛ и прочих выплат.

Расчет зарплаты по окладу – формула:

ЗП = Оклад за месяц х Фактически выработанные дни / Число рабочих дней по производственному календарю

Практическое применение видно из примера расчета заработной платы по окладу:

В организации «Технология» установлена 5-дневная рабочая неделя. Оклад менеджера Максименко В.И. составляет 45 000 рублей. Предположим, что в сентябре он отработал полностью все положенные дни, а в октябре брал отпуск без содержания по уважительным семейным причинам с 1 по 9 октября. Как посчитать зарплату сотрудника за сентябрь и октябрь? В этой ситуации заработок за сентябрь = 45 000 рублей (45 000 х 22 /22). Заработок за октябрь = 34 286 рублей (45 000 х 16 / 21), а 16 рабочих дней рассчитываются так: 21 дней по производственному календарю – 5 неотработанных дней = 16.

Порядок работы и расчет оплаты в выходные и праздничные дни регулируется стат. 113 и 153 ТК. При этом устанавливается минимальный двойной размер выплат по сравнению с обычной. Либо по желанию работника ему предоставляется один дополнительный день отдыха за каждый отработанный.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Едва ли не самый важный вопрос, который волнует, как работника, так и работодателя, – это начисление зарплаты. Если работодатель где-то ошибется и недоплатит работнику, у него могут возникнуть серьезные проблемы с трудовой комиссией и налоговой службой, а если работник не будет знать, из чего складывается его заработная плата и порядок ее выплаты, он может никогда и не узнать, что ему недоплачивают.

Нормативная база

Особенности начисления и выплаты заработной платы описаны в ст. 21 Трудового кодекса Российской Федерации. В ст. 136 Трудового кодекса «Порядок, место и сроки выплаты заработной платы» описываются главные нюансы, которые необходимо знать работодателю, осуществляющему начисление и выплату заработной платы.

Как начисляется зарплата

Заработная плата каждого работника начисляется согласно установленному на предприятии порядку, с которым работник обязательно должен быть ознакомлен. При начислении зарплаты учитывается система оплаты труда, которая установлена на данном предприятии для данной категории работника, все меры поощрения и взыскания, все социальные и прочие выплаты и налоговые вычеты. Пенсионные и страховые взносы работодатель по законодательству оплачивает из собственных средств.

Сведения, необходимые для начисления

Начисление зарплаты происходит с первого же дня, когда работник приступает к выполнению своих служебных обязанностей.

После того как работник приносит все необходимые для оформления на работу документы в отдел кадров (или непосредственно работодателю, если речь о небольшом предприятии), он подписывает трудовой договор с работодателем.

В трудовом договоре оговариваются все нюансы трудовых отношений – от режима работы и выплаты заработной платы до особенностей расторжения трудового договора. На основании этого договора по предприятию издается приказ или распоряжение о приеме на работу нового сотрудника, и именно этот документ и является для бухгалтерии (или расчетного отдела) основанием для начисления заработной платы.

Помимо приказа или распоряжения о приеме на работу, который содержит сведения о дате начала работ, окладе сотрудника и его фамилии, имени, отчестве, должности, табельном номере, бухгалтеру, начисляющему заработную плату, нужны также следующие сведения:

- установленная система оплаты труда – повременная, сдельная или смешанная;

- фактически отработанное время или сведения об объеме произведенной продукции (оказанных услуг).

Для уволенных сотрудников понадобится также дата прекращения трудовых отношений и сведения о неиспользованных днях отпуска.

Системы оплаты труда

Для того чтобы знать, как начислить зарплату, необходимо знать, какая система оплаты труда установлена работнику. Существуют следующие две основные системы:

- повременная – когда работнику зарплата начисляется в зависимости от отработанных часов, дней, недель и так далее. Учет ведется в рабочем табеле – электронном или бумажном;

- сдельная – когда заработная плата выплачивается, например, за количество выполненных единиц продукции или оказанных услуг. Учет ведется по формам, разработанным и установленным на предприятии.

Порядок выплаты

Согласно трудовому законодательству, заработная плата должна выплачиваться два раза в месяц. Даты выплат работодатель может устанавливать самостоятельно и обязательно должен прописать в локальных документах предприятия, например, в коллективном договоре.

![]() Также работодатель должен установить, производятся ли выплаты наличными или переводятся на счет работника в банке и утвердить форму документа (расчетного листа), в котором будет описано начисление заработной платы, начисленных надбавок, произведенных вычетов и тому подобное.

Также работодатель должен установить, производятся ли выплаты наличными или переводятся на счет работника в банке и утвердить форму документа (расчетного листа), в котором будет описано начисление заработной платы, начисленных надбавок, произведенных вычетов и тому подобное.

Согласно Трудовому кодексу, работодатель обязан ознакомить работника как с порядком начисления заработной платы, так и со всеми подробностями ее начисления.

Обычно первую выплату в начале месяца принято называть авансом. Для его расчета применяют один из двух методов:

- устанавливают определенный процент от положенного работнику оклада – например, тридцать или сорок – без учета премий, надбавок, удержаний и тому подобного;

- рассчитывают заработную плату, положенную работнику за фактически отработанное время или за выработанное количество единиц товаров (услуг) с учетом премий, надбавок и удержаний.

Разумеется, удобнее рассчитывать и выплачивать фиксированную сумму. Выплаты должны производиться строго в установленный день; если он выпадает на выходной или праздник, выплату необходимо произвести накануне. Учет выплат должен вестись по ведомости, форма которой установлена Государственным комитетом статистики 05.01.2004.

Дополнительные начисления и удержания

До того, как зарплата выплачивается, необходимо произвести все положенные работнику выплаты и удержания. Удержания бывают следующими:

- выплата подоходного налога – обязательного государственного налога на доходы физических лиц, в перечень которых попадает и заработная плата;

- удержания за причиненный работником материальный ущерб;

- удержания за перерасходованные отпускные дни (для уволенных работников);

- алименты;

- выплаты на погашение займа – по письменному заявлению работника;

- удержания, в случае если была излишне выплаченная зарплата.

Дополнительные выплаты бывают следующими:

- установленная на предприятии обязательная или дополнительная премия по результатам труда в расчетный период;

- установленный в регионе коэффициент;

- установленная надбавка за условия труда;

- отпускные выплаты.

Рассмотрим некоторые удержания и дополнительные выплаты подробнее.

Подоходный налог

Согласно законодательству, перед выплатой зарплаты из нее необходимо удерживать налог на доходы физических лиц. Процентная ставка для резидента страны – лица, которое провело на территории государства последние сто восемьдесят три дня, – составляет тринадцать процентов. Подоходный налог высчитывается до удержания алиментов, денег на погашение займа и тому подобного.

Начисление отпускных

Выплата отпускных (как и удержание) производится по среднедневному заработку. Если работник отработал расчетный период (год) полностью, то среднедневной заработок равен выплаченной за этот период заработной плате, разделенной на двенадцать месяцев и среднемесячное количество календарных дней – эту величину принято считать 29,4.

Если работник не полностью отработал расчетный год, то количество месяцев, которые он отработал полностью, умножают на среднемесячное количество календарных дней и прибавляют календарное количество дней в неполностью отработанном месяце. На получившееся число делят зарплату, выплаченную работником за отработанный им период. Среднедневной заработок умножают на количество дней отпуска и работнику выплачивают полученную сумму.

Отпускные деньги должны быть выплачены работнику за три дня до того, как он уйдет в отпуск, поэтому заниматься расчетом отпускных лучше, не дожидаясь окончания месяца. Приказ о предоставлении работнику отпуска должен быть оформлен и завизирован за две недели до его начала.

Начисление пособия по больничному листу

Выплата пособия по больничному листу тоже производится по среднедневному заработку, но его вычисляют методом деления среднего заработка (за последние два года) на семьсот тридцать – количество отработанных дней. При выплате пособия учитывается также страховой процент, который устанавливается в зависимости от страхового стажа:

- менее пяти лет – шестьдесят процентов;

- от пяти до восьми лет – восемьдесят процентов;

- восемь и больше лет – сто процентов.

Среднедневной заработок умножают на количество дней по больничному листу, полученную сумму умножают на страховой процент и получившееся число выплачивают работнику.

Выплата пособия по больничному листу возможна только тогда, когда больничный лист закрыт и предоставлен работником в бухгалтерию или расчетный отдел предприятия. Чаще всего больничные выплаты работник получает со следующей заработной платой.

Пособия по беременности и родам всегда умножаются на сто процентов, вне зависимости от страхового стажа. Также среднедневной заработок подсчитывается немного иначе: средний заработок необходимо разделить на количество дней в двух последних отработанных годах за исключением тех дней, когда работница была на больничном, в отпуске по родам и уходу за ребенком.

Пособия по беременности и родам всегда умножаются на сто процентов, вне зависимости от страхового стажа. Также среднедневной заработок подсчитывается немного иначе: средний заработок необходимо разделить на количество дней в двух последних отработанных годах за исключением тех дней, когда работница была на больничном, в отпуске по родам и уходу за ребенком.

Поскольку нюансов при выплате заработной платы очень много, пример начисления заработной платы в каждом конкретном случае будет разным.

Случаи неправильного начисления

Нельзя сказать, что случаи, когда зарплату начисляют неверно, часты и повсеместны, но иногда случаются. Зарплата может быть неправильно начислена по разным причинам, например, в случае механической ошибки бухгалтера, который посчитает не ту сумму или цифру.

«Лишние» деньги считаются неосновательным обогащением и их необходимо вернуть – то есть они будут удержаны из следующей заработной платы. При этом существуют такие нюансы: общая сумма всех удержаний не должна превышать двадцать процентов от установленной работнику заработной платы. То есть в случае, если работник, например, дополнительно еще выплачивает алименты, сумма этой выплаты и удержания по возврату неверно начисленной зарплаты не могут превышать упомянутых выше двадцати процентов; если излишняя зарплата была выплачена в результате недобросовестного поведения работника или счетной ошибки бухгалтера, она удерживается с работника, если же зарплата была завышена из-за халатности бухгалтера, издержки высчитают с бухгалтера, поскольку по его вине был причинен убыток предприятию.

При поступлении любого работника на предприятие оформляется трудовой договор или заключается контракт. Одновременно издается приказ руководителя предприятия, второй экземпляр которого передается в бухгалтерию. На основании приказа заполняется личная карточка, открывается лицевой счет работника и делается запись в трудовой книжке.

Приказ является основанием для начисления работнику зарплаты с даты, указанной в нем и способ начисления ее (повременная или сдельная). Основным условием этих документов согласно ст. 57 ТК РФ является размер заработной платы, своевременное начисление и правильный расчет которой должно обеспечить предприятие - работодатель.

Как происходит расчет зарплаты - зарплата начисляется, исходя из установленных на предприятии тарифов, сдельных расценок, окладов и сведений о фактически отработанном работниками времени или сведений об объемах выпущенной продукции. Расчет зарплаты производится на основании таких документов, как штатное расписание , положение об оплате труда, приказы о приеме на работу и трудовые договоры.

Данными документами устанавливается размер и форма оплаты труда конкретного работника. Кроме того, существуют документы, на основании которых зарплата может быть изменена в большую или меньшую сторону: служебные записки, приказы о премировании и т.д. Положение об оплате труда предусматривает поощрительные выплаты и порядок начисления зарплаты применительно к каждой категории работников предприятия.

Существует несколько форм оплаты труда: повременная и сдельная. При повременной оплате труда зарплата выплачивается в зависимости от отработанного времени и от квалификации работника. При сдельной оплате труда зарплата зависит от количества произведенной продукции. Оплата труда не зависит от типа предприятия и производится в соответствии с Трудовым кодексом РФ. В государственных предприятиях систему оплаты труда устанавливает государство.

Как рассчитать зарплату при сдельной оплате труда - расчет производится исходя из сдельных расценок, установленных на изделие, и количества обработанных изделий. Учет выработки рабочих ведется бригадирами, мастерами или другими работниками, обязанных выполнять эти функции. Первичные документы для учета выработки продукции и начисления зарплаты разрабатываются самими предприятиями. Это могут быть наряды на сдельную работу, акты о приемке выполненных работ, маршрутные карты и т.д. Чаще всего сдельные расценки, установленные на изготовление единицы продукции, постоянны, поэтому заработок рабочего можно определить как произведение сдельной расценки на объем изготовленной продукции.

При повременной форме оплаты труда зарплата зависит от количества отработанного времени. Для учета фактически отработанного времени ведется табель учета рабочего времени (Т-13 скачать) и табель расчета заработной платы (форма Т-12). Как и в предыдущем случае, документы должны иметь обязательные реквизиты и соответствовать требованиям закона №129-ФЗ от 21.11.1996 г. «О бухгалтерском учете».

Как происходит расчет зарплаты (пример). Сотруднику установлена повременная оплата труда. Дневная тарифная ставка составляет 500 рублей. В марте он отработал 22 рабочих дня. Зарплата сотрудника за март составит: 500 рублей х 22 дня = 11 000 рублей. Начисление зарплаты при сдельной форме оплаты труда несколько иное.

Допустим, на предприятии установлены сдельные расценки на изготовление детали А -16 руб./шт., детали Б -20 руб./шт. За месяц рабочий изготовил: детали А - 200 шт., детали Б -500 шт. Заработная плата работника за месяц составит: 16 руб. х 200 шт. + 20 руб. х 500шт. = 3200 руб. + 10 000 руб. = 13 200 руб.

С 1 января 2010г. вступил в силу закон за № 212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования», вследствие чего отменили единый социальный налог, а расчет зарплаты изменился. С 1 января 2010 г. на выплаты и вознаграждения в пользу физических лиц предприятия обязаны начислять взносы на обязательное пенсионное, социальное и медицинское страхование. Тарифы страховых взносов в эти фонды в соответствии со ст. 12 закона №212-ФЗ с 01 января 2011 года были увеличены.

Зарплата работника, которую он получит «на руки» - это разница между начисленными суммами оплаты по всем видам работ, выполненных работником, и суммой, удержанной из зарплаты.

В соответствии с гл. 23 НК РФ из заработной платы удерживается налог на доходы физических лиц (НДФЛ). Ставка налога установлена в размере 13% от начисленной суммы. НДФЛ начисляется со всех доходов работника, полученных им в денежной и натуральной форме, а также с материальной выгоды (например, получение кредита по ставке ниже ставки рефинансирования ЦБ РФ). Для определения суммы НДФЛ, полагающегося к начислению, следует учитывать и налоговые вычеты, предусмотренные статьями 218-221 НК РФ.

Работнику, числящемуся на данном предприятии, как основному, предоставляется налоговый вычет 400 рублей в месяц до тех пор, пока доход работника не превысит 40 000 рублей. С месяца, в котором доход превышает 40 000 рублей, данный вычет не применяется. Налоговый вычет в размере 1 000 рублей в месяц предоставляется на каждого ребенка возрастом до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет (такой вычет предоставляется также только работникам по основному месту работы). Начиная с месяца, в котором доход работника составил 280 000 рублей, данный налоговый вычет не предоставляется.

Из начисленной зарплаты в соответствии с действующим законодательством могут быть произведены удержания. Виды удержаний приведены в ст. 137 ТК РФ. К основным удержаниям относятся: удержание аванса, выданного в счет заработной платы; излишне выданные суммы, возникшие в результате счетных ошибок; подотчетные суммы, не возвращенные своевременно; при увольнении работника до окончания того рабочего года, в счет которого он уже получил свой ежегодный оплачиваемый отпуск, за неотработанные дни отпуска .

Дополнительно к этим суммам бухгалтерия предприятия имеет право удерживать: алименты по исполнительным листам; возмещение причиненного материального ущерба; удержания по суммам предоставленных работнику займов и кредитов; прочие удержания при наличии заявления работника (в пользу страховых организаций и т.д.).

Не стоит забывать и о том, что в соответствии со ст. 138 ТК РФ существуют ограничения размера удержаний:

- при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, - 50% заработной платы, причитающейся к выплате работнику;

При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50% заработка.

Рассчитаем зарплату сотрудника за февраль 2011 г. В январе начислено 12 000 руб. Применен налоговый вычет: на себя - 400 руб., на ребенка - 1 000 руб. Удержан НДФЛ по ставке 13% - 1378 руб. На больничном листе находился с 12.02.2011 по 04.03.2011 г. В феврале 19 рабочих дней, отработал 9 дней. На иждивении 1 ребенок - возраст 3 года, стаж работы - 7 лет.

Среднедневной заработок = (Доход за 2009 г. + доход за 2010г.) / 730(календарных дней) = 144 000 руб. + 144 000 руб. / 730 = 394,521 руб.

Максимальная сумма среднедневного заработка при лимите выплат в пользу работника за год в 415 000 руб. составит 1136,97 руб.

Минимальная сумма среднедневного заработка за два года = 394,52 руб.

Начислено по больничному листу : Количество календарных дней болезни х Среднедневной заработок х 0,80 (80% оплаты за стаж) = 21 х 394,52 руб. х 0,8 = 6 627,94 руб.

Зарплата за отработанное время составляет:

12 000 руб. / 19 х 9 = 5684,21 руб.

Всего начислено за февраль: 6627,94 руб. + 5684,21 руб. = 12 312,15 руб.

Рассчитываем сумму НДФЛ для удержания из зарплаты:

Всего начислено за 2 месяца - 12 000руб. + 12312,15 руб. = 24 312,15 руб.

Налоговые вычеты за 2 месяца: на себя - 800 руб., на ребенка - 2 000 руб. Итого вычетов - 2 800 руб.

Облагаемая зарплата: 24312,15 руб. -2800руб. = 21512,15 руб.

Сумма НДФЛ = 2797 руб.

К начислению в феврале: 2797 руб. - 1378 руб. = 1 419 руб.

Сумма к выдаче за февраль 12312,15 руб. -1 419 руб. = 10 893,15 руб.

При увольнении работников, начислении зарплаты за время командировки (полный перечень таких выплат приведен в ТК РФ) появляется необходимость расчета среднего заработка. При расчете среднего заработка основным нормативным документом является Постановление Правительства РФ за №922 от 24.12.2007 г. «Об особенностях порядка исчисления средней заработной платы»

Как происходит расчет зарплаты (пример №2)

Расчет отпускных в случае, если расчетный период отработан полностью, рассчитывается следующим образом. Сотрудник ушел в отпуск с 03.04.2011г. по 20.04.2011г. (18 календарных дней). Расчетный период датируется с 03.04.2010г. по 02.04.2011г., зарплата в данном периоде составила 120 000 рублей. Сумма отпускных составит:

120 000 / 12 / 29,4 х 18 = 6122,45 рублей.

12 - количество месяцев в году

29,4 - среднее число рабочих дней в месяце

18 - количество дней отпуска

Если расчетный период отработан не полностью, то расчет производится иначе. Например, сотруднику предоставлен отпуск с 09.03-22.03. 11 года сроком на 14 дней. Оклад работника составлял 15 000 рублей. Расчетным периодом для расчета отпускных является период с 09.03.2010 года по 08.03.2011 года. Сотрудник болел с 04 июня по 17 июня 2010 года, всего 14 календарных дней. Пособие по временной нетрудоспособности составило 3 016 рублей, оклад за июнь месяц начислен в размере 8 714 рублей. За расчетный период сотруднику начислено 15 000х11 + 8 714 = 158 714 рублей. За расчетный период количество календарных дней составило 29,4 дней Х 11 месяцев + 29,4 дней/30 дней х 14 дней = 323,4 + 13,7 = 337,1 дней. Средний заработок составит 158 714 рублей /337,1 день = 470,82 рубля. Отпускные за 14 календарных дней будут начислены в размере 470,82 руб. х 14дней = 6 591,48 рублей.

Rating 4.41 (259 Votes)