Výrobní zpráva za 1s 8.3. Účtování hotových výrobků v 1C: Účetnictví

Účtování výrobních nákladů v programu 1C: Účtování 8 se provádí v kontextu skupin položek (druhů činností). Nejprve je třeba je zadat do adresáře „Skupiny nomenklatur“ ( menu: “Podnik - Zboží (materiály, produkty, služby)”).Příklad:

Přímé výrobní náklady se účtují na účtech 20 „Hlavní výroba“ a 23 „Pomocná výroba“. Patří sem vše, co lze přičíst konkrétním druhům vyráběných výrobků (polotovary, výrobní služby): suroviny odepsané pro výrobu, odpisy investičních celků, daně z mezd a mezd pracovníků ve výrobě a také některé služby.

V průběhu měsíce jsou v programu promítnuty přímé náklady pomocí dokladů jako „Žádost-faktura“, „Příjem zboží a služeb“ (záložka „Služby“), „Zálohový výkaz“ (záložka „Ostatní“), „Výplaty “, dále regulační operace „Odpisy a odpisy dlouhodobého majetku“, „Výpočet daní (příspěvků) ze mzdy“ a některé další. Na správné uvádění číselníkové skupiny byste měli dbát jak v dokladech, tak ve způsobech promítání odpisů a promítání mezd v účetnictví.

Příklady přímých výrobních nákladů

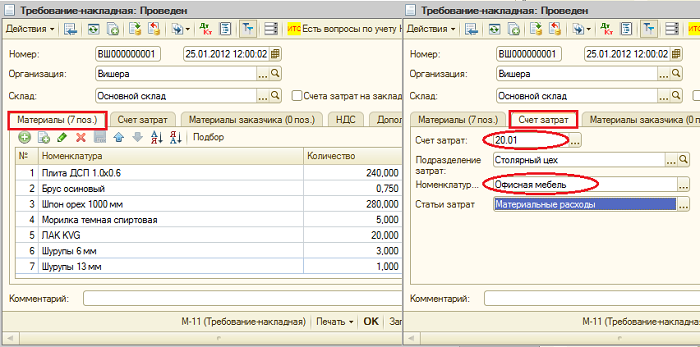

Doklad „Požadavek-faktura“ (menu nebo záložka „Výroba“) odráží odpis materiálu do výroby. Nákladový účet a analýzy jsou uvedeny na kartě Nákladový účet. Při zaúčtování dokladu se vygeneruje zaúčtování Dt 20,01 Kt 10 s odpovídající analytikou pro účet 20 (divize, skupina položek, nákladová položka).

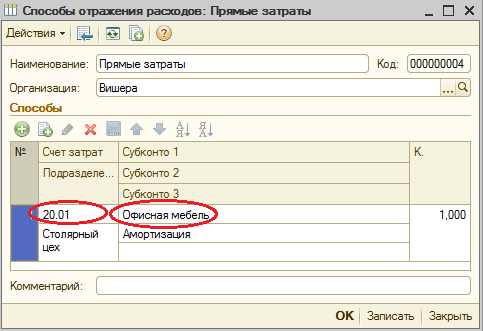

Způsob promítání nákladů na odpisy (menu nebo záložka „OS“ nebo „Nehmotný majetek“). Zvolíte-li tento způsob při převzetí dlouhodobého majetku do účetnictví (převzetí nehmotného majetku do účetnictví, převedení pracovních oděvů do provozu), pak odpisy k tomuto dlouhodobému majetku (odpisy nehmotného majetku, úhrada nákladů na pracovní oděvy) budou přiřazeny zadaný účet a analýzu nákladů. V tomto případě bude vygenerováno zaúčtování Dt 20,01 Kt 02,01.

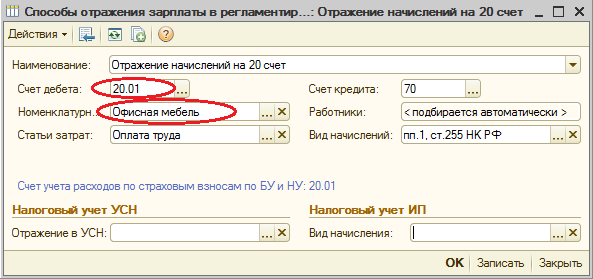

Způsob zohlednění mezd v účetnictví (menu nebo záložka „Plat“). Pokud tuto metodu určíte v časovém rozlišení, budou mzda a daně ze mzdy zaměstnance účtovány na příslušný účet a analýzu nákladů. V tomto případě se při načítání mzdy vygeneruje zaúčtování Dt 20,01 Kt 70.

Na konci měsíce jsou přímé náklady inkasované na účtech 20 a 23 rozděleny mezi vyrobené výrobky a nedokončenou výrobu podle skupin položek (druhů činností). Distribuce probíhá prostřednictvím rutinních uzávěrek na konci měsíce.

Dále jsou zde všeobecné výrobní a všeobecné obchodní náklady, které se účtují na účtech 25 a 26.

Všeobecné výrobní náklady během měsíce se účtují na účet 25. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Náklady inkasované na účtu 25 jsou na konci měsíce rozúčtovány na účet 20 podle položkových skupin (druhů činností) v rámci konkrétního oddílu v souladu s distribuční základnou pomocí běžných operací.

Všeobecné obchodní náklady během měsíce se účtují na účet 26. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Výdaje inkasované na účtu 26 lze na konci měsíce odepsat dvěma způsoby. Lze je rozdělit na účet 20 podle položkových skupin (druhů činností) celého podniku, podle zvolené distribuční základny. Nebo při použití metody „přímé kalkulace“ se všeobecné provozní náklady odepisují přímo na účet 90.08 „Správní náklady“ v poměru k výnosům z prodeje.

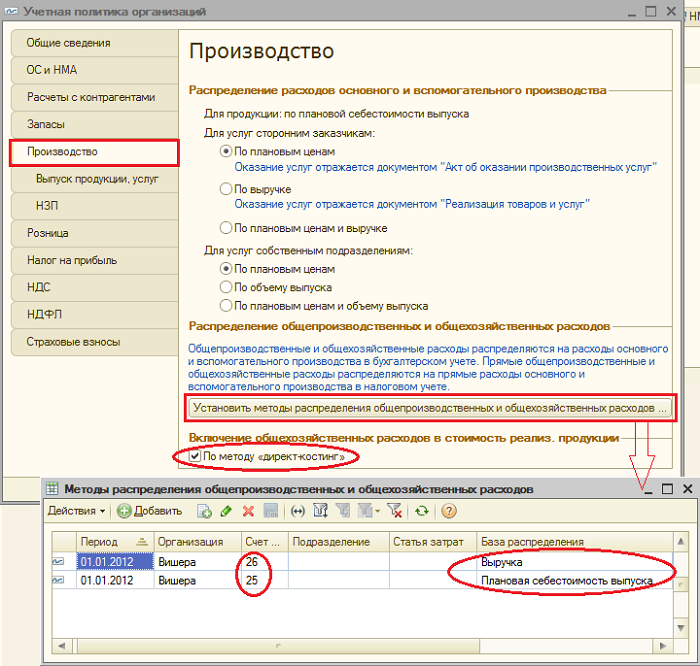

Nákladové účetnictví se nastavuje ve formě účetní politiky organizace (menu nebo záložka „Podnik“).

Na záložce „Výroba“ se pomocí tlačítka „Nastavit způsoby rozdělení...“ označují způsoby rozdělení všeobecných a všeobecných výrobních nákladů. Ve formuláři, který se otevře, je potřeba u každého účtu uvést distribuční základnu, kterou může být objem výkonů, plánované náklady výroby, mzdy, materiálové náklady, výnosy, přímé náklady a jednotlivé položky přímých nákladů. V případě potřeby můžete upřesnit způsoby distribuce podle oddělení a nákladových položek.

Zde můžete nakonfigurovat použití metody přímé kalkulace a rozdělení výrobních nákladů na služby.

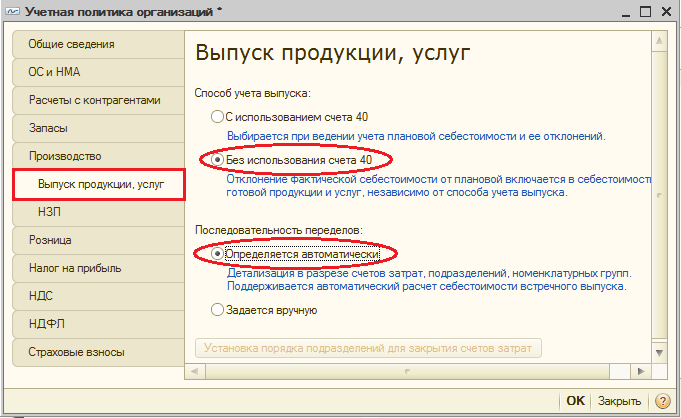

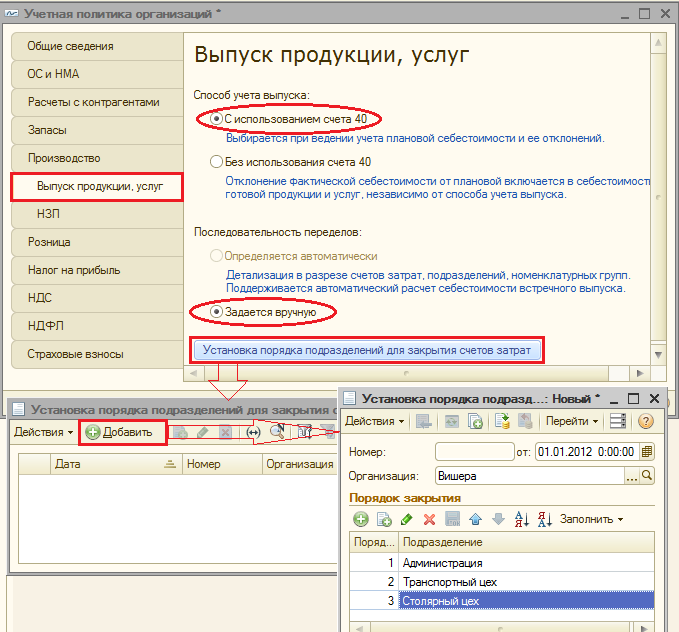

Na záložce „Produkce produktu“ zvolíte způsob účtování produkce hotových výrobků (polotovary, výrobní služby) - s nebo bez použití účtu 40. Zde je také nutné zadat definici posloupnosti přerozdělení za závěrečné účty, což je důležité pro multidistribuční výrobu. Doporučuje se zvolit automatickou detekci. Pokud je výroba účtována v plánovaných nákladech pomocí účtu 40, pak není automatický výpočet posloupnosti přerozdělování možný. V tomto případě je třeba zvolit ruční metodu a poté ručně nastavit pořadí dělení pro uzavření účtů (pomocí tlačítka).

Je nastaveno automatické určení pořadí kroků zpracování:

Bylo nastaveno ruční určení pořadí přerozdělování, bylo stanoveno pořadí divizí:

Výroba a prodej hotových výrobků

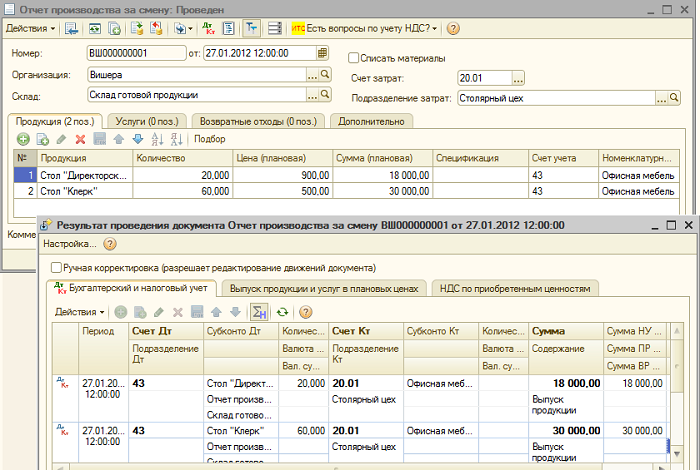

Výstup výrobků (polotovary, výrobní služby do vlastních divizí) je v programu promítnut dokladem „Výkaz výroby za směnu“ (menu nebo záložka „Výroba“). Vyrobené výrobky jsou zaúčtovány v plánovaných nákladech, doklad vygeneruje účtování Dt 43 Kt 20 (nebo, je-li určeno použití účtu 40, účtování Dt 43 Kt 40). U vydávaného produktu je nutné správně uvést skupinu produktů.Dokument „Výkaz výroby za směnu“ a výsledek jeho realizace (nepoužívá se účet 40):

Pro správnou kalkulaci nákladů v programu je nutné dodržet zásadu párování příjmů a výdajů v kontextu produktových skupin (druhů činností). To znamená, že pokud existují náklady na skupinu produktů, musí odpovídat výkonu a příjmu pro tuto skupinu produktů.

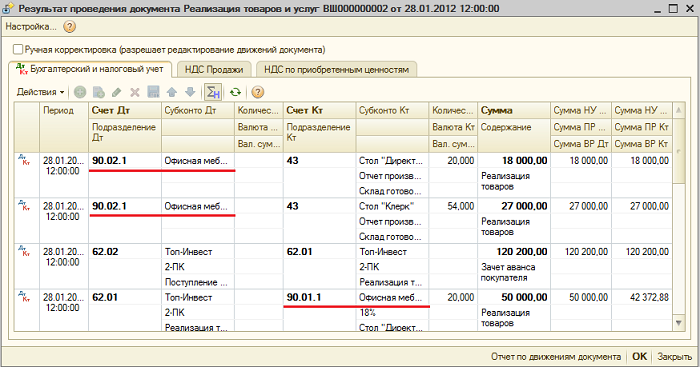

Prodej hotových výrobků se promítne do dokladu „Prodej zboží a služeb“, přičemž je generován výnos: 62 Dt 90,01 Dt a účtování odpisu nákladů na prodané zboží: 90,02 Dt 43. Analýza účtů 90,01 a 90.02 - skupiny položek (druhy činností).

Výsledek implementace dokumentu pro prodej produktů:

Uzavření období a výpočet skutečných nákladů

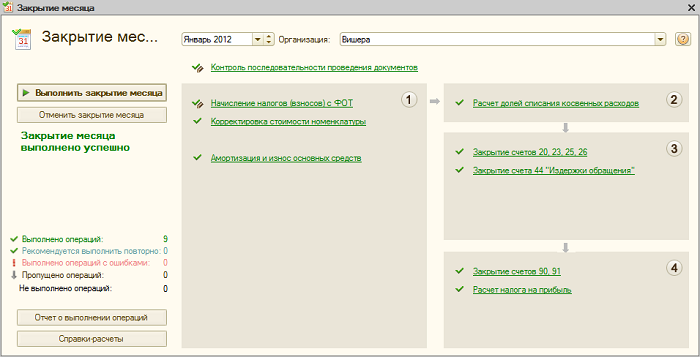

Uzávěrka nákladových účtů a kalkulace skutečných nákladů na vyrobené výrobky (polotovary) se provádí na konci měsíce běžnými operacemi. Dříve se musely provádět běžné operace pro výpočet odpisů dlouhodobého a nehmotného majetku, splácení nákladů na pracovní oděvy, odepisování nákladů příštích období, výpočet mezd a daní ze mzdy.Můžete použít rutinní zpracování „Uzávěrka měsíce“ ( menu: "Operace"). V tomto případě program sám „určí“, které rutinní operace jsou nezbytné, a provede je ve správném pořadí. K provedení dojde kliknutím na tlačítko „Provést měsíční uzávěrku“.

Při provádění rutinní operace „Uzávěrka 20, 23, 25, 26“ se provádí několik fází: rozdělení nepřímých nákladů (podle stanovených „Metod rozdělení“), kalkulace přímých nákladů pro každý produkt a pro každou divizi, úprava nákladů.

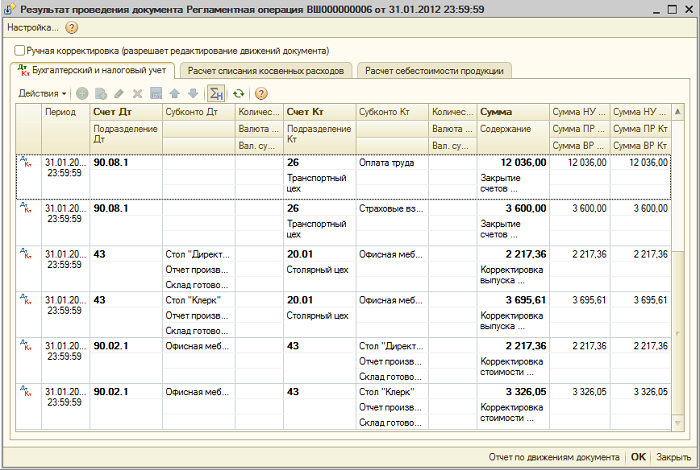

Uveďme příklad operace „Uzávěrka 20, 23, 25, 26“ (organizace používá metodu „přímé kalkulace“). Jsou zde zápisy pro uzavření účtu 26 (ne všechny jsou na obrázku vidět), úpravu produkce produktu a úpravu nákladů na prodané zboží. (Částky úprav mohou být také záporné, pokud jsou skutečné náklady nižší než plánované).

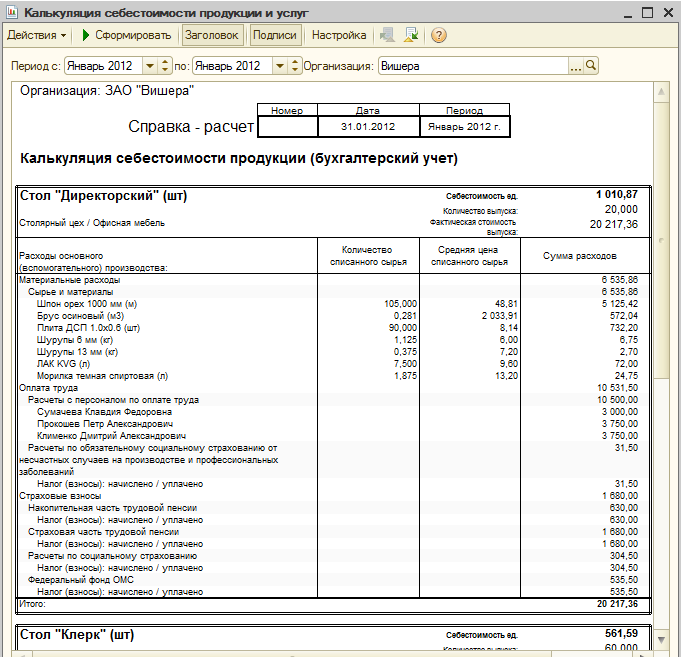

Po uzavření nákladových účtů můžete vygenerovat kalkulační certifikáty (dostupné ze zpracování „Měsíční uzávěrka“ nebo prostřednictvím menu: „Sestavy - Nápověda a výpočty»).

Nápověda-výpočet "Výpočet":

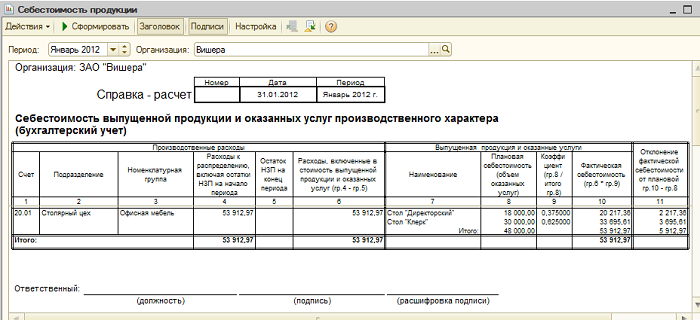

Pomocný výpočet „Cena produktu“:

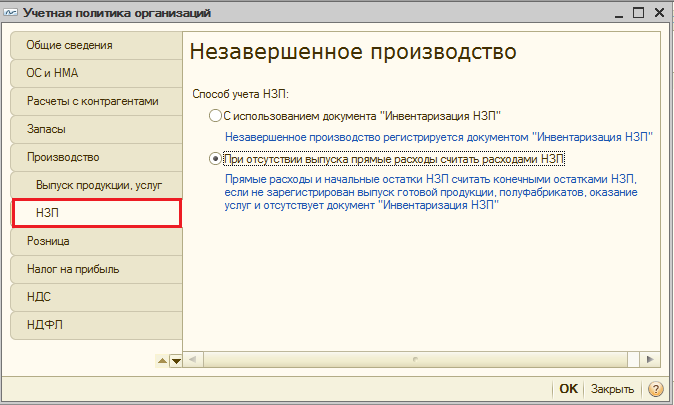

Nedokončená výroba

Pokud byly v období vynaloženy výrobní náklady, ale nebyl výkon (polotovary, výrobní služby), nebo byl neúplný, pak se účet 20 neuzavírá, hodnota nedokončené výroby (WIP) na něm zůstává a je převedeny do dalšího měsíce. Účtování nedokončené výroby lze konfigurovat ve formě účetní politiky organizace na záložce „WIP“. Výchozí metoda je obvykle „V případě neexistence uvolnění považujte přímé náklady za výdaje na WIP“:

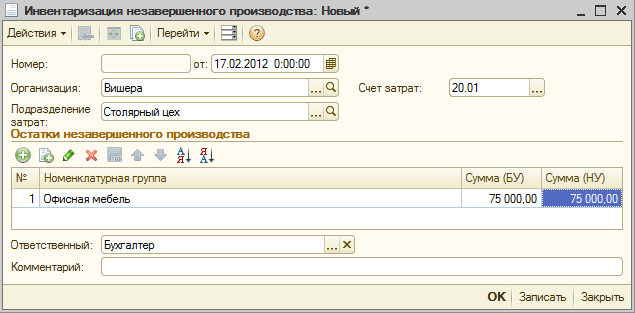

Pokud je v účetní zásadě zvolena metoda účtování WIP „Pomocí inventury WIP“, pak v případě nedokončené výroby bude nutné před uzavřením měsíce zadat doklad „Inventura WIP“. Zde je ručně uvedeno množství nedokončené práce pro každou skupinu položek.

02.09.2012

Výrobní náklady

Účtování výrobních nákladů v programu 1C: Účtování 8 se provádí v kontextu skupin položek (druhů činností). Nejprve je třeba je zadat do adresáře „Skupiny nomenklatur“ ( menu: “Podnik - Zboží (materiály, produkty, služby)”).

Příklad:

Přímé výrobní náklady se účtují na účtech 20 „Hlavní výroba“ a 23 „Pomocná výroba“. Patří sem vše, co lze přičíst konkrétním druhům vyráběných výrobků (polotovary, výrobní služby): suroviny odepsané pro výrobu, odpisy investičních celků, daně z mezd a mezd pracovníků ve výrobě a také některé služby.

Připravená řešení (připraveno k instalaci a nevyžaduje další konfiguraci)

V průběhu měsíce jsou v programu promítnuty přímé náklady pomocí dokladů jako „Žádost-faktura“, „Příjem zboží a služeb“ (záložka „Služby“), „Zálohový výkaz“ (záložka „Ostatní“), „Výplaty “, dále regulační operace „Odpisy a odpisy dlouhodobého majetku“, „Výpočet daní (příspěvků) ze mzdy“ a některé další. Na správné uvádění číselníkové skupiny byste měli dbát jak v dokladech, tak ve způsobech promítání odpisů a promítání mezd v účetnictví.

Příklady přímých výrobních nákladů

Doklad „Požadavek-faktura“ (menu nebo záložka „Výroba“) odráží odpis materiálu do výroby. Nákladový účet a analýzy jsou uvedeny na kartě Nákladový účet. Při zaúčtování dokladu se vygeneruje zaúčtování Dt 20,01 Kt 10 s odpovídající analytikou pro účet 20 (divize, skupina položek, nákladová položka).

Způsob promítání nákladů na odpisy (menu nebo záložka „OS“ nebo „Nehmotný majetek“). Zvolíte-li tento způsob při převzetí dlouhodobého majetku do účetnictví (převzetí nehmotného majetku do účetnictví, převedení pracovních oděvů do provozu), pak odpisy k tomuto dlouhodobému majetku (odpisy nehmotného majetku, úhrada nákladů na pracovní oděvy) budou přiřazeny zadaný účet a analýzu nákladů. V tomto případě bude vygenerováno zaúčtování Dt 20,01 Kt 02,01.

Způsob zohlednění mezd v účetnictví (menu nebo záložka „Plat“). Pokud tuto metodu určíte v časovém rozlišení, budou mzda a daně ze mzdy zaměstnance účtovány na příslušný účet a analýzu nákladů. V tomto případě se při načítání mzdy vygeneruje zaúčtování Dt 20,01 Kt 70.

Na konci měsíce jsou přímé náklady inkasované na účtech 20 a 23 rozděleny mezi vyrobené výrobky a nedokončenou výrobu podle skupin položek (druhů činností). Distribuce probíhá prostřednictvím rutinních uzávěrek na konci měsíce.

Dále jsou zde všeobecné výrobní a všeobecné obchodní náklady, které se účtují na účtech 25 a 26.

Všeobecné výrobní náklady během měsíce se účtují na účet 25. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Náklady inkasované na účtu 25 jsou na konci měsíce rozúčtovány na účet 20 podle položkových skupin (druhů činností) v rámci konkrétního oddílu v souladu s distribuční základnou pomocí běžných operací.

Všeobecné obchodní náklady během měsíce se účtují na účet 26. K jejich zohlednění lze použít stejné dokumenty jako k vyjádření přímých nákladů. Výdaje inkasované na účtu 26 lze na konci měsíce odepsat dvěma způsoby. Lze je rozdělit na účet 20 podle položkových skupin (druhů činností) celého podniku, podle zvolené distribuční základny. Nebo při použití metody „přímé kalkulace“ se všeobecné provozní náklady odepisují přímo na účet 90.08 „Správní náklady“ v poměru k výnosům z prodeje.

Nákladové účetnictví se nastavuje ve formě účetní politiky organizace (menu nebo záložka „Podnik“).

Na záložce „Výroba“ se pomocí tlačítka „Nastavit způsoby rozdělení...“ označují způsoby rozdělení všeobecných a všeobecných výrobních nákladů. Ve formuláři, který se otevře, je potřeba u každého účtu uvést distribuční základnu, kterou může být objem výkonů, plánované náklady výroby, mzdy, materiálové náklady, výnosy, přímé náklady a jednotlivé položky přímých nákladů. V případě potřeby můžete upřesnit způsoby distribuce podle oddělení a nákladových položek.

Zde můžete nakonfigurovat použití metody přímé kalkulace a rozdělení výrobních nákladů na služby.

Na záložce „Produkce produktu“ zvolíte způsob účtování produkce hotových výrobků (polotovary, výrobní služby) - s nebo bez použití účtu 40. Zde je také nutné zadat definici posloupnosti přerozdělení za závěrečné účty, což je důležité pro multidistribuční výrobu. Doporučuje se zvolit automatickou detekci. Pokud je výroba účtována v plánovaných nákladech pomocí účtu 40, pak není automatický výpočet posloupnosti přerozdělování možný. V tomto případě je třeba zvolit ruční metodu a poté ručně nastavit pořadí dělení pro uzavření účtů (pomocí tlačítka).

Je nastaveno automatické určení pořadí kroků zpracování:

Bylo nastaveno ruční určení pořadí přerozdělování, bylo stanoveno pořadí divizí:

Výroba a prodej hotových výrobků

Výstup výrobků (polotovary, výrobní služby do vlastních divizí) je v programu promítnut dokladem „Výkaz výroby za směnu“ (menu nebo záložka „Výroba“). Vyrobené výrobky jsou zaúčtovány v plánovaných nákladech, doklad vygeneruje účtování Dt 43 Kt 20 (nebo, je-li určeno použití účtu 40, účtování Dt 43 Kt 40). U vydávaného produktu je nutné správně uvést skupinu produktů.

Dokument „Výkaz výroby za směnu“ a výsledek jeho realizace (nepoužívá se účet 40):

Pro správnou kalkulaci nákladů v programu je nutné dodržet zásadu párování příjmů a výdajů v kontextu produktových skupin (druhů činností). To znamená, že pokud existují náklady na skupinu produktů, musí odpovídat výkonu a příjmu pro tuto skupinu produktů.

Prodej hotových výrobků se promítne do dokladu „Prodej zboží a služeb“, přičemž je generován výnos: 62 Dt 90,01 Dt a účtování odpisu nákladů na prodané zboží: 90,02 Dt 43. Analýza účtů 90,01 a 90.02 – skupiny položek (druhy činností).

Výsledek implementace dokumentu pro prodej produktů:

Uzavření období a výpočet skutečných nákladů

Uzávěrka nákladových účtů a kalkulace skutečných nákladů na vyrobené výrobky (polotovary) se provádí na konci měsíce běžnými operacemi. Dříve se musely provádět běžné operace pro výpočet odpisů dlouhodobého a nehmotného majetku, splácení nákladů na pracovní oděvy, odepisování nákladů příštích období, výpočet mezd a daní ze mzdy.

Můžete použít rutinní zpracování „Uzávěrka měsíce“ ( menu: "Operace"). V tomto případě program sám „určí“, které rutinní operace jsou nezbytné, a provede je ve správném pořadí. K provedení dojde kliknutím na tlačítko „Provést měsíční uzávěrku“.

Při provádění rutinní operace „Uzávěrka 20, 23, 25, 26“ se provádí několik fází: rozdělení nepřímých nákladů (podle stanovených „Metod rozdělení“), kalkulace přímých nákladů pro každý produkt a pro každou divizi, úprava nákladů.

Uveďme příklad operace „Uzávěrka 20, 23, 25, 26“ (organizace používá metodu „přímé kalkulace“). Jsou zde zápisy pro uzavření účtu 26 (ne všechny jsou na obrázku vidět), úpravu produkce produktu a úpravu nákladů na prodané zboží. (Částky úprav mohou být také záporné, pokud jsou skutečné náklady nižší než plánované).

Po uzavření nákladových účtů můžete vygenerovat kalkulační certifikáty (dostupné ze zpracování „Měsíční uzávěrka“ nebo prostřednictvím menu: „Sestavy – Nápověda a výpočty»).

Nápověda-výpočet "Výpočet":

Pomocný výpočet „Cena produktu“:

Nedokončená výroba

Pokud byly v období vynaloženy výrobní náklady, ale nebyl výkon (polotovary, výrobní služby), nebo byl neúplný, pak se účet 20 neuzavírá, hodnota nedokončené výroby (WIP) na něm zůstává a je převedeny do dalšího měsíce. Účtování nedokončené výroby lze konfigurovat ve formě účetní politiky organizace na záložce „WIP“. Výchozí metoda je obvykle „V případě neexistence uvolnění považujte přímé náklady za výdaje na WIP“:

Pokud je v účetní zásadě zvolena metoda účtování WIP „Pomocí inventury WIP“, pak v případě nedokončené výroby bude nutné před uzavřením měsíce zadat doklad „Inventura WIP“. Zde ručně označíte množství nedokončené práce pro každou skupinu položek:

Nejnovější verze 4.5 programu 1C: Accounting výrazně rozšířily možnosti automatizace různých oblastí účetnictví. Bez povšimnutí nezůstala ani sekce „Uvolňování hotových výrobků“. V tomto článku přední konzultant školicího střediska "Master Service Engineering" E.A. Denisova říká, jak nejlépe zaúčtovat hotové výrobky v 1C: Účetnictví.

V konfiguraci „1C: Accounting“ se způsob účtování hotových výrobků nastavuje periodickou konstantou v nabídce „Operace“, která se nazývá „Metoda účtování hotových výrobků a polotovarů“. Ve výchozím nastavení je hodnota nastavena na „Ve skutečných nákladech“, protože tento konkrétní způsob účtování odpovídá normě odstavce 5 PBU 5/01 „Účtování zásob“, schváleného nařízením Ministerstva financí Ruska ze dne 06. /09/2001 č. 44n. Jiná hodnota („V plánovaných nákladech“) je ponechána jako rezerva pro případy, kdy bude konfigurace použita pro obnovení účetních záznamů za rok 2001, kdy PBU 5/01 ještě nenabyl účinnosti. V našem článku se podíváme na to, jak je metoda účtování „skutečných nákladů“ implementována v praxi.

Před zahájením práce s programem je nutné vyplnit adresář „Typy výrobků, prací, služeb“ a pro každý prvek adresáře definovat „Typ položky“ (u hotových výrobků je to „Produkty“). Příklad uspořádání adresářů je na Obr. 1.

Prvky tohoto adresáře jsou objekty analytického účetnictví na účtu 20 (podúčet 1). V průběhu měsíce jsou výrobní náklady inkasovány na vrub účtu 20 pro každý typ výrobku a podle nákladových položek. Aby byly výrobní náklady připsány k nákladům na určitý typ hotového výrobku, je nutné ve všech referenčních knihách a dokumentech, kde se používá účet 20, uvést typ výrobku, do jehož nákladů by tyto náklady měly být zahrnuty. . Například při vyplňování adresáře „Zaměstnanci“ pro zaměstnance přímo zapojené do výrobního procesu je nutné uvést náklady, na který produkt se mzda konkrétního zaměstnance vztahuje. Jak je vidět z obr. 2, plat Andreje Ivanoviče Antonova a daňové srážky z jeho platu budou účtovány do nákladů na dlažební desky. Adresář "Dlouhodobý majetek" se vyplňuje stejným způsobem. V důsledku toho jsou odpisy účtovány do nákladů na výrobky, na jejichž výrobě se tento dlouhodobý majetek podílí.

Zveme vás, abyste zvážili metodu účtování hotových výrobků ve skutečných nákladech na příkladu podniku, který vyrábí několik typů výrobků.

Příklad

Krona LLC vyrábí několik typů hotových výrobků: obrubníky a dlažební desky.

Během měsíce byly zakoupeny materiály ve výši 171 100 rublů. (včetně DPH 18% - 26 100 rublů). Byly vydány následující materiály:

- na výrobu hranic - ve výši 2 500 rublů;

- na výrobu dlažebních desek - ve výši 82 500 rublů.

Společnost využila služeb třetí strany k přepravě hotových výrobků (obrubníků) z dílny do skladu - 1 770 rublů. (včetně DPH 18% - 270 rublů). Do měsíce byly hotové výrobky odeslány kupujícímu:

- chodníkový obrubník - 100 ks. 150 rublů. = 15 000 rublů. (bez DPH)

- dlažební desky "Hexagon" - 500 ks. 130 rublů. = 76 700 rublů. (bez DPH)

- dlažební desky "Rybí kost" - 100 ks. 400 rublů. = 40 000 rublů. (bez DPH).

Zvažme postupně fáze výrobního cyklu:

- Uvolňování materiálů do výroby.

- Služby společností třetích stran.

- Výstup.

- Prodej hotových výrobků.

- Uzávěrka měsíce.

1. Uvolňování materiálů do výroby.

Uvolňování materiálů do výroby se provádí pomocí dokumentu „Pohyb materiálů“. V dokladu zvolíte typ převodu "Převod do výroby", účet rozúčtování nákladů 20 a typ položky, na jejíž výrobu se materiály předávají. Níže jsou uvedeny transakce, které se generují při zaúčtování dokladu (v našem případě vydání materiálů pro výrobu dlažebních desek):

Debet 20 "Hlavní výroba" Kredit 10.1 "Surovina" - 30 000 rublů. - materiál převedený do výroby (dlažební desky) - Expandovaná hlína 300 m3 za 100 rublů. Debet 20 „Hlavní výroba“ Kredit 10.1 „Suroviny a zásoby“ - 45 000 rublů. - převedeno do výroby (dlažební desky) materiál - Barvivo 300 kg za 150 rublů. Debet 20 „Hlavní výroba“ Kredit 10.1 „Suroviny a materiály“ - 7 500 rublů. - materiál převedený do výroby (dlažební desky) - písek 150 m3 za 50 rublů.

2. Služby třetích stran.

Společnost využila služeb organizace třetí strany k přepravě hotových výrobků (obrubníků) z dílny do skladu - 1 770 rublů. (včetně DPH 18% - 270 rublů). Tyto služby byly zahrnuty v ceně obrubníků. V dokumentu „Služby organizací třetích stran“ je jako odpovídající účet vybrán účet 20 a jako podúčet 1 je vybrána hranice. V důsledku zaúčtování dokladu se vygenerují následující transakce:

Debet 20 Kredit 60/76 – 1 500 rub. - služby pro přepravu hotových výrobků Debet 19 Kredit 60/76 - 270 rub. - přijato k zápočtu DPH.

3. Uvolnění produktu.

Za měsíc byly vyrobeny tyto hotové výrobky:

- chodníkový obrubník - 100 ks. 120 rublů. = 12 000 rublů.

- dlažební desky "Hexagon" - 500 ks. 105 rublů. = 52 500 rublů.

- dlažební desky "Rybí kost" - 100 ks. 390 rublů. = 39 000 rublů.

Vydání produktu se provádí v programu dokladem „Přesun hotových výrobků na sklad“ (obr. 3)

Když hotové výrobky dorazí na sklad v průběhu měsíce, ne vždy známe jejich skutečné náklady (například mzdy a odpisy budou účtovány do nákladů až na konci měsíce), takže hotové výrobky jsou dodávány na sklad za plánované náklady (sloupec „Náklady“ v dokumentu). Pro automatické zapsání plánovaného nákladu do dokladu v adresáři "Číselník" je třeba u vyráběných výrobků vyplnit atribut "Plánované náklady", to znamená přibližnou výši nákladů na výrobu jedné jednotky tohoto výrobku.

Při výpočtu výrobních nákladů budou účtování generována na základě plánovaných nákladů uvedených v dokladu, v našem příkladu doklady „Přesun hotových výrobků na sklad“ vygenerují účtování:

Debet 43 „Hotové výrobky“ Kredit 40 „Výstup produktu“ 12 000 rub. - Hranice 100x30x70 (100 kusů za 120 rub.); Debet 43 „Hotové výrobky“ Kredit 40 „Výstup produktu“ 52 500 rub. - Dlažební desky „Hexagon“ (500 kusů, každá 105 rublů); Debet 43 „Hotové výrobky“ Kredit 40 „Výstup produktu“ 39 000 rub. - Dlažební desky "Rybí kost" (100 kusů za 390 rublů).

4. Prodej hotových výrobků.

Do měsíce byly hotové výrobky odeslány kupujícímu:

- chodníkový obrubník - 100 ks. 150 rublů. = 15 000 rublů. (bez DPH)

- dlažební desky "Hexagon" - 500 ks. 130 rublů. = 76 700 rublů. (bez DPH)

- dlažební desky "Rybí kost" - 100 ks. 400 rublů. = 40 000 rublů. (bez DPH).

Za tímto účelem je vytvořen doklad „Zásilka zboží, výrobků“. V dokladu je prodejní cena uvedena ve sloupci „Cena“ a jsou vygenerovány následující transakce:

Debet 90.2.1 „Náklady na prodej nepodléhající UTII“ Kredit 43 „Hotové výrobky“ - 12 000 rublů. - hotové výrobky byly expedovány ze skladu v nákladu 100 ks. 120 rublů každý Debet 62.1 „Vyrovnání s kupujícími a zákazníky (v rublech)“ Kredit 90.1.1 „Příjmy z prodeje nepodléhající UTII“ - 17 700 rublů. - jsou zohledněny příjmy z prodeje

5. Uzavření měsíce.

Uzavření měsíce je závěrečnou fází výrobního cyklu, dokument, který uzavírá účty 20 a 40, které by v případě nedokončené výroby neměly mít na konci měsíce zůstatky. Nebylo by od věci připomenout, že před vygenerováním dokladu „Měsíční uzávěrka“ je nutné zaúčtovat na vrub účtu 20 všechny doklady, které tvoří účtování, včetně mezd a odpisů. Na Obr. Obrázek 4 ukazuje dokument „Měsíční uzávěrka“, který by měl být proveden při odepisování hotových výrobků ve skutečných nákladech.

Při provádění akce „Výpočet a úprava nákladu GP a PF“ (která se provádí při zaúčtování dokladu pro uzávěrku měsíce):

- Účet 20 se uzavírá na vrub účtu 40 ve smyslu nákladů připadajících na náklady na produkty vydané v běžném měsíci;

- Přímé náklady se rozdělují do nákladů na vyrobené výrobky (odepisují se z účtu 40);

- Úprava transakcí odepisování produktu na jeho skutečné náklady.

V našem příkladu dokument „Uzávěrka měsíce“ vygeneruje následující transakce:

Debet 40 Kredit 20 – 888,89 – závěrečný účet 20 (Omezený, Odpisy) Debet 40 Kredit 20 – 1 080,00 – Konečný účet 20 (Omezený, Unified Social Tax) Debet 40 Kredit 20 – 5 000,00 – Konečný účet 20 (Mzdy) Debet 20 - 2 500,00 - závěrečný účet 20 (Pohotovostní, Materiálové náklady) Debet 40 Kredit 20 - 1 500,00 - Konečný účet 20 (Pohotovost, služby třetích stran) Debet 40 Kredit 20 - 700, 00 - Konečný účet 20 (Pohotovost, Fond sociálního pojištění od TS a PZ) Debet 40 Kredit 20 - 1 512,00 - závěrečný účet 20 (Dlažební desky, jednotná sociální daň) Debet 40 Kredit 20 - 7 000,00 - závěrečný účet 20 (Dlažební desky, Mzda) Debet 40 Kredit 20 - 82 500,00 (Dlažba 200,00 - závěrečný účet , Materiálové náklady) Debet 40 Kredit 20 - 980,00 - závěrečný účet 20 (Dlažební kostky, Fond sociálního pojištění z daní a mezd) Debet 43 Kredit 40 (storno) - 331,11 - Úprava výstupu produktu (Obr. 100x30x70) Debet 90.2.1 Kredit (storno) - 331,11 - úprava ceny produktu (Curb 100x30x70) Debet 43 Kredit 40 - 209,70 - úprava výkonu produktu (Dlažební desky "Rybí kost") Debet 90,2. Kredit 43 - 209,70 - úprava výrobních nákladů (dlažební desky rybí kosti) Debet 43 Kredit 40 - 282, 30 - úprava výstupu produktu (dlažební desky Hexagon) Debet 90,2.1 Kredit 43 - 282,30 - úprava nákladů na výrobek (Dlažební desky "Hexagon ")

Při účtování dokladu „Měsíční uzávěrka“ se zaškrtnutým políčkem „Vygenerovat výkaz při účtování dokladu“ můžete vygenerovat výkaz, který nám umožní podrobně prozkoumat, jak byly vypočítány a upraveny náklady na hotové výrobky. V měsíční uzávěrce jsou řádky zvýrazněné tmavší barvou a podtržené tzv. „odkazy“, které lze otevřít kliknutím myši (obr. 5).

V našem příkladu budou podtrženy řádky „Výpočet nákladů na vyrobené výrobky a polotovary“ a „Úprava nákladů na výrobky a polotovary“. Můžete tak vidět, jak program vypočítal výrobní náklady (obr. 6).

Údaje v této zprávě se shodují s analýzou účtu 20 pro subkonto, ale jsou prezentovány ve více vizuální podobě. Výše přímých nákladů, která „připadla“ na náklady každého druhu výrobku podle nákladové položky, lze navíc dešifrovat poklepáním na sloupec 4 příslušného řádku tabulky (obr. 7).

Výkaz na obrázku 7 ukazuje promítnutí přímých nákladů v členění podle nákladových položek (obraty D40-K20 podle druhu výrobku).

Sloupec 7 lze také dešifrovat dvojitým kliknutím myši, čímž se vytvoří zpráva o typu produktu, která porovnává jeho plánované a skutečné náklady.

Sestava o úpravě transakcí odpisů produktů je uvedena na Obr. 8.

Negativní úprava se získá, pokud plánovaná cena vyrobených výrobků (které jsme uvedli v dokumentu „Produkce produktu“) převyšuje skutečnou výši nákladů na výrobu těchto produktů, kladná úprava - pokud výše nákladů na výrobu výrobků převyšuje plánované výrobní náklady.

Prodej výrobků- jedna z hlavních ekonomických operací výrobního podniku.

Správná reflexe této operace má velký význam pro tvorbu nákladů na produkt, a proto je důležité dodržovat základní principy.

Jednak musí program zachovat správnou chronologickou posloupnost zápisu dokladu - tzn. Produkty musí být přijaty ve skladu před jejich prodejem.

Za druhé, produkty musí být odepsány ze skladu, do kterého byly přijaty (nebo přesunuty).

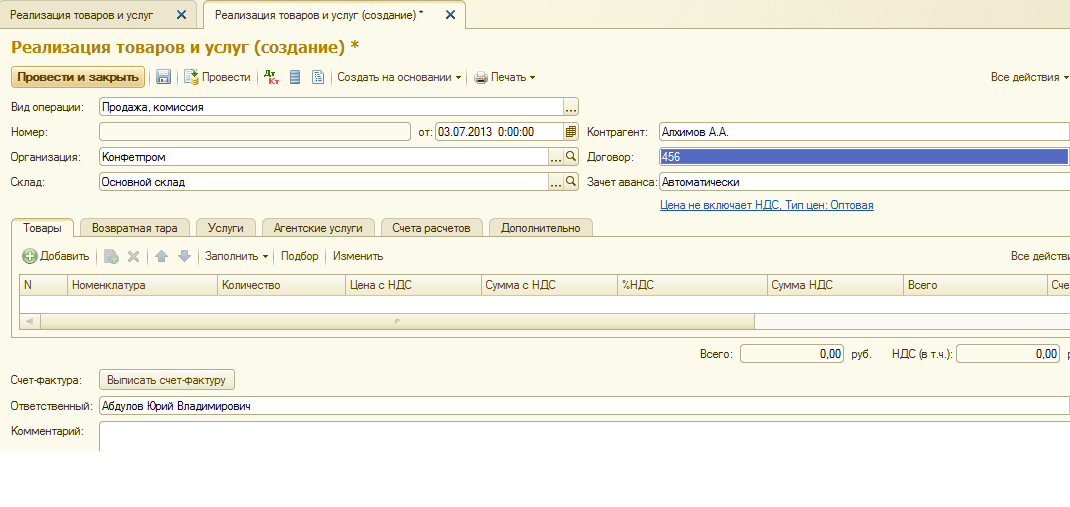

Odrážet prodeje produktů v programu 1C Účetnictví 8 Používá se doklad „Tržby za zboží a služby“.

Seznam dokladů „Prodej zboží a služeb“ naleznete v sekci „Nákupy a prodeje“, podsekce „Prodej“, odkaz „Prodej zboží a služeb“.

Otevře se nový formulář dokumentu.

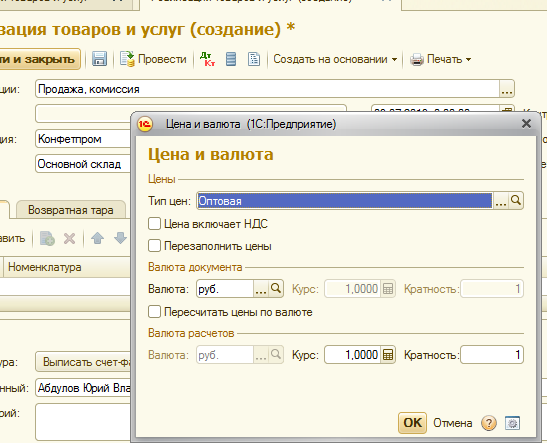

Uvádíme typ transakce „Nákup, provize“.

Detail „Organizace“ se vyplní automaticky, pokud je v uživatelském nastavení uvedena hlavní organizace nebo je v systému vedena pouze jedna organizace.

V atributu „Sklad“ vyberte sklad, ze kterého prodáváme produkty.

Vybereme protistranu-kupujícího nebo jej zadáme do adresáře „Protistrany“, pokud prodáváme produkty tomuto kupujícímu poprvé.

Uzavíráme smlouvu s protistranou. Je důležité správně uvést typ smlouvy - „s kupujícím“. Chceme-li, aby v prodejních dokladech pro tohoto kupujícího byl vždy uveden stejný typ ceny, vybereme tento typ ceny ve smlouvě (k tomu je nutné zadat požadovaný typ ceny do adresáře „Typy cen položky“).

Detail „Zálohový zápočet“ lze nastavit v ustanoveních „nezapočítávat“ (tj. zápisy zálohového zápočtu se negenerují ani v případě zálohy od kupujícího), „automaticky“ (tj. program analyzuje přítomnost zálohy pro daného kupujícího a dohody) a „podle dokladu“ (v tomto případě je nutné uvést zálohový doklad). Výchozí nastavení je „automaticky“, doporučuji ponechat v této poloze.

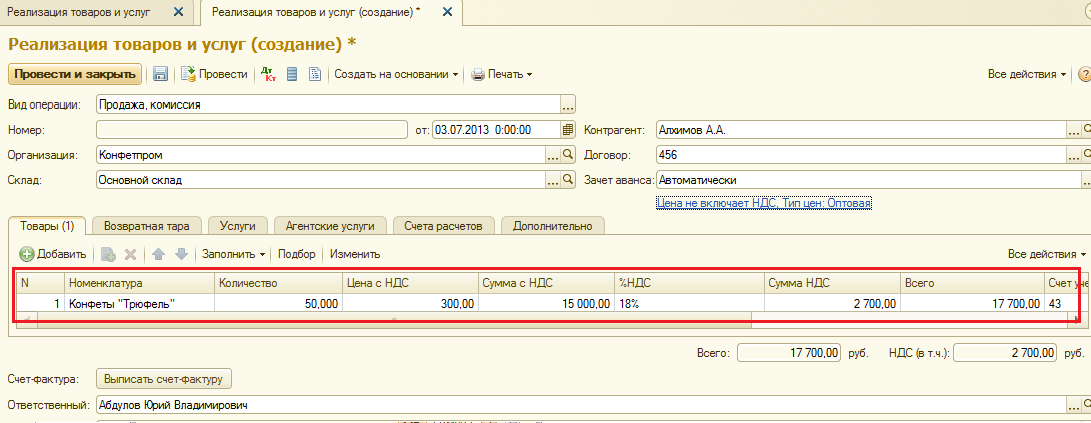

Tabulkovou část dokumentu vyplníme z adresáře „Nomenklatura“ pomocí tlačítka „. Uvádíme množství produktů.

Pokud je předvyplněno, tak při výběru položky v řádku se automaticky vyplní účetní účet, účet DPH a příjmové a výdajové účty pro prodej těchto produktů.

Pokud pro dříve zadaný typ ceny nejsou vyplněny ceny produktů, budete muset prodejní cenu produktu zadat ručně.

V závislosti na dříve provedeném nastavení bude automaticky vypočtena částka DPH.

Pomocí tlačítka „Zapsat fakturu“ si na základě tohoto dokladu vygenerujete doklad „Vydaná faktura“.

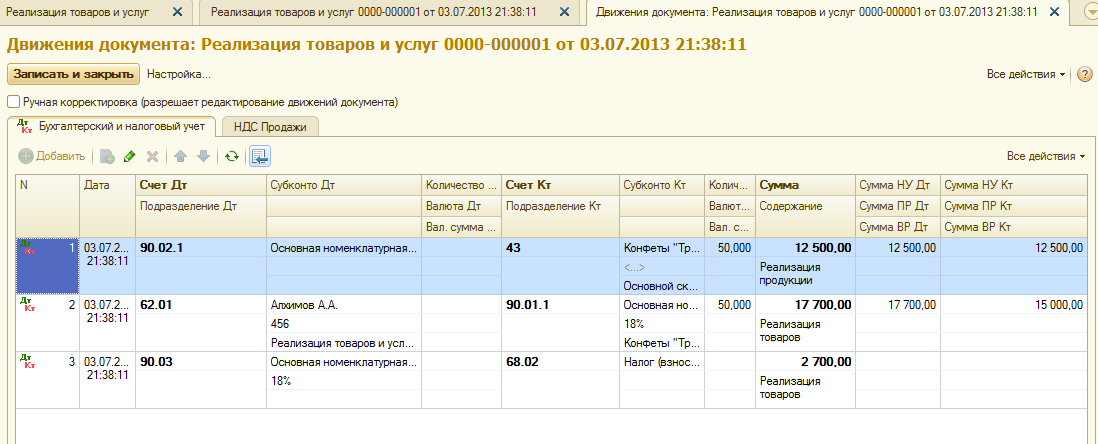

Po zadání všech údajů dokument odešleme. Podívejme se na transakce generované dokumentem:

Účtování debetu 90,02, kredit 43 odráží odpis produktů v plánovaných nákladech.

Druhá položka odráží prodej produktů za prodejní cenu včetně DPH.

Třetí položka přiděluje částku DPH.

Kliknutím na tlačítko „Tisk“ se otevře seznam tiskopisů, které lze z tohoto dokumentu vygenerovat.

Pro tuto operaci jsou pro nás vhodné formuláře „Nákladní list“, „Faktura“, „Nákladní list (TORG-12)“, „Nákladní list 1-T“ a „Přepravní list“.

Chcete-li se dozvědět, jak správně nastavit podpisy odpovědných osob, aby se automaticky zobrazovaly ve formulářích tištěných dokumentů, přečtěte si