Изготовление продукции в 1с 8.3. Учет готовой продукции в "1С:Бухгалтерии"

Реализация продукции — одна из основных хозяйственных операций производственного предприятия.

Корректное отражение этой операции имеет огромное значение для формирования себестоимости продукции, и поэтому важно соблюдать основные принципы.

Во-первых, в программе должна быть соблюдена правильная хронологическая последовательность ввода документов — т.е. поступление продукции на склад должно быть сделано раньше, чем ее реализация.

Во-вторых, списание продукции должно происходить с того склада, на который она была оприходована (или перемещена).

Для отражения реализации продукции в программе 1С Бухгалтерия 8 используется документ «Реализация товаров и услуг».

Найти список документов «Реализация товаров и услуг» можно в разделе «Покупки и продажи», подраздел «Продажи», ссылка «Реализация товаров и услуг».

Откроется форма нового документа.

Вид операции указываем «Покупка, комиссия».

Реквизит «Организация» заполнится автоматически, если в настройках пользователя указана основная организация или в системе ведется учет только по одной организации.

В реквизите «Склад» выбираем склад, с которого реализуем продукцию.

Выбираем контрагента-покупателя, или вводим его в справочник «Контрагенты», если продукцию этому покупателю реализуем впервые.

Вводим договор с контрагентом. Важно правильно указать вид договора — «с покупателем». Если мы хотим, чтобы в документах реализации этому покупателю всегда указывался один и тот же тип цен — выбираем этот тип цен в договоре (для этого нужный тип цен должен быть введен в справочник «Типы цен номенклатуры»).

Реквизит «Зачет аванса» может быть установлен в положениях «не зачитывать» (т.е. проводки по зачету аванса не формируется даже при наличии предоплаты покупателя), »автоматически» (т.е. программа анализирует наличие аванса по данному покупателю и договору) и «по документу» (в этом случае необходимо указать документ аванса). По умолчанию установлено значение «автоматически», рекомендую оставить его в этом положении.

Заполняем табличную часть документа из справочника «Номенклатура», воспользовавшись кнопкой « . Указываем количество продукции.

Если предварительно заполнен , то при выборе номенклатуры в строке автоматически заполнятся счет учета, счет учета НДС, счета учета доходов и расходов при реализации данной продукции.

Если по указанному ранее типу цен не заполнены цены на продукцию, то ввести цену реализации продукции придется вручную.

В зависимости от сделанных ранее настроек автоматически рассчитается сумма НДС.

Кнопкой «Выписать счет-фактуру» можно на основании данного документа сформировать документ «Счет-фактура выданный».

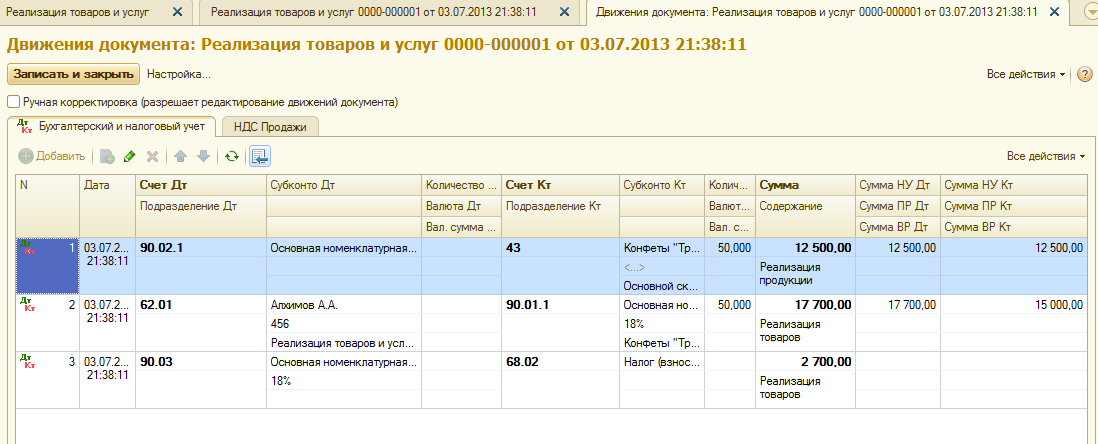

После ввода всех реквизитов проводим документ. Смотрим проводки, сформированные документом:

Проводка дебет 90.02, кредит 43 отражает списание продукции по плановой себестоимости.

Вторая проводка отражает реализацию продукции по продажной стоимости, включая НДС.

Третьей проводкой выделяется сумма НДС.

По кнопке «Печать» открывается список печатных форм, которые можно сформировать из данного документа.

Для данной операции нам подходят формы «Расходная накладная», «Счет-фактура», «Товарная накладная (ТОРГ-12)», «Товарно-транспортная накладная 1-Т» и «Транспортная накладная».

О том, как правильно настроить подписи ответственных лиц, чтобы они выводились автоматически в печатных формах документа, читайте

Последние релизы редакции 4.5 программы "1С:Бухгалтерия" значительно расширили возможности автоматизации различных участков бухгалтерского учета. Без внимания не остался и участок "Выпуск готовой продукции". В предлагаемой статье ведущий консультант учебного центра "Мастер Сервис Инжиниринг" Е.А. Денисова рассказывает, как лучше учитывать готовую продукцию в "1С:Бухгалтерии".

В конфигурации "1С:Бухгалтерский учет" способ учета готовой продукции задается периодической константой в меню "Операции", которая так и называется - "Способ учета готовой продукции и полуфабрикатов". По умолчанию установлено значение "По фактической стоимости", так как именно этот способ учета соответствует норме пункта 5 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного приказом Минфина России от 09.06.2001 № 44н. Другое значение ("По плановой стоимости") оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год, когда ПБУ 5/01 еще не вступило в действие. В нашей статье мы рассмотрим, как реализуется на практике способ учета "по фактической стоимости".

Перед началом работы с программой необходимо заполнить справочник "Виды продукции, работ, услуг", определив для каждого элемента справочника "Тип номенклатуры" (для готовой продукции - это "Продукция" соответственно). Пример организации справочника показан на рис. 1.

Элементы этого справочника являются объектами аналитического учета на счете 20 (субконто 1). В течение месяца затраты на производство собираются на дебете счета 20 по каждому виду продукции и по статьям затрат. Для того, чтобы затраты на производство отнести на себестоимость определенного вида готовой продукции, во всех справочниках и документах, где используется счет 20, необходимо указать вид продукции, в себестоимость которого эти затраты должны быть включены. Например, при заполнении справочника "Сотрудники" для сотрудников, принимающих непосредственное участие в производственном процессе, необходимо указать, на себестоимость какой продукции относится заработная плата конкретного сотрудника. Как видно из рис.2, заработная плата Антонова Андрея Ивановича и отчисления налогов с его заработной платы будут отнесены на себестоимость тротуарной плитки. Аналогично заполняется справочник "Основные средства". В результате амортизация относится на себестоимость продукции, в выпуске которой это основное средство участвует.

Мы предлагаем вам рассмотреть способ учета готовой продукции по фактической стоимости на примере предприятия, которое выпускает несколько видов продукции.

Пример

ООО "Крона" выпускает несколько видов готовой продукции: бордюр и тротуарную плитку.

В течение месяца были куплены материалы на сумму 171 100 руб. (в т.ч. НДС 18 % - 26 100 руб.). Были отпущены материалы:

- на производство бордюров - на сумму 2 500 руб.;

- на производство тротуарной плитки - на сумму 82 500 руб.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад,- 1 770 руб. (в т.ч. НДС 18% - 270 руб.).В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Рассмотрим последовательно этапы производственного цикла:

- Отпуск материалов в производство.

- Услуги сторонних организаций.

- Выпуск продукции.

- Реализация готовой продукции.

- Закрытие месяца.

1. Отпуск материалов в производство.

Отпуск материалов в производство производится документом "Перемещение материалов". В документе выбирается вид перемещения "Передача в производство", счет отнесения затрат 20 и вид номенклатуры, на производство которого передаются материалы. Ниже приведены проводки, которые образуются при проведении документа (в нашем случае - отпуск материалов на производство тротуарной плитки):

Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 30 000 руб. - передан в производство (тротуарная плитка) материал - Керамзит 300 мЗ по 100 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 45 000 руб. - передан в производство (тротуарная плитка) материал - Краситель 300 кг по 150 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 7 500 руб. - передан в производство (тротуарная плитка) материал - песок 150 мЗ по 50 руб.

2. Услуги сторонних организаций.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад - 1770 руб. (в т. ч. НДС 18 % - 270 руб.). Эти услуги были включены в себестоимость бордюров. В документе "Услуги сторонних организаций" в качестве корреспондирующего счета выбирается счет 20, а в качестве субконто 1 - бордюр. В результате проведения документа сформируются проводки:

Дебет 20 Кредит 60/76 - 1 500 руб. - услуги по перевозке готовой продукции Дебет 19 Кредит 60/76 - 270 руб. - принят к зачету НДС.

3. Выпуск продукции.

За месяц было выпущено готовой продукции:

- бордюр тротуарный - 100 шт. по 120 руб. = 12 000 руб.

- плитка тротуарная "Шестигранник" - 500 шт. по 105 руб. = 52 500 руб.

- плитка тротуарная "Елочка" - 100 шт. по 390 руб. = 39 000 руб.

Выпуск продукции осуществляется в программе документом "Передача готовой продукции на склад" (рис. 3)

Приходуя на склад готовую продукцию в течение месяца, мы не всегда знаем ее фактическую стоимость (например, заработная плата и амортизация будут отнесены на затраты лишь по окончании месяца), поэтому готовая продукция на склад приходуется по плановой стоимости (колонка "Стоимость" документа). Для автоматического проставления плановой стоимости в документ в справочнике "Номенклатура" у выпущенной продукции должен быть заполнен реквизит "Плановая себестоимость", то есть приблизительная сумма затрат на производство одной единицы этой продукции.

При расчете себестоимости выпуска проводки будут формироваться, исходя из плановой стоимости, указанной в документе, в нашем примере документы "Передача готовой продукции на склад" сформируют проводки:

Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 12 000 руб. - Бордюр 100х30х70 (100шт.по 120руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 52 500 руб. - Плитка тротуарная "Шестигранник" (500шт.по 105руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 39 000 руб. - Плитка тротуарная "Елочка" (100шт. по 390руб.).

4. Реализация готовой продукции.

В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Для этого создается документ "Отгрузка товаров, продукции". В документе в колонке "Цена" указывается цена реализации, при этом формируются проводки:

Дебет 90.2.1 "Себестоимость продаж, не облагаемых ЕНВД" Кредит 43 "Готовая продукция" - 12 000 руб. - отгружена со склада готовая продукции по себестоимости 100 шт. по 120 руб Дебет 62.1 "Расчеты с покупателями и заказчиками (в рублях)" Кредит 90.1.1 "Выручка от продаж, не облагаемых ЕНВД" - 17 700 руб. - отражена полученная выручка от реализации

5. Закрытие месяца.

Закрытие месяца - это заключительный этап производственного цикла, документ, закрывающий счета 20 и 40, которые при отсутствии незавершенного производства не должны иметь остатки на конец месяца. Не лишним будет напомнить, что до формирования документа "Закрытие месяца" необходимо провести все документы, которые формируют проводки в дебет счета 20, в том числе начисление заработной платы и начисление амортизации. На рис. 4 показан документ "Закрытие месяца", который следует провести при списании готовой продукции по фактической стоимости.

При выполнении действия "Расчет и корректировка себестоимости ГП и ПФ" (которое выполняется при проведении документа по закрытию месяца):

- Счет 20 закрывается в дебет счета 40 в части расходов, приходящихся на стоимость выпущенной в текущем месяце продукции;

- Прямые расходы распределяются на стоимость выпущенной продукции (списание со счета 40);

- Корректировка операций списания продукции до ее фактической стоимости.

В нашем примере документ "Закрытие месяца" сформирует проводки:

Дебет 40 Кредит 20 - 888,89 - закрытие счета 20 (Бордюр, Амортизация) Дебет 40 Кредит 20 - 1 080,00 - закрытие счета 20 (Бордюр, ЕСН) Дебет 40 Кредит 20 - 5 000,00 - закрытие счета 20 (Бордюр, Заработная плата) Дебет 40 Кредит 20 - 2 500,00 - закрытие счета 20 (Бордюр, Материальные затраты) Дебет 40 Кредит 20 - 1 500,00 - закрытие счета 20 (Бордюр, Услуги сторонних организаций) Дебет 40 Кредит 20 - 700,00 - закрытие счета 20 (Бордюр, ФСС от НС и ПЗ) Дебет 40 Кредит 20 - 1 512,00 - закрытие счета 20 (Плитка тротуарная, ЕСН) Дебет 40 Кредит 20 - 7 000,00 - закрытие счета 20 (Плитка тротуарная, Заработная плата) Дебет 40 Кредит 20 - 82 500,00 - закрытие счета 20 (Плитка тротуарная, Материальные затраты) Дебет 40 Кредит 20 - 980,00 - закрытие счета 20 (Плитка тротуарная, ФСС от НС и ПЗ) Дебет 43 Кредит 40 (сторно) - 331,11 - Корректировка выпуска продукции (Бордюр 100х30х70) Дебет 90.2.1 Кредит 43 (сторно) - 331,11 - корректировка себестоимости продукции (Бордюр 100х30х70) Дебет 43 Кредит 40 - 209,70 - корректировка выпуска продукции (Плитка тротуарная "Елочка") Дебет 90.2. Кредит 43 - 209,70 - корректировка себестоимости продукции (Плитка тротуарная "Елочка") Дебет 43 Кредит 40 - 282, 30 - корректировка выпуска продукции (Плитка тротуарная "Шестигранник") Дебет 90.2.1 Кредит 43 - 282,30 - корректировка себестоимости продукции (Плитка тротуарная "Шестигранник")

При проведении документа "Закрытие месяца" с установленным флажком "Формировать отчет при проведении документа" можно сформировать отчет, который позволит нам детально рассмотреть, как рассчитывалась и корректировалась себестоимость готовой продукции. В отчете по закрытию месяца строки, которые выделены более темным цветом и подчеркнуты, это так называемые "ссылки", которые можно раскрыть щелчком мыши (рис. 5).

В нашем примере подчеркнутыми будут строки "Расчет стоимости выпущенной продукции и полуфабрикатов" и "Корректировка себестоимости продукции и полуфабрикатов". Таким образом, можно посмотреть, как программа рассчитала стоимость продукции (рис. 6).

Данные этого отчета совпадают с анализом счета 20 по субконто, но представлены в более наглядной форме. Кроме того, сумму прямых расходов, "упавших" на себестоимость каждого вида продукции по статьям затрат, можно расшифровать двойным щелчком мыши в графе 4 соответсвующей строки таблицы (рис. 7).

В отчете на рисунке 7 показано отражение прямых расходов в разрезе статей затрат (обороты Д40-К20 по виду продукции).

Графу 7 так же можно расшифровать двойным щелчком мыщи, при этом получается отчет по виду продук-ции, где сопоставляется ее плановая и фактическая стоимость.

Отчет о корректировке операций списания продукции представлен на рис. 8.

Отрицательная корректировка получается в случае превышения плановой стоимости выпущенной продукции (которую мы указывали в документе "Выпуск продукции") над фактической суммой затрат на выпуск этой продукции, положительная - в случае превышения суммы затрат на выпуск продукции над плановой стоимостью выпуска продукции.

02.09.2012

Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие - Товары (материалы, продукция, услуги)» ).

Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

Готовые решения (готовы к установке и не требуют дополнительной настройки)

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

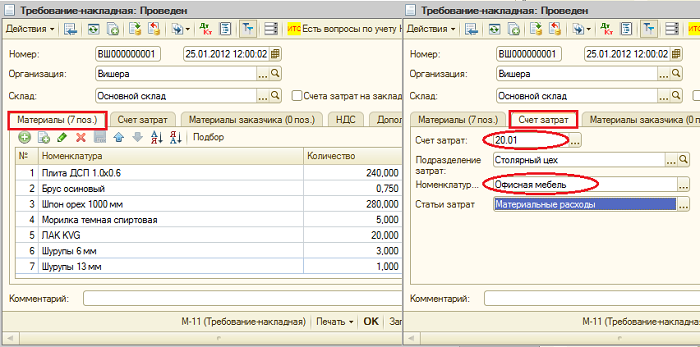

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

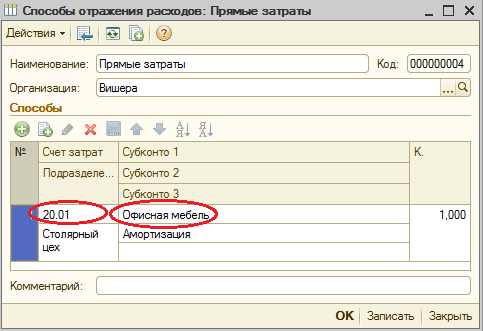

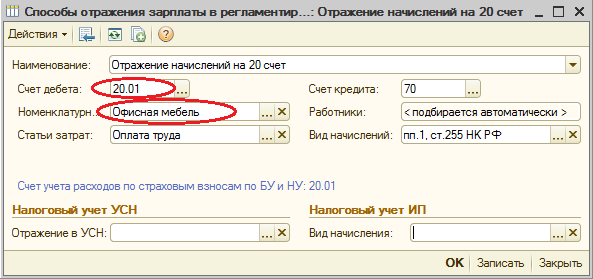

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

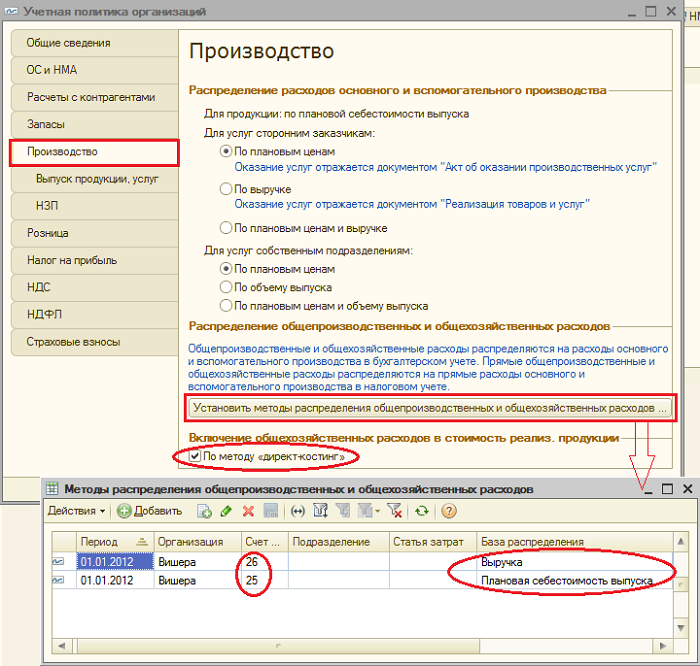

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

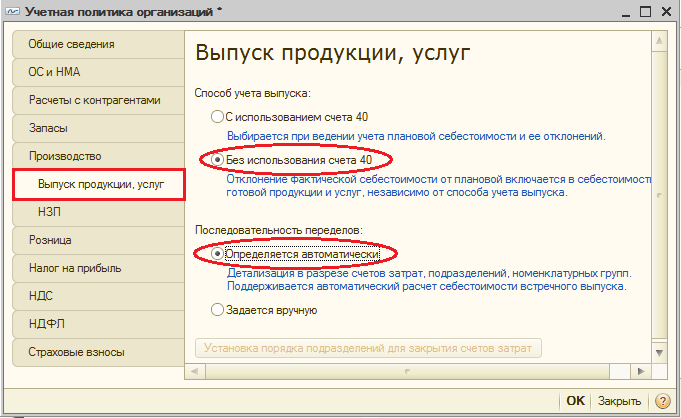

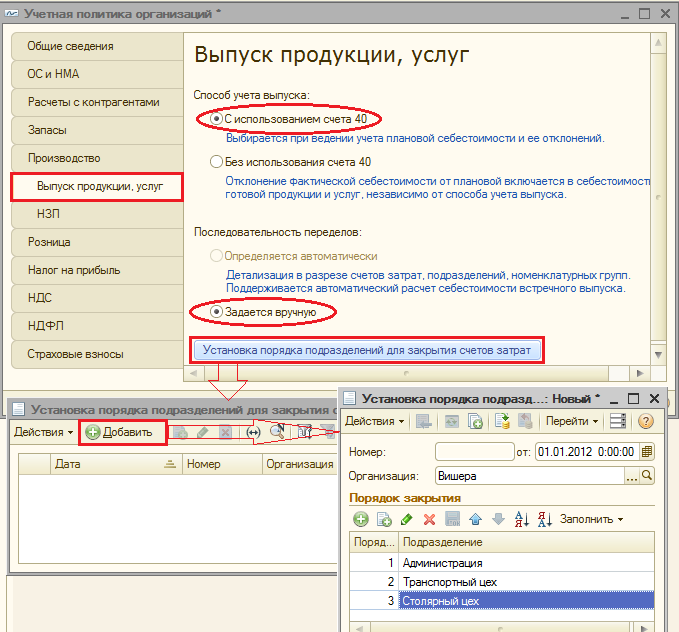

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

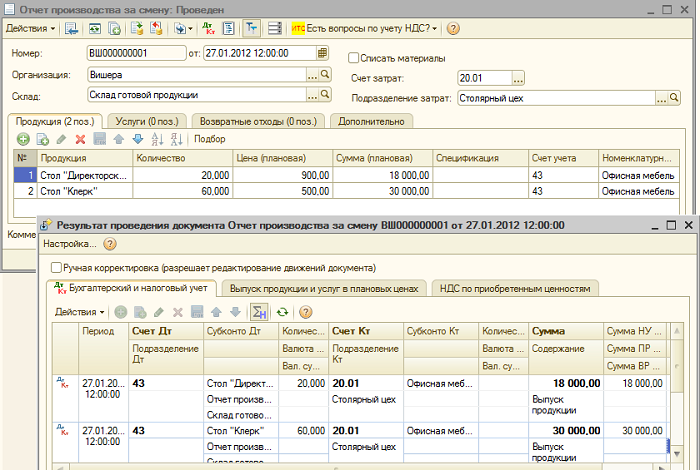

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.

Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

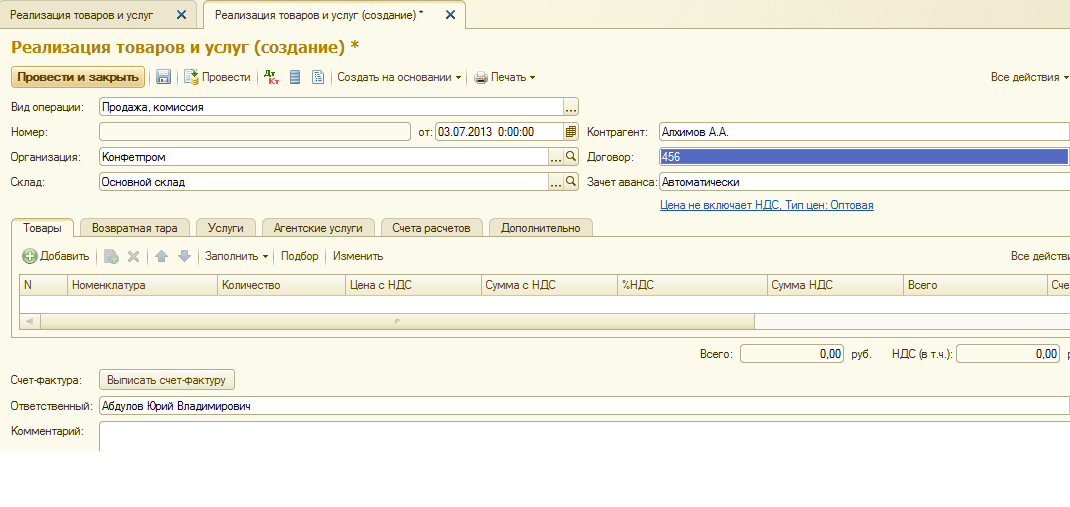

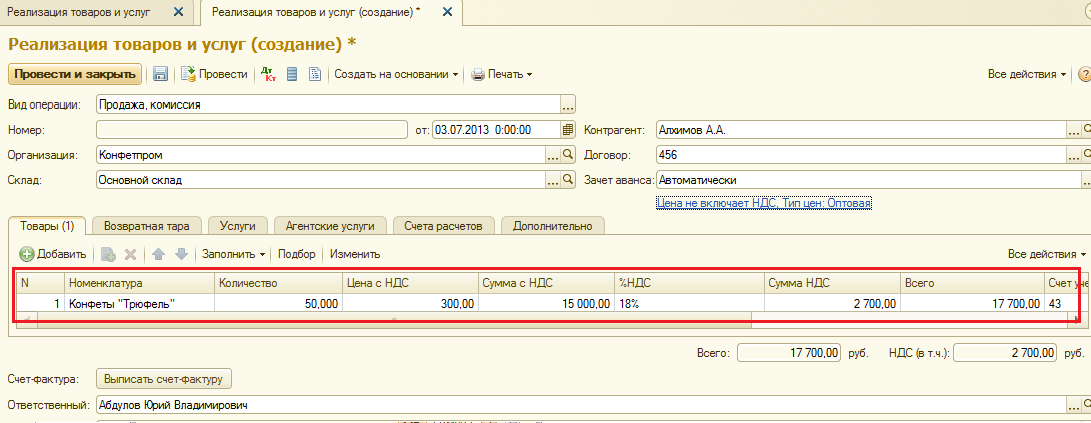

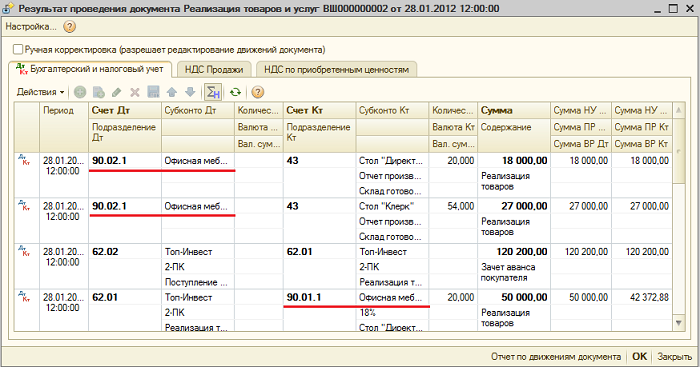

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

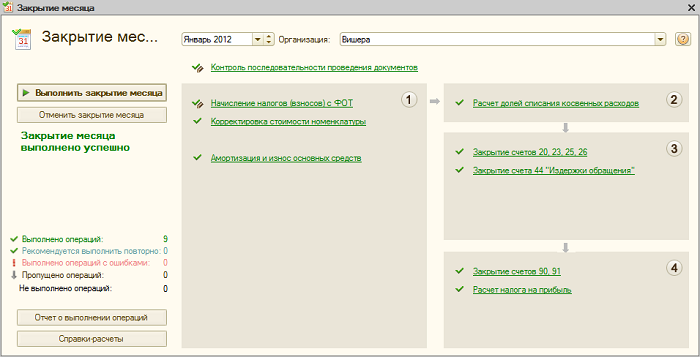

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

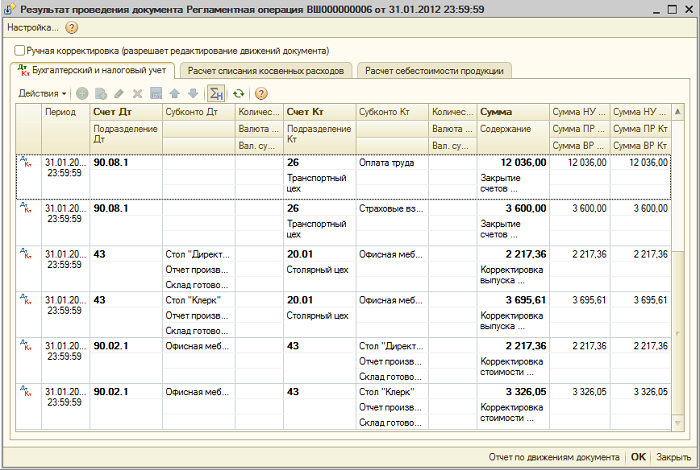

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

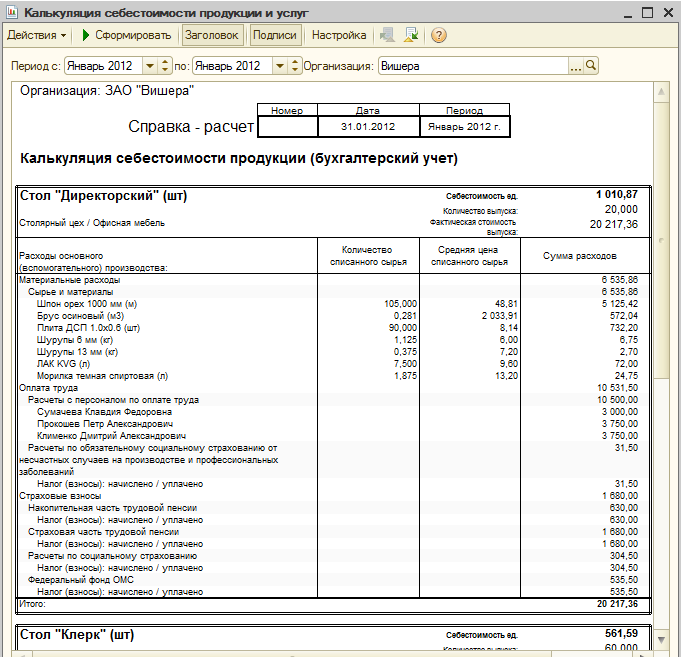

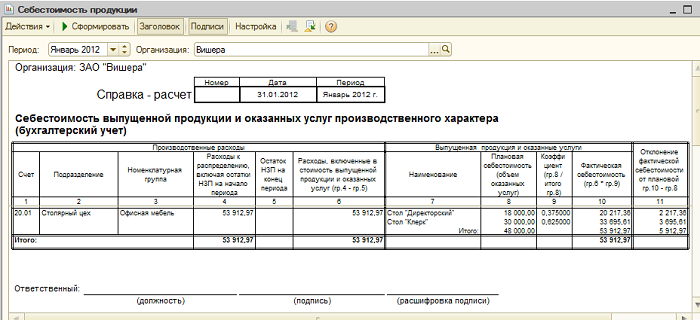

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты »).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

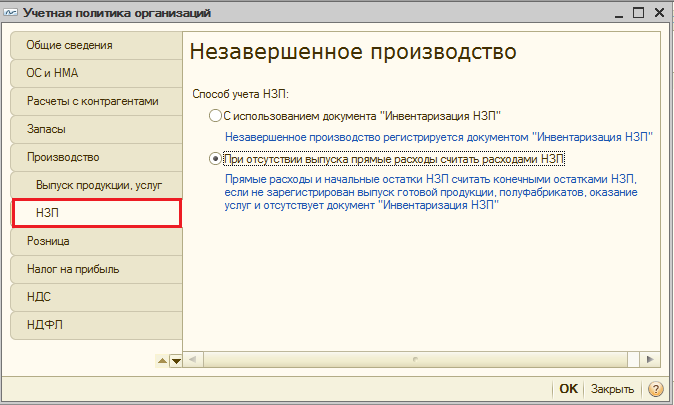

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

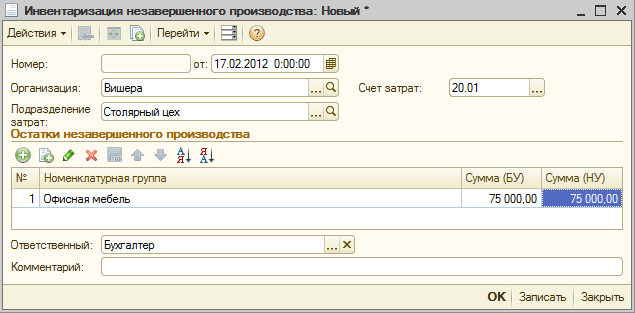

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе: