როგორ განხორციელდეს და გავითვალისწინოთ ვალუტის ნაშთების გადაფასება. უცხოური ვალუტის ნაშთების გადაფასება ბუღალტრულ აღრიცხვაში: დეტალები უცხოური ვალუტის დღიური გადაფასება 1-ში 8.3

Dt 52.2 მიმდინარე სავალუტო ანგარიში 3000 აშშ დოლარი x 23 რუბლი.

Kt 52.1 ტრანზიტული ვალუტის ანგარიში 75 კაპიკი. == 71250 რუბლი.

52.1 ანგარიშზე იყო გაცვლითი კურსის სხვაობა თანხაში (23 რუბლი 75 კაპეკი - 23 რუბლი) x 9000 აშშ დოლარი = 6750 რუბლი.

Dt 52-1

Kt 80, ქვეანგარიში "გაცვლითი განსხვავებები" 6750 რუბლი.

3. ვალუტის სავალდებულო გაყიდვიდან მიღებული რუბლი ირიცხება ორგანიზაციის მიმდინარე ანგარიშზე (6000 აშშ დოლარი x 23 რუბლი 50 კაპიკი = 141000 რუბლი)

Dt 51 მიმდინარე ანგარიში

Kt 48 სხვა აქტივების გაყიდვა 141,000 რუბლი.

გაყიდული უცხოური ვალუტის ოდენობა ჩამოიწერება გაყიდვების ღირებულებაზე რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით გაყიდვის დღეს.

Dt 48 სხვა აქტივების გაყიდვა 6000 აშშ დოლარი x 24 რუბლი. = 144,000 რუბლი.

Kt 57 გადარიცხვები გზაში

დგინდება უცხოური ვალუტის შემოსავლის ნაწილის სავალდებულო გაყიდვის ფინანსური შედეგი

Dt 3000 რუბლი. (144000 - 141000)

ფინანსური შედეგი არის სხვაობა კურსს (გაყიდვის კურსი) და რუსეთის ფედერაციის ცენტრალური ბანკის კურსს შორის გაყიდვის თარიღისთვის.

57-ე ანგარიშზე „ტრანზიტული გადარიცხვები“ იყო გაცვლითი კურსის სხვაობა ოდენობით (24 რუბლი - 23 რუბლი 75 კაპიკი) x 6000 აშშ დოლარი = 1500 რუბლი.

იგი წარმოიშვა რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლით კურსს შორის გაყიდვის თარიღსა და სავალდებულო გაყიდვას დაქვემდებარებული ვალუტის დეპონირების თარიღის სხვაობის გამო.

საკურსო სხვაობის ოდენობის აღრიცხვისას კეთდება შემდეგი ჩანაწერი:

Kt 80, ქვეანგარიში "სავალუტო განსხვავებები". 1500 რუბლი.

რუსეთის ფედერაციის ცენტრალური ბანკის ზემოაღნიშნული 1992 წლის 29 ივნისის №7 ინსტრუქციის მიხედვით (შემდეგი ცვლილებებისა და დამატებების გათვალისწინებით), ორგანიზაციებს შეუძლიათ განახორციელონ ნებაყოფლობითი გაყიდვები სატრანზიტო ვალუტის ანგარიშიდან დაქვემდებარებული თანხების გადაჭარბებით. სავალდებულო გასაყიდად.

ამრიგად, სავალდებულო გაყიდვა ხდება მხოლოდ ორგანიზაციის სატრანზიტო ვალუტის ანგარიშიდან, ხოლო ნებაყოფლობითი გაყიდვა როგორც მიმდინარე, ასევე სატრანზიტო ვალუტის ანგარიშებიდან.

საექსპორტო პროდუქციის გაყიდვები საკომისიო შეთანხმების ფარგლებში რუს შუამავალთან

ჩემი კურსის მუშაობისას განვიხილავ მხოლოდ დირექტორის ბუღალტრულ აღრიცხვას.

1. საკომისიოს ხელშეკრულებით, საქონლის საექსპორტო პარტია გაიგზავნა უცხოელ მყიდველზე მიწოდებისთვის:

Dt 45.1 ქვეანგარიში „ექსპორტისთვის გაგზავნილი საქონელი“

Kt 40.1 მზა პროდუქტები ექსპორტისთვის 100,000 რუბლი.

2. გადახდილი ზედნადები ხარჯები რუბლებში:

Dt 43.1

Kt 5140000 რუბლი.

3. ნავსადგურიდან ან სასაზღვრო რკინიგზის პუნქტიდან უცხოელ მყიდველთან საქონლის გადაზიდვის შემდეგ შუამავალმა ამის შესახებ უნდა აცნობოს მიმწოდებელს.

რუსეთის ფედერაციის ფინანსთა სამინისტროს „წლიური ფინანსური ანგარიშგების ფორმების შევსების პროცედურის შესახებ“ ინსტრუქციის მიხედვით, დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს 1996 წლის 12 ნოემბრის No97 ბრძანებით (გრძელვადიანი დოკუმენტი). , შეტყობინების მიღების დღიდან გაყიდვა აისახება:

Dt 62.2 ანგარიშსწორებები საკომისიო აგენტებთან $9,000 x 22

მიწოდებული საექსპორტო საქონლის რუბლს შეადგენს. 50 კაპიკი (რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსი მიღების დღეს

Kt 46.1 საექსპორტო საქონლის გაყიდვები, შენიშვნები) = 202,500 რუბლი. სამუშაოები, მომსახურება

ამავდროულად, კომისიის აგენტის მიერ უცხოურ ვალუტაში გადახდილი ხარჯების ოდენობა და საკომისიო შედის ძირის ხარჯებში; საკომისიო აგენტის დავალიანება ძირითადის მიმართ მცირდება ამ ოდენობით ($1000 - ზედნადები ხარჯები და $800 - საკომისიო შუამავლის წინაშე):

Dt 43.2 1800 აშშ დოლარი x 22 რუბლი. 50 კაპიკი = 40500 რუბლი.

გადაზიდული საქონლის ღირებულება და მისი გაყიდვის ხარჯები ჩამოიწერება გაყიდვებზე:

Dt 46.1

Kt 45.1 100,000 რუბლი.

Dt 46.1

Kt 43.1 40,000 რუბლი.

Dt 46.1

Kt 43.2 40,500 რუბლი.

გაყიდვის ფინანსური შედეგი განისაზღვრება:

Dt 46.1

Kt 80 22,000 რუბლი.

4.ა) უცხოური სავალუტო შემოსავლის დარჩენილი ნაწილი კომისიის აგენტის მიერ გადაირიცხება ძირითადი სატრანზიტო უცხოური ვალუტის ანგარიშზე:

Dt 52.1 7200 აშშ დოლარი რუსეთის ფედერაციის ცენტრალური ბანკის კურსით

Kt62.2 ჩარიცხვის თარიღით

გაიცემა იძულებითი გაყიდვა. ექვემდებარება სავალდებულო გაყიდვას 7200 x 0.75 = $5400. მიმდინარე სავალუტო ანგარიშზე 1800 დოლარი ჩაირიცხება.

Dt 57 5400 აშშ დოლარი რუსეთის ფედერაციის ცენტრალური ბანკის კურსით

Kt 52.1 მოხსნის თარიღზე

Kt 52.1 გადაცემის თარიღისთვის

Dt 51 რუბლი შემოსავალი

CT 48 სავალდებულო იყიდება

Kt 57 რუსეთის ფედერაციის ცენტრალური ბანკის კურსით გაყიდვის თარიღისთვის

ან ფინანსური შედეგი

Dt 48 სავალდებულო იყიდება

Dt57

CT80

ან გაცვლითი განსხვავება

დტ80

ბ) იძულებითი რეალიზაცია ფორმალური იყო კომისიის აგენტის მიერ:

Dt 52.2 1800 აშშ დოლარი რუსეთის ფედერაციის ცენტრალური ბანკის კურსით

კტ 62.2 ჩარიცხვის თარიღით

Dt 51 რუბლი შემოსავალი

კტ 48 გაყიდული ვალუტით

Dt 48 რუბლი გაყიდული ვალუტის ექვივალენტი

Kt 62.2 რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით გაყიდვის დღეს

ან ფინანსური შედეგი სავალდებულო გაყიდვიდან

სავალუტო სხვაობა 62.2 ანგარიშზე „ანგარიშსწორებები საკომისიო აგენტებთან მიწოდებული საექსპორტო საქონელზე“:

Dt 62.2

CT80 ან

Kt 62.2

საბანკო საკომისიო სავალდებულო გაყიდვებზე ჩამოიწერება 48-ე ანგარიშზე დებეტის სახით, მაგრამ არ ამცირებს დასაბეგრი მოგებას.

აღსანიშნავია, რომ დღგ-ის კანონის შესაბამისად, ექსპორტიორებს აქვთ გადასახადის გათავისუფლება ექსპორტირებული საქონლის (სამუშაო, მომსახურება) ღირებულების 100%-ის ოდენობით.

4. იმპორტის ოპერაციების აღრიცხვა

იმპორტის ოპერაციების აღრიცხვა პირდაპირი კონტრაქტით რუს მყიდველსა და იმპორტირებული საქონლის უცხოელ მიმწოდებელს შორის

ამ ნაწილში ტერმინი „იმპორტირებული საქონელი“ ნიშნავს ნებისმიერ მატერიალურ აქტივს, რომელიც რუსეთის ფედერაციის ტერიტორიაზე შემოტანისას კვეთს მის საზღვარს რეექსპორტის ვალდებულების გარეშე.

საქონლის იმპორტის ოპერაციების აღრიცხვისას საჭიროა, პირველ რიგში, იმპორტირებული საქონელი დროულად შევიდეს ბალანსზე და მეორეც, სააღრიცხვო ანგარიშებში სწორად ჩამოყალიბდეს იმპორტირებული საქონლის რეალური ღირებულება, რომელიც იქნება მისი. ღირებულება შემდგომი გამოყენებისას - ჩამოწერა წარმოებისთვის ან განხორციელებისთვის.

საქონელი ბალანსზე უნდა იყოს შეტანილი იმ მომენტიდან, როცა მასზე საკუთრება იმპორტიორს გადადის. PBU-ს შესაბამისად, ეს არის იმპორტიორისთვის საკუთრების გადაცემის თარიღი, რომელიც არის საქონლის იმპორტის გარიგების თარიღი. ამ თარიღისთვის, თქვენ უნდა აიღოთ რუსეთის ცენტრალური ბანკის გაცვლითი კურსი, რომ გადაიყვანოთ უცხოური ვალუტის ოდენობა, რომელშიც საქონლის ღირებულება გამოხატულია რუბლებში.

ხელშეკრულებაში უნდა მიეთითოს გამყიდველიდან მყიდველზე საკუთრების გადაცემის თარიღი, ვინაიდან არ არსებობს ამ საკითხზე საერთაშორისო სამართლის წესი და არსებული საერთაშორისო პრაქტიკა, რომლის მიხედვითაც განიხილება პროდუქციის საკუთრებაში გადაცემის მომენტი. გამყიდველის მიერ მიწოდების ვალდებულებების შესრულება არ არის დამაჯერებელი არგუმენტი ინსპექტორებთან უთანხმოებისას.

ეკონომიკური მეცნიერებები/7.ბუღალტრული აღრიცხვა და აუდიტი

დოქტორი დემიანენკო E.Yu.

როსტოვის სახელმწიფო ეკონომიკური უნივერსიტეტი (RINH), რუსეთი

განსხვავებები ბალანსის უცხოური ვალუტის მუხლების გადაფასებაში RAP-ისა და IFRS-ის მიხედვით

402-FZ ფედერალური კანონის მოთხოვნების შესაბამისად "ბუღალტრული აღრიცხვის შესახებ", ორგანიზაციები აწარმოებენ სააღრიცხვო ჩანაწერებს რუსეთის ფედერაციის ვალუტაში - რუბლებში. მაგრამ იმ შემთხვევებში, როდესაც კონტრაგენტები არიან უცხოელი პარტნიორები, კომპანიებს არ შეუძლიათ სავალუტო ოპერაციების გარეშე. რეზიდენტებსა და არარეზიდენტებს შორის სავალუტო ოპერაციები ხორციელდება შეზღუდვის გარეშე და მათი ქცევა რეგულირდება ფედერალური კანონით No173-FZ „ვალუტის რეგულირებისა და ვალუტის კონტროლის შესახებ“.

ძირითადი დოკუმენტი, რომელიც განსაზღვრავს ბუღალტრულ აღრიცხვაში უცხოურ ვალუტაში ოპერაციების ასახვის პრინციპებს, არის PBU 3/2006 „აქტივებისა და ვალდებულებების აღრიცხვა, რომელთა ღირებულება გამოხატულია უცხოურ ვალუტაში“.

გაცვლითი კურსის სხვაობების განსაზღვრისა და ანგარიშგების პროცედურა დადგენილია ბასს 21-ში „სავალუტო კურსის ცვლილების ეფექტი“. ეს სტანდარტი ვრცელდება:

- ოპერაციების და ბალანსების აღრიცხვისას უცხოურ ვალუტაში, გარდა წარმოებული ფინანსური ინსტრუმენტების ოპერაციებისა და ნაშთებისა (რეგულირდება ფასს 39-ით „ფინანსური ინსტრუმენტები: ასახვა და გაზომვა“);

- ეკონომიკური საქმიანობის შედეგებისა და იმ უცხოური ორგანიზაციების ფინანსური მდგომარეობის გადაანგარიშებისას, რომლებიც შეტანილია ამ ანგარიშგების მომზადების კომპანიის ფინანსურ ანგარიშგებაში კონსოლიდაციის, პროპორციული კონსოლიდაციის ან წილობრივი მონაწილეობის მეთოდით;

- კომპანიის საოპერაციო შედეგებისა და ფინანსური მდგომარეობის გადაანგარიშებისას საანგარიშო ვალუტაში.

გაითვალისწინეთ, რომ PBU 3/2006-ის გამოყენების ფარგლები გაცილებით ვიწროა, ვიდრე IFRS (IAS) 21-ის ფარგლები, რადგან ის ვრცელდება მხოლოდ ორგანიზაციის ინდივიდუალურ ანგარიშგებაზე და მხოლოდ ტრანზაქციების რუსულ რუბლებში გადაყვანისას.

სააღრიცხვო მიზნებისთვის აქტივის ან ვალდებულების ღირებულების ხელახალი გაანგარიშება ხორციელდება რუსეთის ბანკის მიერ დადგენილი უცხოური ვალუტის ოფიციალური კურსით რუბლის მიმართ, ან კანონით ან მხარეთა შეთანხმებით დადგენილი სხვა კურსით (ხელშეკრულების პირობები. ).

აქტივის ან ვალდებულების პირველი რუბლის შეფასება წარმოიქმნება მიღების თარიღისთვის მისი ღირებულების ხელახალი გაანგარიშებისას.

რუბლის შემდგომი შეფასებები ყალიბდება მისი ღირებულების ხელახალი გაანგარიშებისას, რადგან კურსი იცვლება ანგარიშგების თარიღით ან ვალდებულების შესრულების დღეს.

აქტივებისა და ვალდებულებების რუბლებში გადაანგარიშების აუცილებლობა PBU 3/2006-ის თვალსაზრისით არანაირად არ არის დაკავშირებული ორგანიზაციის ეკონომიკური საქმიანობის თავისებურებებთან. არსებითად, PBU 3/2006 ამბობს, რომ ყველა რუსული ორგანიზაციისთვის ფუნქციონალური ვალუტა არის რუსული რუბლი.

ბასს 21 არ აკონკრეტებს, თუ რომელი განაკვეთი უნდა იყოს გამოყენებული აქტივებისა და ვალდებულებების ოდენობის თარგმნისას. მიუხედავად იმისა, რომ PBU 3/2006 ადგენს, რომ ზოგად შემთხვევაში (თუ მხარეები არ შეთანხმდნენ ანგარიშსწორების სპეციალურ განაკვეთზე), გადაანგარიშება ხორციელდება რუსეთის ფედერაციის ცენტრალური ბანკის განაკვეთის გამოყენებით.

ასევე, ბასს 21 იძლევა საშუალო გაცვლითი კურსის გამოყენებას გარკვეული პერიოდის განმავლობაში, თუ ის არ განიცდიდა მნიშვნელოვან რყევებს. საშუალო კვირეული ან თვიური კურსი შეიძლება გამოყენებულ იქნას ყველა უცხოური ვალუტის ტრანზაქციისთვის, რომელიც განხორციელდა ამ პერიოდში. თუმცა, გაცვლითი კურსის მნიშვნელოვანი რყევების შემთხვევაში, საშუალო კურსის გამოყენება არ არის მიზანშეწონილი. ანგარიშგების თარიღის გადაფასებისას, თუ არსებობს რამდენიმე გაცვლითი კურსი, გამოიყენება ის, რომლითაც შესაძლებელია ამ ტრანზაქციის ანგარიშსწორება გადაფასების დღეს. თუ დროებით შეუძლებელია ორ ვალუტას შორის გაცვლა, ვალუტის კურსის სახით გამოიყენება პირველი მომდევნო კურსი, რომლითაც შესაძლებელია გაცვლა.

უცხოურ ვალუტაში დენომინირებული აქტივის ან ვალდებულების ახალი რუბლის შეფასების ფორმირებისას წარმოიქმნება სავალუტო სხვაობები.

გაცვლითი კურსის სხვაობა ნიშნავს განსხვავებას აქტივის ან ვალდებულების რუბლის შეფასებას, რომლის ღირებულება გამოიხატება უცხოურ ვალუტაში, გადახდის ვალდებულების შესრულების დღეს ან მოცემული საანგარიშო პერიოდის საანგარიშგებო თარიღსა და რუბლის შეფასებას შორის. იგივე აქტივი ან ვალდებულება საანგარიშგებო პერიოდში მისი აღრიცხვისთვის ან წინა საანგარიშგებო პერიოდის თარიღისთვის (PBU 3/2006 პუნქტი 3).

ბასს 21-ში მოცემული სავალუტო სხვაობების კონცეფცია უფრო ფართოა. ასე რომ, მისი შესაბამისად, საკურსო სხვაობა არის სხვაობა, რომელიც წარმოიქმნება ერთი ვალუტის ერთი და იგივე რაოდენობის ერთეულების სხვა ვალუტაში გადაქცევის შედეგად სხვადასხვა გაცვლითი კურსით.

ასევე, ბასს 21 შეიცავს ცნებების განმარტებებს, რომლებიც არ არის შეტანილი PBU 3/2006 გამოყენების უფრო ვიწრო სფეროს გამო, ისევე როგორც სხვადასხვა აღრიცხვის წესებს.

მაგალითად, გამოიყენება ფუნქციური ვალუტის ცნება (PBU 3/2006-ის თვალსაზრისით, ყველა ტრანზაქცია, აქტივი და ვალდებულება ექვემდებარება რუბლებში კონვერტაციას). ფუნქციური ვალუტა არის ვალუტა, რომელიც გამოიყენება ძირითად ეკონომიკურ გარემოში, რომელშიც ერთეული მუშაობს. ფუნქციური ვალუტის მთავარი მახასიათებელია მისი გამოყენება ორგანიზაციის მიერ მისი საქმიანობის ძირითად ეკონომიკურ გარემოში. პირველადი ეკონომიკური გარემო არის გარემო, რომელშიც ორგანიზაცია გამოიმუშავებს და ხარჯავს თავის ფულადი სახსრების დიდ ნაწილს. ფუნქციონალური ვალუტის განსაზღვრისას მხედველობაში მიიღება შემდეგი ფაქტორები: ვალუტა, რომელიც ძირითად გავლენას ახდენს საქონლისა და მომსახურების გასაყიდ ფასებზე; ქვეყნის ვალუტა, რომლის ბაზარი და კანონმდებლობა ძირითადად განსაზღვრავს ორგანიზაციის საქონელსა და მომსახურებაზე ფასების ფორმირებას; ვალუტა, რომელიც ძირითადად გავლენას ახდენს შრომით, მატერიალურ და სხვა ხარჯებზე.

გარდა ამისა, შეიძლება გათვალისწინებული იყოს შემდეგი ფაქტორები: ვალუტა, რომლითაც მიიღება სახსრები სავალო და კაპიტალის ინსტრუმენტების გამოშვებიდან; ვალუტა, რომელშიც ჩვეულებრივ გროვდება საოპერაციო შემოსავლები. თუ ზემოაღნიშნული ფაქტორებიდან გამომდინარე, ფუნქციონალური ვალუტა აშკარად არ ჩანს, მენეჯმენტი გამოიყენებს თავის გამოცდილებას ფუნქციონალური ვალუტის დასადგენად, რომელიც ყველაზე ზუსტად ასახავს ძირითადი ტრანზაქციების, მოვლენებისა და საოპერაციო პირობების ეკონომიკურ ეფექტს.

მაგალითად, თუ რუსულ დედა კომპანიას აქვს შვილობილი კომპანია, რომელიც მდებარეობს შეერთებულ შტატებში და აწარმოებს და ყიდის თავის პროდუქტებს იქ, ხოლო დედა კომპანიასთან ტრანზაქციები წარმოადგენს უმნიშვნელო წილს შვილობილი კომპანიის საქმიანობაში. ამ შემთხვევაში, ვინაიდან სწორედ აშშ დოლარი მოახდენს მნიშვნელოვან გავლენას პროდუქციის გასაყიდ ფასზე, სამუშაოზე, მატერიალურ და სხვა დანახარჯებზე, რომლებიც დაკავშირებულია საქონლის მიწოდებასთან, ეს იქნება შვილობილი კომპანიის ფუნქციონალური ვალუტა.

გაცვლითი კურსის სხვაობა, თავის მხრივ, შეიძლება იყოს დადებითი ან უარყოფითი.

PBU 9/99 „ორგანიზაციის შემოსავალი“ მე-7 პუნქტის თანახმად, გაცვლითი კურსის სხვაობა აღიარებულია დადებითად და მიეკუთვნება სხვა შემოსავალს:

— როდესაც ვალუტის კურსი იზრდება აქტივებთან (მოთხოვნებთან) მიმართ;

- როდესაც ვალუტის კურსი ვალდებულებებთან მიმართებაში გაუფასურებულია.

PBU 10/99 „ორგანიზაციის ხარჯები“ მე-11 პუნქტის შესაბამისად, გაცვლითი კურსის სხვაობა აღიარებულია უარყოფითად და ერიცხება სხვა ხარჯებს:

— აქტივებთან (მოთხოვნებთან) ვალუტის კურსის გაუფასურებისას;

- როდესაც ვალუტის კურსი იზრდება ვალდებულებებთან მიმართებაში.

ბუღალტრული აღრიცხვაში სავალუტო ოპერაციების შედეგების ასახვისთვის, ორგანიზაციები თავდაპირველად ითვლებიან მათ შეფასებას რუბლით, ამ მიზნით: უცხოური ვალუტის კურსი რუბლის მიმართ განისაზღვრება ხელახალი გაანგარიშების თარიღზე, ტრანზაქციის დასრულებისას უცხოურ ვალუტაში, კერძოდ. ბუღალტრული აღრიცხვაში მისი შედეგების აღიარების დროს; სავალუტო ტრანზაქციის ღირებულება რუბლის ექვივალენტში ყალიბდება უცხოურ ვალუტაში გამოხატული აქტივის ან ვალდებულების ღირებულებისა და მისი გაცვლითი კურსის პროდუქტის სახით; ჩანაწერები სავალუტო ტრანზაქციის გენერირებული რუბლის ღირებულების ოდენობით იდება საბუღალტრო ანგარიშებზე.

მითითებული კონვერტაცია რუბლებში უნდა განხორციელდეს როგორც უცხოურ ვალუტაში გარიგების დღეს, ასევე ანგარიშგების დღეს. გადაფასების მიზნით, უცხოურ ვალუტაში დენომინირებული ფინანსური ანგარიშგება იყოფა ორ ჯგუფად:

1) ბალანსის ფულადი მუხლები, რომლებიც აერთიანებს ხელთ არსებულ ფულს, საბანკო ანგარიშებზე, ანგარიშსწორებაში, აგრეთვე ვალდებულებებსა და ფასიან ქაღალდებს, რომელთა მიმოქცევის პერიოდი განისაზღვრება საანგარიშო წლით;

2) არაფულადი საბალანსო მუხლები, რომლებიც განიხილება ფულადი მუხლების გარდა სააღრიცხვო ანგარიშგების მუხლებად.

გამოთვლებში გამოყენებული უცხოური ვალუტის ოფიციალური გაცვლითი კურსის რუბლზე ცვლილების შედეგად, გაცვლითი კურსის სხვაობა აღიარებულია:

- მიმდინარე პერიოდის საანგარიშგებო თარიღისთვის ფულადი სახსრების ტრანზაქციის თარიღთან მიმართებაში;

- საანგარიშო პერიოდში საგადახდო ვალდებულებების შესრულების თარიღზე და ფულად მუხლებზე წინა საანგარიშგებო თარიღზე;

- წინა საანგარიშგებო თარიღზე და მიმდინარე პერიოდის საანგარიშგებო თარიღზე, როდესაც ამ პერიოდში არ განხორციელებულა ოპერაციები უცხოურ ვალუტაში;

- ბუღალტრული აღრიცხვაში ვალდებულებების წარმოშობის თარიღზე და მათი გადახდის ვალდებულებების შესრულების თარიღზე ან საანგარიშგებო თარიღზე, როდესაც ეს ვალდებულებები ბოლოჯერ იქნა გადაანგარიშებული, აგრეთვე თუ მათი აღიარება და ანგარიშსწორება განხორციელდა ქ. ერთი საანგარიშო პერიოდი.

გაცვლითი კურსის სხვაობა დაკრედიტდება სავალუტო ტრანზაქციის ბუნების მიხედვით:

1. ყველა მიმდინარე ოპერაციების ფინანსური შედეგების შესახებ (PBU 3/2006 პუნქტი 13):

– დებეტი 50 „ნაღდი ფული“ და ა.შ. (52, 57, 58, 60, 62, 66, 67, 71, 86) კრედიტი 91 ქვეანგარიში 1 „სხვა შემოსავალი“ - აისახება დადებითი საკურსო სხვაობა;

– დებეტი 91 სუბანგარიში 2 „სხვა ხარჯები“ კრედიტი 50 „ნაღდი ფული“ და ა.შ.

2. დამატებითი კაპიტალისთვის საწესდებო (საწესდებო) კაპიტალის ფორმირებასთან დაკავშირებული ოპერაციებისთვის (PBU 3/2006 წ. 14):

– დებეტი 75 „ანგარიშსწორებები დამფუძნებლებთან“ კრედიტი 83 „დამატებითი კაპიტალი“ - ასახავს დადებით საკურსო სხვაობას.

– დებეტი 83 „დამატებითი კაპიტალი“ კრედიტი 75 „ანგარიშსწორებები დამფუძნებლებთან“ - ასახავს უარყოფით საკურსო სხვაობას.

ბასს 21 არ ითვალისწინებს სავალუტო საკურსო სხვაობების ასახვას, რომლებიც დაკავშირებულია დამფუძნებლებთან ანგარიშსწორებასთან საწესდებო კაპიტალში შენატანებზე, როგორც დამატებითი კაპიტალის ნაწილი. ეს სავალუტო სხვაობები აღიარებულია მოგებაში (ზარალში) პერიოდისთვის ზოგადად დადგენილი წესით.

PBU 3/2006 არ არეგულირებს სავალუტო კომპონენტის აღრიცხვის პროცედურას არაფულადი მუხლებიდან წარმოქმნილ მოგებასთან (ზარალთან) მიმართებაში. ამასთან, RAS-ში ბუღალტრული აღრიცხვის თავისებურებებიდან გამომდინარე, უცხოური ვალუტის კომპონენტი არ წარმოიქმნება ასეთ ოპერაციებთან დაკავშირებით.

სავალუტო სხვაობები ფულად ერთეულებზე აისახება საწარმოს მოგება-ზარალში. როდესაც უნაღდო ნივთზე მოგება ან ზარალი აღიარებულია პირდაპირ კაპიტალში (მაგალითად, მოგება ან ზარალი ძირითადი საშუალებების გადაფასებისას), ამ მოგების ან ზარალის ნებისმიერი უცხოური ვალუტის კომპონენტი აღიარებულია პირდაპირ კაპიტალში. როდესაც უნაღდო ნივთზე მოგება ან ზარალი აღიარებულია მოგებაში ან ზარალში, ამ მოგების ან ზარალის ნებისმიერი სავალუტო კომპონენტი აღიარებულია მოგებაში ან ზარალში.

ჩვენ ასევე აღვნიშნავთ, რომ ბასს 21-ისგან განსხვავებით, PBU 3/2006 მოითხოვს ცალკეულ გამჟღავნებას უცხოურ ვალუტაში დენომინირებულ, მაგრამ გადასახდელ ტრანზაქციებზე წარმოქმნილი სავალუტო განსხვავებების შესახებ და რეალურად განხორციელებულ ტრანზაქციებზე უცხოურ ვალუტაში. PBU 3/2006 ასევე მოითხოვს ინფორმაციის გამჟღავნებას რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსის შესახებ საანგარიშო თარიღისთვის. ბასს 21 მოითხოვს დამატებით გამჟღავნებას, როდესაც პრეზენტაციის ვალუტა განსხვავდება ფუნქციონალური ვალუტისგან და როდესაც ერთეული იყენებს სხვა ვალუტას ფინანსური ინფორმაციის წარმოსაჩენად.

ლიტერატურა:

1. სააღრიცხვო დებულება „აქტივებისა და ვალდებულებების აღრიცხვა, რომელთა ღირებულება გამოხატულია უცხოურ ვალუტაში“ (PBU 3/2006) (დამტკიცებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 2006 წლის 27 ნოემბრის No154n ბრძანებით, როგორც შესწორებულია 2010 წლის 24 დეკემბერს No186n).

2. სააღრიცხვო დებულება „ორგანიზაციის შემოსავალი“ (PBU 9/99) (დამტკიცებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 1999 წლის 6 მაისის No32n ბრძანებით, შესწორებული 2015 წლის 6 აპრილი No57n).

3. ბუღალტრული აღრიცხვის დებულება „ორგანიზაციის ხარჯები“ (PBU 10/99) (დამტკიცებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს 1999 წლის 6 მაისის No33n ბრძანებით, შესწორებული 2015 წლის 6 აპრილი No57n).

4. ფინანსური ანგარიშგების საერთაშორისო სტანდარტი (IAS) 21 „გაცვლითი კურსის ცვლილების გავლენა“ (დანართი No13 რუსეთის ფედერაციის ფინანსთა სამინისტროს 2011 წლის 25 ნოემბრის No160n ბრძანების 26 აგვისტოს შესწორებით, 2015 No133n).

პრინციპში, უცხოურ ვალუტაში შეძენილი ფაქტობრივი საქონელი მიიღება აღრიცხვაზე ისევე, როგორც რუბლისთვის შეძენილი საქონელი. მაგრამ უცხოურ ვალუტაში ანგარიშსწორებას, რომელიც ამ შემთხვევაში ხდება, რა თქმა უნდა, აქვს საკუთარი მახასიათებლები. სავალუტო ოპერაციების აღრიცხვა ბუღალტრულ აღრიცხვაში რეგულირდება სააღრიცხვო დებულებით „აქტივებისა და ვალდებულებების აღრიცხვა, რომელთა ღირებულება გამოიხატება უცხოურ ვალუტაში“ (PBU 3/2006), დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს ნოემბრის ბრძანებით. 2006 წლის 27 No154n. სავალუტო ოპერაციებთან დაკავშირებულმა ცვლილებებმა, რომლებიც ძალაში შევიდა 2007 წელს, შემოიტანა გარკვეული შეუსაბამობები ბუღალტრულ აღრიცხვასა და საგადასახადო აღრიცხვას შორის, ვინაიდან 2007 წლიდან „თანხის სხვაობების“ კონცეფცია გამოირიცხა აღრიცხვიდან, ხოლო რუსეთის ფედერაციის საგადასახადო კოდექსში ასეთია. კონცეფცია ჯერ კიდევ შემორჩენილია.

ასე რომ, კანონის მოთხოვნების თანახმად, ყველა აქტივის ღირებულება, რომელიც გამოხატულია უცხოურ ვალუტაში, მარაგების ღირებულების ჩათვლით, „... ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების ასახვის მიზნით, ხელახლა უნდა გამოითვალოს რუბლებში“ (PBU 3-ის მე-4 პუნქტი/ 2006). შესაბამისად, კანონი არ უშვებს ბუღალტრულ აღრიცხვას რუსული რუბლის გარდა სხვა ვალუტაში. უცხოურ ვალუტაში გამოხატული ვალდებულებები, რომლებიც წარმოიქმნება შემსყიდველი ორგანიზაციიდან მიმწოდებლის მიმართ, უნდა აისახოს ბუღალტრულ ჩანაწერებში რუბლის ექვივალენტში. შემსყიდველი ორგანიზაციიდან მიმწოდებლის წინაშე საქონლის უცხოურ ვალუტაში შეძენისას (ანუ კონვერტაციის) ვალდებულებების ხელახალი გაანგარიშება ხდება მიწოდების ხელშეკრულებით (მხარეთა შეთანხმებით) განსაზღვრული კურსით. თუ გაცვლითი კურსი არ არის დაფიქსირებული ხელშეკრულების პირობებში, კონვერტაცია ხდება რუსეთის ფედერაციის ცენტრალური ბანკის მიერ დადგენილი კურსით, ვალდებულებების წარმოშობის მომენტში. PBU 3/2006 მე-9 და მე-10 პუნქტების თანახმად, მარაგები (ჩვენს შემთხვევაში, საქონელი) მიიღება სააღრიცხვო მიზნებისთვის რუბლებში უცხოურ ვალუტაში გარიგების დროს მოქმედი გაცვლითი კურსით და არ ექვემდებარება შემდგომ გადაფასებას. გაცვლითი კურსის ცვლილების გამო. განსხვავებული სიტუაციაა ამ პროდუქტის გადახდის ვალდებულებებთან დაკავშირებით. შემსყიდველმა ორგანიზაციამ უნდა გადაითვალოს თავისი ვალდებულებები (მიმწოდებლის წინაშე გადასახდელი ანგარიშები) ვალდებულებების შესრულების თარიღზე ან ანგარიშგების თარიღზე (რომელიც პირველი იქნება). ეს აქტუალურია იმ შემთხვევაში, როდესაც ანგარიშსწორებები ხორციელდება რუსეთის ფედერაციის ცენტრალური ბანკის კურსით ან როდესაც მიწოდების ხელშეკრულება რაიმე მიზეზით ადგენს "მცურავ" კურსს ანგარიშსწორების ვალუტისთვის. თუ გაცვლითი კურსი განისაზღვრება მხარეთა შეთანხმებით და უცვლელია, სხვაობა ვალდებულებების გადაანგარიშებისას ბუნებრივია ნულის ტოლი იქნება. სხვაობა ვალდებულების რუბლის შეფასებას შორის, რომლის ღირებულება გამოიხატება უცხოურ ვალუტაში, გადახდის ვალდებულების შესრულების თარიღს ან საანგარიშგებო პერიოდის ანგარიშგების თარიღს და იმავე ვალდებულების რუბლის შეფასებას მისი თარიღისთვის. საანგარიშგებო პერიოდში ან წინა საანგარიშგებო პერიოდის საანგარიშგებო თარიღის მიღება (ბოლო გადაფასება) სახელწოდებით გაცვლითი კურსის სხვაობა. ამ განსხვავებას მყიდველი ითვალისწინებს 91 „სხვა შემოსავალი და ხარჯი“ ანგარიშზე. თუ ის უარყოფითია, ანუ გათვალისწინებულია 91.2 „სხვა ხარჯები“ ანგარიშის დებეტში, მისი თანხა მიიღება როგორც ხარჯები, რომლებიც ამცირებს საშემოსავლო გადასახადის დასაბეგრი ბაზას (ეს ეხება როგორც ბუღალტრულ, ასევე საგადასახადო აღრიცხვას). დადებითი გაცვლითი კურსის სხვაობა მხედველობაში მიიღება როგორც კრედიტი 91-ე ანგარიშზე. 1 „სხვა შემოსავალი“, როგორც საწარმოს სხვა შემოსავალი.

დავუშვათ, რომ ორგანიზაციამ 1000 აშშ დოლარის ღირებულების საქონელი შეიძინა მომწოდებლისგან. კონვერტაციისთვის გამოიყენება ცენტრალური ბანკის კურსი. საქონელი აღრიცხვაზე მიიღეს მეოცე, როდესაც დოლარის კურსი 26,78 რუბლს შეადგენდა. ამრიგად, მყიდველს აქვს მიმწოდებლის წინაშე გადასახდელი ანგარიშები (კუთხით) 26,780 რუბლი.

საქონლის გადახდა არ განხორციელებულა თვის ბოლომდე (ანუ საანგარიშო პერიოდის ბოლომდე). ოცდამეათე დღეს, თვის ბოლო დღეს, აშშ დოლარის კურსი ცენტრალურმა ბანკმა 26,52 რუბლს შეადგენს. მყიდველის ბუღალტერმა გადააფასა ვალდებულებები და საანგარიშო პერიოდის ბოლოს შეადგინა 26,520 რუბლი. შედეგად, იყო გაცვლითი კურსის სხვაობა 260 რუბლის ოდენობით. ბუღალტრულ აღრიცხვაში ეს აისახება შემდეგი ჩანაწერით:

60 ანგარიშის დებეტი „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“,

კრედიტი ქვეანგარიშზე 91.1 "სხვა შემოსავალი" - 260 რუბლი. – ასახავს გაცვლითი კურსის სხვაობას საანგარიშო პერიოდის ბოლოს.

საქონლის გადახდა განხორციელდა მომდევნო თვის მეშვიდე დღეს, როდესაც აშშ დოლარის კურსი ცენტრალურმა ბანკმა 26,60 რუბლს შეადგენს. შესაბამისად, ვალდებულებების შესრულების დროს მყიდველის ვალი მიმწოდებლის მიმართ შეადგენდა 26600 რუბლს. გადაფასების შედეგად წარმოიშვა უარყოფითი საკურსო სხვაობა 80 რუბლის ოდენობით. ეს აისახება ბუღალტრულ აღრიცხვაში შემდეგნაირად:

სადებეტო სუბანგარიში 91.2 „სხვა ხარჯები“,

კრედიტი ანგარიშზე 62 „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან“ – 80 რუბლი. – ასახულია საკურსო სხვაობა ვალდებულებების შესრულების დროს.

ამრიგად, მყიდველმა შეძენილი საქონელი კაპიტალიზაცია მოახდინა 26,780 რუბლის ოდენობით, ხოლო მიმწოდებელს გადაუხადა 26,600 რუბლის ოდენობით.

გარდა ამისა, საქონლის უცხოურ ვალუტაში გადახდის მიზნით, შემსყიდველმა ორგანიზაციამ, იმ შემთხვევაში, როდესაც მას არ გააჩნია საკუთარი ვალუტა ან არ არის საკმარისი, უნდა იყიდოს საჭირო თანხა. ვალუტის შეძენა ხდება ბანკის მიერ დადგენილი კურსით. როგორც წესი, ეს მაჩვენებელი უფრო მაღალია, ვიდრე ცენტრალური ბანკის მიერ დადგენილი. ამრიგად, ვალუტა ყიდულობს იმ კურსზე მაღალი კურსით, რომლითაც განხორციელდება გადახდა და კვლავ არის სხვაობა ბუღალტრულ აღრიცხვაში. 2007 წლამდე ამ განსხვავებას ეწოდებოდა მთლიანი სხვაობა. როგორც ზემოთ ვთქვით, ეს კონცეფცია ამჟამად გამორიცხულია ბუღალტრული აღრიცხვიდან, მაგრამ რჩება საგადასახადო აღრიცხვაში. ბუღალტერიაში, ჩვენ შეგვიძლია მივიღოთ ეს განსხვავება, როგორც გაცვლითი კურსის სხვაობა, რადგან PBU 3/2006 არ ითვალისწინებს გაცვლითი კურსის სხვაობის კონცეფციის მკაცრ კავშირს ცენტრალური ბანკის კურსთან. ვალუტის გამყიდველი ბანკის მიერ დადგენილი გაცვლითი კურსი შეიძლება აღიარებულ იქნეს მხარეთა შეთანხმებით დადგენილ კურსად, ანუ ბანკსა და ვალუტის შემსყიდველ ორგანიზაციას შორის გაფორმებული ხელშეკრულებით. ამრიგად, მყიდველს ასევე შეუძლია ვალუტის შეძენის ფინანსური შედეგი (ანუ სხვაობა თანხას, რომლითაც ვალუტა შეიძინა და მიმწოდებელზე გადარიცხული თანხა) მიაწეროს 91-ე ანგარიშს. დავუშვათ, რომ მეშვიდე თვეში შემსყიდველმა ორგანიზაციამ მომწოდებელთან ანგარიშსწორების მიზნით მოითხოვა 1000 აშშ დოლარის შეძენა. ბანკის კურსი, საიდანაც ვალუტა იყიდა, იმ დღეს 26,70 რუბლი იყო. ამრიგად, 1000 აშშ დოლარი მყიდველმა შეიძინა ბანკიდან 26,700 რუბლით, ხოლო მომწოდებელთან ანგარიშსწორებამ რუბლის ექვივალენტში შეადგინა 26,600 რუბლი. უცხოური ვალუტის შეძენის უარყოფითი ფინანსური შედეგი 100 მანეთი იყო. ეს აისახება ბუღალტრულ აღრიცხვაში შემდეგნაირად:

სადებეტო ანგარიში 57 „ტრანზიტული გადარიცხვები“,

კრედიტი ანგარიშზე 51 „მიმდინარე ანგარიშები“ – 26,700 რუბლი. – ფული გადაირიცხა ვალუტის შესაძენად;

სადებეტო ანგარიში 52 „სავალუტო ანგარიშები“,

კრედიტი ანგარიშზე 57 "ტრანზიტის გადარიცხვები" - 26,600 რუბლი. – ვალუტა შეძენილია მიმწოდებელთან ანგარიშსწორებისთვის;

62 ანგარიშის დებეტი „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან“,

კრედიტი ანგარიშზე 52 "სავალუტო ანგარიშები" - 26,600 რუბლი. – გადახდა გადაეცემა მიმწოდებელს;

სადებეტო ანგარიში 91.2 „სხვა ხარჯები“,

კრედიტი ანგარიშზე 57 "ტრანზიტის გადარიცხვები" - 100 რუბლი. – ასახავს ვალუტის შეძენის ფინანსურ შედეგს.

⇒სტიმული კურსები › საცნობარო წიგნი › სასარგებლო მასალები › 1C:Enterprise 8.2 › ბუღალტერია უკრაინაში › პერიოდის დახურვა და მომზადება…

1C: Enterprise 8.2 /

უკრაინის ბუღალტერია /

პერიოდის დახურვა და მოხსენებების მომზადება

ვალუტის გადაფასება

ოპერაცია „სავალუტო სახსრების გადაფასება“ ბუღალტრული აღრიცხვაში მიზნად ისახავს ყველა ანგარიშის ღირებულების გადაანგარიშებას, რომლებისთვისაც ტარდება სავალუტო აღრიცხვა, ეს ანგარიშები არ შეიცავს საინფორმაციო რეესტრში „არაფულადი ანგარიშები“ ჩამოთვლილ ანგარიშებს; . ბუღალტრულ აღრიცხვაში გაცვლითი კურსის სხვაობების გამოსათვლელად და ასახვისთვის უნდა განხორციელდეს შემდეგი:

· გაცვლითი კურსების დადგენა პერიოდის ბოლო თარიღზე, რომელიც სრულდება „გაცვლითი კურსის“ რეესტრში.

· საკურსო სხვაობებიდან მიღებული შემოსავლებისა და ხარჯების აღრიცხვის ანგარიშის და მათი ანალიტიკური აღრიცხვის ღირებულების განსაზღვრა საინფორმაციო რეესტრში „სავალუტო განსხვავებების აღრიცხვის პარამეტრები“.

განვიხილოთ ეს ოპერაცია „ვალუტის სახსრების გადაფასება“ გენერირებულ დოკუმენტში „თვე დახურვა“

ამ ოპერაციის დაბეჭდილი ფორმა "გაანგარიშების მითითება":

საგადასახადო აღრიცხვაში შეგიძლიათ გადააფასოთ ნაღდი ფულის და უნაღდო უცხოური ვალუტის საბალანსო ღირებულება კონტრაქტების მიხედვით „სხვა“ ტიპისა და „გადაფასებას ექვემდებარება“ ატრიბუტით. შედეგად მიიღება საკურსო სხვაობა, რომელიც შედის შემოსავალში (ხარჯებში).

სხვა მასალები

დღევანდელ მასალაში ჩვენ გავაგრძელებთ საუბარს რეგულირებადი თვის ბოლოს დახურვის ოპერაციების მახასიათებლებზე სააღრიცხვო პროგრამაში "1C Accounting 8" ვერსია "3.0". და შემდეგი არის "უცხოური ვალუტის გადაფასება".

ბუღალტრული აღრიცხვის პროგრამის უახლესი ვერსია შესაძლებელს ხდის ოპერაციების აღრიცხვას უცხოურ ვალუტაში. ამ ამოცანის შესასრულებლად, კონფიგურაცია შეიცავს ე.წ. სავალუტო ანგარიშებს. ევროსა და დოლარის კურსები მუდმივად იცვლება, შესაბამისად, ბუღალტრულ აღრიცხვაში, თვის ბოლოს, ხორციელდება ოპერაცია სახელწოდებით „სავალუტო ფონდების გადაფასება“, რომელიც გარკვეულ კურსთან მიმართებაში აუცილებელ აკონტროლებს სავალუტო ნაშთებს. უცხოური ვალუტის გადაფასებასა და სავალუტო ოპერაციების აღრიცხვაზე უფრო დეტალურად ამ პუბლიკაციაში ვისაუბრებთ.

"1C Accounting 8": ვალუტის შესყიდვების ასახვა

იმისთვის, რომ იყოთ კომპეტენტური იმის თაობაზე, თუ რა ტრანზაქციებს ახორციელებს რეგულირებული ოპერაცია სახელწოდებით „სავალუტო სახსრების გადაფასება“, საჭიროა, რომ მოცემულ საწარმოს ჰქონდეს ვალუტა, რომელიც, რა თქმა უნდა, უნდა იყოს შეძენილი. საბუღალტრო პროგრამაში დოკუმენტის შეძენა აისახება დოკუმენტის გამოყენებით, სახელწოდებით „მიმდინარე ანგარიშის ჩამოწერა“. მთავარი მენიუს განყოფილებაში გადასვლით, სახელწოდებით „ბანკი და სალარო ოფისი“ („საბანკო ანგარიშები“), გახსენით ეს დოკუმენტი.

ოპერაციის შემდეგ დააყენეთ შემდეგი დეტალები:

ოპერაციის ტიპი სახელწოდებით „სხვა ანგარიშსწორებები კონტრაგენტებთან“;

საბუღალტრო ანგარიში „51“ სახელწოდებით „მიმდინარე ანგარიშები“;

ოპერაციის ტიპი სახელწოდებით „სხვა ანგარიშსწორებები კონტრაგენტებთან“;

ხელშეკრულება, რომელიც შეიძლება იყოს რუბლის ვალუტაში, დადებული ხელშეკრულების ტიპს ეწოდება „სხვა“;

ანგარიშსწორების ანგარიში „57.02“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“;

ფინანსური მოძრაობის ელემენტი - ამ ტიპის მოძრაობით, როგორც „სხვა გადახდები მიმდინარე ოპერაციებისთვის“ თქვენ უნდა შექმნათ ახალი ელემენტი;

ჩვენ მიერ შემოთავაზებულ მაგალითში თქვენ უნდა შეიძინოთ $1000. გასული წლის 8 ივლისს, ოფიციალური გაცვლითი კურსი $1 იყო 4,5691 რუბლი. ბანკში კი ერთი დოლარის ყიდვა შეიძლებოდა 34,80 რუბლით. გამოდის, რომ დოკუმენტის თანხის ველში უნდა აღვნიშნოთ 34,800.00 რუბლი.

ახლა გადახედეთ დოკუმენტს. ამრიგად, ჩვენ ასახული გვაქვს ვალუტის შესაძენად ფინანსების გადარიცხვა შემდეგი ჩანაწერით: „Dt57.02 Kt51“ - 34,800.00 რუბლი. აქვე უნდა აღინიშნოს, რომ ანგარიში „57“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“ შუალედურია ორ ასეთ ანგარიშს შორის: „51“ სახელწოდებით „სავალუტო ანგარიშები“ და „52“ სახელწოდებით „ვალუტის ანგარიშები“. ეს არის ისეთი სიტუაციის ასახვისთვის, როდესაც უცხოური ვალუტის შესაძენად ფინანსები უკვე ჩამოწერილია, მაგრამ საბანკო დაწესებულებას ეს თანხები ჯერ არ გადმოგვირიცხავს. შესაბამისად, სახსრების დაკრედიტების ოპერაცია ჯერ არ დასრულებულა.

ახლა კი საჭიროა შეძენილი ვალუტის კრედიტების ასახვა ანგარიშზე „52“ სახელწოდებით „სავალუტო ბაზარი“ (10 ივლისი, 2014 წ.). ამ ოპერაციის განსახორციელებლად გამოიყენეთ დოკუმენტი სახელწოდებით "მიღება მიმდინარე ანგარიშზე". ამ დოკუმენტის ველებში თქვენ უნდა მიუთითოთ შემდეგი მნიშვნელობები:

ბუღალტრული აღრიცხვის ტიპი - „52“ სახელწოდებით „სავალუტო ანგარიშები“;

ტრანზაქციის სახე სახელწოდებით „უცხოური ვალუტის შეძენა“;

საბუღალტრო ანგარიში „52“ სახელწოდებით „სავალუტო ანგარიშები“;

საბანკო ანგარიში არის ჩვენი კომპანიის უცხოური ვალუტის ანგარიში. თუ შევამოწმებთ, იმავე ვალუტაში გამოჩნდება ველი „თანხა“;

ფინანსური მოძრაობის ელემენტი - შექმენით ნივთი მოძრაობის ტიპის სახელწოდებით „სხვა ქვითრები მიმდინარე ოპერაციებიდან“;

თანხა - 1000;

საბანკო კურსი - 2014 წლის 10 ივლისი, ჩარიცხვის დღეს, საბანკო კურსი იყო 34,30 რუბლი დოლარზე;

ანგარიშსწორების ანგარიში - „57.02“ სათაურით „უცხოური ვალუტის შესყიდვა“;

რუსეთის ცენტრალური ბანკის გაცვლითი კურსი სავალუტო ტრანზაქციის თარიღზე - თუ თქვენ გაქვთ წვდომა ინტერნეტზე, ის ავტომატურად ჩამოიტვირთება.

ახლა გადახედე ამ დოკუმენტს და გადახედე მის პოსტებს:

მოდით გავაკეთოთ ანალიზი. პირველი მათგანი ასახავს ვალუტის შეძენას რუსეთის ცენტრალური ბანკის გაცვლითი კურსის შესაბამისად, ხოლო მეორე მიუთითებს გადახრაზე ცენტრალური ბანკის გაცვლითი კურსიდან. ამიტომ, ამ შემთხვევაში, ბანკი უბრალოდ გვყიდის ვალუტას და ცენტრალურ ბანკთან განაკვეთების სხვაობა შეიძლება აიხსნას როგორც საკომისიო ამ საბანკო დაწესებულებებიდან შესრულებულ ტრანზაქციებზე.

(34.30 (საბანკო კურსი) - 34.0758 (ცენტრალური ბანკის კურსი)) * 1000 დოლარი = 224.20 რუბლი.

ზემოთ, როგორც უკვე მიხვდით, ჩვენ გამოვთვალეთ საბანკო საკომისიო. ეს უკანასკნელი 1 ღირებულებით სახელწოდებით „უცხოური ვალუტის რეალიზაციის (ყიდვის) კურსის ოფიციალური კურსიდან გადახრა“ აისახება საოპერაციო ხარჯების ანგარიშზე „91.0“ სახელწოდებით „სხვა ხარჯები“.

ვინც ყურადღებით ადევნებდა თვალყურს სიტუაციას, შეამჩნია, რომ საბანკო დაწესებულებას ვალუტის შესაძენად საჭიროზე მეტი თანხა გადავურიცხეთ: 34800 - 34300 = 500. გადარიცხვის ოპერაციის დასრულების შემდეგ საბანკო დაწესებულებამ უნდა დააბრუნოს დანარჩენი ჩვენს ანგარიშზე. იმისათვის, რომ დარეგისტრირდეთ ეს დაბრუნება სააღრიცხვო პროგრამაში "1C Accounting 8", თქვენ უნდა გამოიყენოთ დოკუმენტი სახელწოდებით "მიღება მიმდინარე ანგარიშზე":

ოპერაციის საჭირო ტიპს ეწოდება „სხვა ანგარიშსწორებები კონტრაგენტებთან“;

საბუღალტრო ანგარიში - „51“ სახელწოდებით „მიმდინარე ანგარიშები“;

თანხა - 500;

ფინანსური მოძრაობის ელემენტი - თქვენ უნდა შექმნათ ახალი ელემენტი ამ ტიპის მოძრაობით, როგორც „სხვა გადახდები მიმდინარე ტრანზაქციებზე“;

ანგარიშსწორების ანგარიში - „57.02“ სათაურით „უცხოური ვალუტის შესყიდვა“.

დასრულების შემდეგ, განათავსეთ დოკუმენტი და გადახედეთ პოსტებს:

ანგარიშზე „57.02“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“ არ უნდა იყოს ნაშთი.

"1C Accounting 8": სავალუტო სახსრების გადაფასება

ახლა კი პროდუქციის შეძენა უნდა აისახოს ვალუტაში 100$-ის ოდენობით 2014 წლის 17 ივლისის მდგომარეობით. ეს კეთდება დოკუმენტის გამოყენებით, სახელწოდებით „საქონლისა და მომსახურების მიღება“, მაგრამ ჩვენ ხაზს ვუსვამთ, რომ კონტრაქტორთან ხელშეკრულება უნდა იყოს შერჩეულ ვალუტაში, ამ შემთხვევაში დოლარში.

ამ დოკუმენტის საფუძველზე შექმენით დოკუმენტი სახელწოდებით „ჩამოწერა მიმდინარე ანგარიშიდან“, რომელიც ასევე იქნება უცხოურ ვალუტაში. თუ თქვენ შექმნით მას ქვითრის საფუძველზე, მაშინ არ გჭირდებათ რაიმე დამატებითი ველის შევსება.

თუ მეორე ჩანაწერი ტრანზაქციის თარიღს ცენტრალური ბანკის გაცვლით კურსზე „52“ ანგარიშიდან 100 აშშ დოლარს ჩამოწერს, მაშინ პირველი ჩანაწერი გაცილებით საინტერესოა. იგი ასწორებს ან გადააფასებს უცხოური ვალუტის ანგარიშზე არსებულ ნაშთებს ცენტრალური ბანკის გაცვლითი კურსით 2014 წლის 17 ივლისის მდგომარეობით.

უფრო გასაგებად რომ გაგიცხადოთ, უფრო დეტალურად აგიხსნით. 1C Accounting 8-ში და უცხოური ვალუტის ანგარიშების აღრიცხვაში, სახსრები აისახება რუბლებში. ზემოაღნიშნულში დასარწმუნებლად შექმენით „ბრუნვის ბალანსი“ ანგარიშზე „52“. ამავდროულად, პარამეტრებში "ინდიკატორები" ჩანართზე მიუთითეთ, რომ ჩვენ გვაინტერესებს "ვალუტის თანხა", ასევე სააღრიცხვო ველები (ბუღალტრული აღრიცხვასთან დაკავშირებული ინფორმაცია).

და სურათზე უკანა მხარე შეიქმნა დოკუმენტის გამოქვეყნებისთვის სახელწოდებით "ჩამოწერა მიმდინარე ანგარიშიდან".

შედეგად, გამოდის, რომ „52“ ანგარიშზე შენახული 1000$ ყოველ დღე განსხვავებული ღირს, ვალუტის რყევებიდან გამომდინარე. ხოლო რუბლის ბალანსი, რომელიც ჩამოყალიბდა ივლისის ბოლოს, სავარაუდოდ არ შეესაბამება ცენტრალური ბანკის გაცვლით კურსს 2014 წლის 31 ივლისის მდგომარეობით. ცენტრალური ბანკის გაცვლითი კურსის შესაბამისად გარკვეული ვალუტის ღირებულების დასარეგულირებლად იქმნება განთავსება. ამ შემთხვევაში, დოკუმენტში სახელწოდებით "ჩამოწერა მიმდინარე ანგარიშიდან" გამოიყენება ანგარიში "91.01".

ასე რომ, ჩვენ გვქონდა 1000 დოლარი, რაც შეესაბამებოდა 34,075,80 რუბლს. 2014 წლის 17 ივლისს დოლარის კურსი დაეცა და უკვე 34,3853 იყო (34,385,30 რუბლი 1000 დოლარზე). ეს ნიშნავს, რომ 1C სააღრიცხვო პროგრამა 17 ივლისით დათარიღებული მიმდინარე ანგარიშიდან დებეტში ზრდის 1000$-ის ღირებულებას. ყველა ეს ცვლილება შენახულია ანგარიშზე "52" ამ შემთხვევაში ათასი დოლარის გადახდა მოგიწევთ 309,5 რუბლით მეტი. შედეგად, გამოდის, რომ ჩვენი დოლარი გაძვირდა და უკვე გვაქვს, თუმცა არა დიდი, მაგრამ... სწორედ ამიტომ ვიყენებთ ანგარიშს „91.01“ სახელწოდებით „სხვა შემოსავალი“.

მეცნიერების ენაზე საუბრისას ამას გაცვლითი კურსის სხვაობა ჰქვია. თუ დოლარი გაძვირდებოდა, მაშინ ჩვენ დავკარგავდით რუბლებს და ეს განთავსება, ხარჯების ანგარიშების "91.2" გამოყენებით, სახელწოდებით "სხვა ხარჯები", აისახება.

მაგრამ ვალუტის ნაშთები ყოველდღიურად არ გადაფასდება. უმეტეს შემთხვევაში, ეს ოპერაცია ხორციელდება თვის ბოლოს ან როდესაც თანხები მიიღება ან ჩამოიწერება ანგარიშზე "52".

ამის შემდეგ შეასრულეთ რეგულირებული თვის ბოლოს დახურვის ოპერაცია სახელწოდებით „ვალუტის სახსრების გადაფასება“. "ოპერაციების" მთავარი მენიუს ჩანართზე ნახავთ აუცილებელ სერვისს, რომელიც შექმნილია თვის ბოლოს დახურვის ოპერაციების სამართავად. ახლა შეასრულეთ გადაფასების ოპერაცია 2014 წლის ივლისის თვისთვის.

31 ივლისს 1 დოლარი იყო 35,7271 რუბლი. ნაშთი, რომელიც შეადგენდა 900 აშშ დოლარს, შენახული იყო სახსრების ჩამოწერის დროს დადგენილ ფასში (17.07.2014, დოლარი უდრის 34,3853 რუბლს). შედეგად, დოლარი გაძვირდა რუბლთან მიმართებაში და ჩვენ კვლავ ცოტა მეტი ფული გვაქვს მიღებული: 900 * 35.7271 - 900 * 34.3853 = 32,154.39-30,946.77 = 1,207.62

"1C Accounting 8": ვალუტის კურსის დაზოგვა

ამ თემაზე მუშაობისას გაგიჩნდებათ შეკითხვა: სად ინახება 1C საბუღალტრო პროგრამაში გაცვლითი კურსები, რომლებიც ავტომატურად იტვირთება ინტერნეტიდან? მთავარი მენიუს დირექტორიაში, სახელწოდებით "დირექტორიები". ასევე მნიშვნელოვანია იმის თქმა, რომ ამ სახელმძღვანელოს ზედა ნაწილში არის ღილაკი სახელწოდებით "გაცვლითი კურსის ჩამოტვირთვა". მასზე დაწკაპუნებით იხსნება ფანჯარა, სადაც დაგჭირდებათ ჩამოტვირთვის პერიოდის მითითება.

ამ რედაქტირების ოპერაციის დასრულების შემდეგ გახსენით თქვენთვის საჭირო ვალუტა და იპოვეთ „ვალუტის კურსი“ ფანჯრის ზედა ნაწილში.

2017-05-20T12:15:02+00:00რატომ გჭირდება" ვალუტის გადაფასებაამ კითხვას საკმაოდ ხშირად სვამენ დამწყები ბუღალტერები, რადგან მათ პრაქტიკაში ჯერ არ შეხვედრიათ სავალუტო ტრანზაქციები და არ ესმით, საიდან მოდის ეს გადაფასება, როგორ გამოითვლება და საჭიროა თუ არა. მოდით ერთხელ და სამუდამოდ გავარკვიოთ. ყველა 1C-ის მაგალითის გამოყენებით: ბუღალტერია 8.3, გამოცემა 3.0 პირველ რიგში, გადაფასება ხდება „თავისთავად“, როდესაც თვის დახურვა.

მეორეც, ეს წარმოიქმნება მხოლოდ იმ ორგანიზაციებისთვის, რომლებსაც ჰქონდათ სავალუტო ოპერაციები.

და ამიტომ.

PBU 3/2006 მიხედვით აქტივებისა და ვალდებულებების აღრიცხვის შესახებ, რომელთა ღირებულება გამოხატულია უცხოურ ვალუტაში, გვაქვს:

უცხოურ ვალუტაში გამოხატული აქტივებისა და ვალდებულებების ღირებულება ექვემდებარება რუბლებში კონვერტაციას ბუღალტრულ და ფინანსურ ანგარიშგებაში ასახვის მიზნით.

ღირებულება ხელახლა გამოითვლება როგორც უცხოურ ვალუტაში, ასევე ანგარიშგების დღეს.

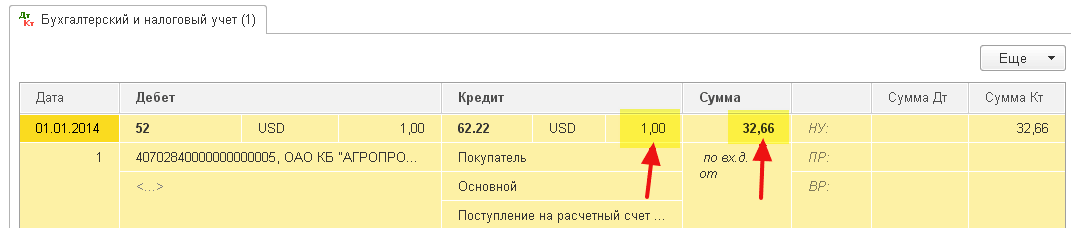

01.01.2014 მყიდველმა გადარიცხა ჩვენს საბანკო ანგარიშზე 1 დოლარი.

გაყვანილობა იქნება შემდეგი:

D52 K62 1 აშშ დოლარი (32,6587 რუბლი)

გთხოვთ გაითვალისწინოთ, რომ ტრანზაქციის თანხა ერთდროულად აღვნიშნეთ ტრანზაქციის ვალუტაში (1 დოლარი) და რუბლებში გარიგების თარიღის გაცვლითი კურსით (2014 წლის 1 იანვარი დოლარის კურსი იყო ზუსტად 32,6587 რუბლი).

თურმე ყველა სავალუტო ანგარიში ინახავს თავის ფულად მაჩვენებლებს ერთდროულად ორ განზომილებაში: ანგარიშის ვალუტაში და რუბლებში (რუსეთის რეგულირებადი აღრიცხვის ძირითადი ვალუტა).

ამრიგად, 2014 წლის 1 იანვრის დღის ბოლოს, ნაშთი 52 ანგარიშზე იქნება 1 აშშ დოლარი და ამავე დროს 32,6587 რუბლი.

ყველაფერი მშვენიერია, მაგრამ დრო გადის. დოლარის კურსი იცვლება. ახლა კი თვის ბოლოს (01/31/2014) ერთ დოლარად აძლევენ 35,2448 რუბლს.

და, თუ გადავხედავთ ჩვენს ბალანსს ანგარიშზე 52 თვის ბოლოს, დავინახავთ, რომ მიუხედავად იმისა, რომ კურსი შეიცვალა, მაინც რჩება 1 აშშ დოლარი და 32,6587 რუბლი. მაგრამ ჩვენ ვიცით, რომ ერთი დოლარი უკვე შეესაბამება არა 32,6587 რუბლს, არამედ 35,2448 რუბლს! წამოდგა შეუსაბამობა ბალანსის თანხას დოლარში და ბალანსის ოდენობას შორის რუბლებში.

ამრიგად, აქტივებისა და ვალდებულებების ღირებულების ეს გადაანგარიშება უცხოურ ვალუტაში საანგარიშგებო თარიღზე (ანუ ყოველთვიურად) ზუსტად გამოიგონეს იმისათვის, რომ აღედგინა ეს კორესპონდენცია ვალუტასა და რუბლებს შორის ყოველ ჯერზე თვის ბოლოს.

ამ შემთხვევაში 2014 წლის 31 იანვრის მდგომარეობით 52 ანგარიშის გადაფასება ასე გამოიყურება:

D52 K91.01 2,5861 რუბლი

ამრიგად, ჩვენ გადავაფასეთ რუბლის ბალანსი 52 ანგარიშზე 2,5861 რუბლით სხვა შემოსავლის ხარჯზე. ირკვევა, რომ გაცვლითი კურსი ამ თვეში გაიზარდა - აქედან შემოსავალი ორგანიზაციისთვის. კურსი რომ დაეცა, პირიქით, სხვა ხარჯები იქნებოდა.

ასე რომ, გადაფასების შემდეგ, სადებეტო ნაშთი 52 ანგარიშზე დღის ბოლოს 2014 წლის 31 იანვარს იქნება 1 აშშ დოლარი და ამავე დროს 35,2448 რუბლი.

მაგრამ დრო გადის. თებერვლის ბოლოს კი 1 დოლარად უკვე აძლევენ 36,0501 რუბლს. ეს ნიშნავს, რომ ჩვენ კვლავ გვქონდა შეუსაბამობა დოლარსა და რუბლს შორის 52 ანგარიშზე და ამავდროულად წარმოიშვა სხვა შემოსავალი თებერვლის კურსის ზრდის გამო.

ახალი გადაფასება მისცემს შემდეგ ჩანაწერებს:

D52 K91.01 0,8053 რუბლი

ხოლო სადებეტო ნაშთი 52 ანგარიშზე დღის ბოლოს 2014 წლის 28 თებერვალს იქნება იგივე 1 აშშ დოლარი და ამავე დროს 36,0501 რუბლი.

ასე რომ, ჩვენ ხელახლა შევაფასებთ უსასრულოდ, სანამ ჩვენ შევინარჩუნებთ არანულოვან ბალანსს ანგარიშზე 52. ანალოგიურად ხდება სხვა სავალუტო ანგარიშების გადაფასება.

წარმოგიდგენთ ბუღალტერიაში უცხოური ვალუტის გადაფასების მოკლე თეორიას. ახლა ვნახოთ, როგორ ხორციელდება ეს ყველაფერი პროგრამაში 1C-ის მაგალითის გამოყენებით: ბუღალტერია 8.3 (რევიზია 3.0):

იტვირთება გაცვლითი კურსი 2014 წლისთვის

უცხოური ვალუტის ანგარიშის გახსნა (USD)

ამისათვის გადადით "მთავარი" -> "ორგანიზაციები" განყოფილებაში და გახსენით ჩვენი ორგანიზაცია იქ ():

ზედა პანელში ორგანიზაციის ბარათში აირჩიეთ "საბანკო ანგარიშები" პუნქტი:

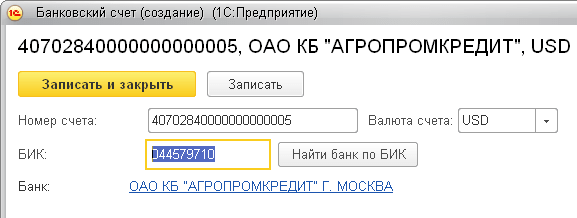

ანგარიშების სიაში, რომელიც იხსნება, დააჭირეთ ღილაკს „შექმნა“ და შეავსეთ მიმდინარე ანგარიშის ბარათი შემდეგნაირად (მაგალითად მოცემულია ანგარიშის ნომერი და BIC; დარწმუნდით, რომ აირჩიეთ ანგარიშის ვალუტა USD):

დააჭირეთ "შენახვა და დახურვა".

ჩვენ ვიღებთ თანხებს მყიდველისგან

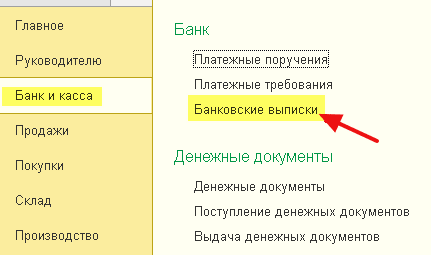

ამისათვის გადადით "ბანკი და სალარო" განყოფილებაში და აირჩიეთ პუნქტი "საბანკო ანგარიშები" ():

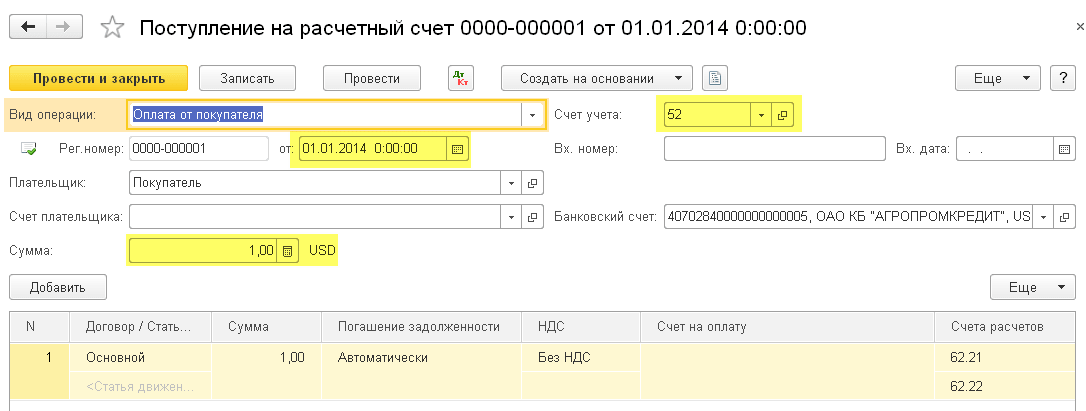

დააწკაპუნეთ ღილაკზე „მიღება“ და შეავსეთ საბანკო ამონაწერი შემდეგნაირად (01 აშშ დოლარის ქვითარი 01/01/2014; ნებისმიერი კონტრაგენტისგან ნებისმიერი ხელშეკრულებით; სააღრიცხვო ანგარიში - 52; საბანკო ანგარიში - ის, რაც ახლახან შევქმენით):

დააწკაპუნეთ "გადაფურცლე და დახურვა".

მოდით გადავხედოთ დოკუმენტის ჩანაწერებს (DtKt ღილაკი განცხადების ჟურნალში):

ჩვენ ვხედავთ, რომ 1 დოლარი ჩაირიცხა ანგარიშზე 52 გაცვლითი კურსით 01/01/2014 მდგომარეობით (როგორ შევხედოთ კურსებს კონკრეტული თარიღისთვის 1C-ში: ბუღალტრული აღრიცხვა).

იანვრის თვის დახურვა

გადადით "ოპერაციების" განყოფილებაში და აირჩიეთ "თვე დახურვის" პუნქტი ():

აირჩიეთ 2014 წლის იანვრის პერიოდი და დააწკაპუნეთ „თვე დახურეთ“.

შემდეგ ვპოულობთ პუნქტს "ვალუტის სახსრების გადაფასება", დააჭირეთ მასზე და აირჩიეთ "ტრანზაქციის ჩვენება":

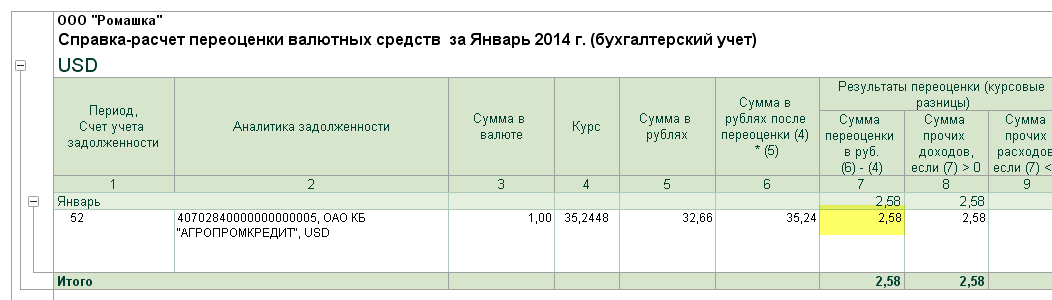

აქ არის ჩვენი გაცვლითი კურსის სხვაობა 2,58 რუბლი:

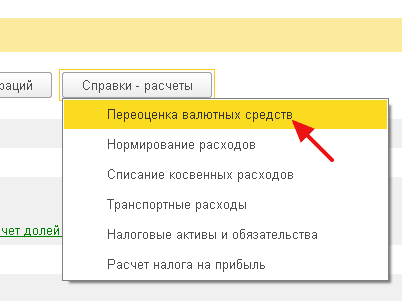

დავუბრუნდეთ 2014 წლის იანვრის თვის ბოლოს და იქ ვიპოვოთ ღილაკი „ცნობები-გამოთვლები“. დააჭირეთ მასზე და აირჩიეთ პუნქტი "ვალუტის სახსრების გადაფასება":

პროგრამა გამოიმუშავებს ანგარიშს სავალუტო სახსრების გადაფასების გამოთვლებით:

ანალოგიურად, გააკეთეთ ყოველთვიური დახურვა თებერვლისთვის, რათა დარწმუნდეთ, რომ ჩვენი წინასწარი გამოთვლები ემთხვევა პროგრამის ქცევას.

მშვენივრები ვართ, სულ ესაა

თუ ეს არ დაგვეხმარება, მაშინ ძალიან სავარაუდოა, რომ ანგარიში, რომლისთვისაც თქვენ ელით გაცვლითი კურსის სხვაობის გამოთვლას, თქვენს ანგარიშების ჩამონათვალში შედის სპეციალური გადაფასების პროცედურის საშუალებით.

რუსულ ორგანიზაციებს, თავიანთი საქმიანობის პროცესში, უფლება აქვთ გახსნან საბანკო ანგარიშები, მათ შორის უცხოურ ვალუტაში, და შეიძინონ აქტივები უცხოურ ვალუტაში სავალო ვალდებულებების ფორმირებით. თუმცა, საგადასახადო და ბუღალტრული აღრიცხვა ხორციელდება ექსკლუზიურად შიდა ვალუტაში. სავალუტო ნაშთების გადაფასება ასახავს საწარმოს რეალურ ფინანსურ მდგომარეობას.

რა არის ვალუტის გადაფასება

იმის გათვალისწინებით, რომ რუსული რუბლი არის ერთადერთი ვალუტა, რომელიც დაშვებულია ორგანიზაციების აღრიცხვაში, ყველა ტრანზაქცია უნდა შეფასდეს რუბლით. იგივე ეხება საბანკო ანგარიშებს, მაშინაც კი, თუ ისინი შექმნილია უცხოურ ვალუტაში გადახდებისთვის. გარდა ამისა, უცხოური ვალუტის გადაფასება ხორციელდება შემდეგი ოპერაციების არსებობისას:

- ნაღდი ანგარიშსწორება ნაღდი და უნაღდო ფორმებში;

- სხვა ფულადი დოკუმენტები, რომელთა ნომინალი გამოხატულია უცხო ქვეყნის ვალუტაში;

- ფინანსური სავალუტო ინვესტიციები;

- მოვალეთა და ორგანიზაციების ვალი კრედიტორების მიმართ გამოხატული უცხოურ ვალუტაში;

- უცხოური ვალუტის ინვესტიციები მატერიალურ აქტივებში და სხვა აქტივებში.

სავალუტო ნაშთების გადაფასება ხორციელდება PBU 3/2006-ის ნორმების შესაბამისად, რომელიც ავალდებულებს უცხოურ ვალუტაში გამოხატული აქტივებისა და ვალდებულებების აღრიცხვას გარკვეული წესების მიხედვით. გადაანგარიშების სიხშირე დამოკიდებულია აქტივის ტიპზე. მაგალითად, ბანკებმა ყოველდღიურად უნდა გადააფასონ უცხოური ვალუტა მიმდინარე კურსის მიხედვით. სხვა ორგანიზაციებს არ მოეთხოვებათ ყოველდღიური გადაფასება, საკმარისია მსგავსი ოპერაციების განხორციელება სააღრიცხვო პერიოდის დახურვისას. აქტივების ფასის გადასინჯვის თარიღები შეიძლება ემთხვეოდეს შემდეგ მოვლენებს:

- ოპერაციების განხორციელება;

- პერიოდის დასასრული (თვის ბოლო დღე).

ვალუტის გადაფასება ბუღალტრულ აღრიცხვაში

იმის გათვალისწინებით, რომ რუსული რუბლის ღირებულება უცხოურ ვალუტებთან მიმართებაში მუდმივად იცვლება, გადაფასება იწვევს ისეთი ფენომენის გაჩენას, როგორიცაა გაცვლითი კურსის სხვაობა. შედეგად, საწარმოები იღებენ დამატებით შემოსავალს, როდესაც შედეგი დადებითია, ან ზარალი ხდება, როდესაც გაცვლითი კურსი უარყოფითია. შედეგად მიღებული განსხვავებები მიეკუთვნება 91-ე ანგარიშს და კლასიფიცირდება, როგორც სხვა შემოსავალი ან ხარჯი, შედეგიდან გამომდინარე.

რას ქმნის სავალუტო ოპერაციების გადაფასება? დადებითი საკურსო სხვაობის მიღება აღირიცხება შემდეგნაირად: Dt 57 – Kt 91.1. უარყოფითი მნიშვნელობა ვალუტის კონვერტაციისას: Dt 91.2 – Kt 57.

ორგანიზაციის მიერ განხორციელებული ტრანზაქციის ვალუტის შეძენა და გადაფასება მოიცავს შემდეგს:

- Dt 57 – Kt 51 – ვალუტის შეძენის ხარჯები;

- Dt 52 – Kt 57 – უცხოური ვალუტის ანგარიშის შევსება;

- Dt 91.2 – Kt 57 – ბანკის მიერ უცხოური ვალუტის გაყიდვის შედეგებისა და ცენტრალური ბანკის მიმდინარე გაცვლითი კურსის საფუძველზე მიღებული სხვაობის დაფიქსირება;

- Dt 52 – Kt 91.1 – დადებითი საკურსო სხვაობების იდენტიფიცირება;

- Dt 91.2 – Kt 52 – უარყოფითი სხვაობა.

უცხოური ქვეყნებიდან სახსრების გაყიდვა გულისხმობს, რომ უცხოური ვალუტის ანგარიშის გადაფასება წარმოშობს შემდეგ ჩანაწერებს:

- Dt 57 – Kt 52 – ვალუტის დებეტი ანგარიშიდან;

- Dt 57 – Kt 91.1 – ჩამოყალიბდა დადებითი საკურსო სხვაობა;

- Dt 91.2 – Kt 57 – უარყოფითი საკურსო სხვაობის ფორმირება;

- Dt 51 – Kt 57 – გაყიდვიდან შემოსული თანხა მიიღეს რუბლის ანგარიშზე;

- Dt 91.2 – Kt 57 – ფიქსირებულია სხვაობა ბანკის კურსს უცხოური ვალუტის შეძენისას და ცენტრალური ბანკის მოქმედ კურსს შორის.

სხვა პირებთან უცხოურ ვალუტაში განხორციელებული ანგარიშსწორებები ხელახლა გამოითვლება ტრანზაქციის დღეს მოქმედი ცენტრალური ბანკის გაცვლითი კურსით:

- Dt 52 – Kt 62 – შემოსავლის მიღება უცხოურ ვალუტაში;

- დტ 52 – კტ 66, 67 – უცხოურ ვალუტაში სესხის სახით მიღებული სახსრები;

- დტ 52 – კტ 75, 76 – თანხების მიღება დამფუძნებლებისა და სხვა პირებისგან;

- დტ 60, 66, 67, 75, 76 – კტ 52 – სავალუტო სახსრები დაიხარჯა ვალდებულებების გასასტუმრებლად.

თუ ორგანიზაცია ფლობს საზღვარგარეთ მდებარე ზოგიერთ აქტივს, მათი შეფასება ასევე უნდა განხორციელდეს პერიოდის ბოლოს. დედა კომპანიამ უნდა მოამზადოს თავისი ანგარიში რუბლებში.

ვალუტის გადაფასება საგადასახადო აღრიცხვაში

საწარმოში საგადასახადო აღრიცხვის წარმოებისას ასევე მნიშვნელოვანია უცხოური ვალუტის ანგარიშებისა და სხვა აქტივების გადაფასება. მოქმედებების შესრულების თარიღებად ითვლება იგივე მომენტები, რაც ბუღალტრულ აღრიცხვაში - გარიგების დღეს და პერიოდის ბოლოს.

უცხოური ვალუტის აქტივების თარგმნის შედეგები მოიცავს შემდეგ მოვლენებს:

- დადებითი საკურსო სხვაობის გაჩენა. ზრდის საწარმოს შემოსავალს და შესაბამისად საგადასახადო ბაზას საშემოსავლო გადასახადის გაანგარიშებისას.

- უარყოფითი საკურსო სხვაობები შედის სხვა ხარჯებში. საშემოსავლო გადასახადის დადგენისას განიხილება არასაოპერაციო ხარჯად.

საწარმოებისთვის, რომლებიც იყენებენ გამარტივებულ საგადასახადო სისტემას, ოდნავ განსხვავებული წესები ვრცელდება სახსრების გადაფასების შედეგების გამოყენებისთვის. გაცვლითი კურსის კონვერტაციისას დადებითი განსხვავებების არსებობა გავლენას ახდენს გამარტივებული გადასახადის ზრდაზე. თუმცა, გამარტივებული საგადასახადო სისტემის გამოყენებით ვალუტების კონვერტაციისას, უარყოფითი განსხვავებების შედეგად მიღებული ხარჯები არ არის გათვალისწინებული.

უცხოური ვალუტის აქტივების რუსულ რუბლებში კონვერტაცია გავლენას ახდენს საბოლოო ფინანსურ შედეგზე. ამ შემთხვევაში აუცილებელია დაიცვან ცენტრალური ბანკის კურსი, რომელიც მოქმედებს გადაფასების თარიღზე.

რუსულ ორგანიზაციებს უფლება აქვთ გახსნან უცხოური ვალუტის ანგარიშები შეზღუდვების გარეშე ბანკებში, რომლებსაც აქვთ შესაბამისი ლიცენზია. რუსული ორგანიზაციის ყოფნა უცხოური ვალუტის ანგარიშით, რომელზედაც ინახება თანხები, იწვევს მასზე უცხოური ვალუტის ნაშთების პერიოდული გადაფასების აუცილებლობას, მიუხედავად იმისა, თუ რა მიზნებისთვის გაიხსნა. ეს იმის გამო ხდება, რომ ჩვენი ქვეყნის ტერიტორიაზე ყველა ვალდებულება რუბლშია შესრულებული. ბუღალტრული აღრიცხვა ასევე ტარდება რუსეთის ეროვნულ ვალუტაში: როგორც ბუღალტრული, ასევე საგადასახადო. განვიხილოთ ასეთი გადაფასების თავისებურებები ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის კონტექსტში.

ვალუტის გადაფასება ბუღალტრულ აღრიცხვაში

იმისდა მიუხედავად, თუ რომელი უცხო ქვეყნის ვალუტაშია რეზიდენტმა გახსნა ანგარიში რუსულ ბანკში, ის ვალდებულია აწარმოოს ჩანაწერები რუსეთის კანონმდებლობის შესაბამისად.

როგორც ზემოთ აღინიშნა, რუსული რუბლი არის ერთადერთი ფულადი ერთეული, რომელშიც რუსულმა ორგანიზაციებმა და საწარმოებმა უნდა აწარმოონ სააღრიცხვო ჩანაწერები. შესაბამისად, შესაბამისი პირის ანგარიშებზე არსებული ვალუტა ექვემდებარება კონვერტაციას რუსეთის ფედერაციის ეროვნულ ვალუტაში ცენტრალური ბანკის მიერ დადგენილი კურსით.

როგორც წესი, უცხოური ვალუტის სახსრების გადაფასების ვადები შემდეგია:

- გარიგების თარიღი;

- თვის ბოლო დღე.

სწორედ ამ თარიღებზე ტარდება გადაანგარიშება ცენტრალური ბანკის მიერ ამ თარიღისთვის დადგენილი შესაბამისი განაკვეთით.

გადაანგარიშება უნდა განხორციელდეს როგორც ანგარიშზე მიღებულ ვალუტასთან, ასევე დებიტორებთან მიმართებაში.

რუსეთის ეროვნული ვალუტის კურსის მერყეობა უცხო ქვეყნების კურსებთან მიმართებაში აუცილებლად გამოიწვევს საკურსო სხვაობების გაჩენას, რომელიც გამოვლინდება კონკრეტული თანხის სახით ვალუტის გადაფასების შედეგების საფუძველზე.

ხელახალი გაანგარიშების შედეგი შეიძლება იყოს:

- დადებითი სხვაობით. ამ შემთხვევაში სხვაობა მხედველობაში მიიღება სხვა შემოსავალში;

- უარყოფითი განსხვავებით. ამ შემთხვევაში სხვაობა შედის სხვა ხარჯებში.

ბუღალტრულ აღრიცხვაში ვალუტის ნაშთების გადაფასებისას ხდება შემდეგი ჩანაწერები:

- დადებითი სხვაობით: Dt 57- Kt 91-1;

- უარყოფითი სხვაობით: Dt 91-2 - Kt 57.

მიზანშეწონილია განსახილველი გადაფასების წესები აისახოს ორგანიზაციის სააღრიცხვო პოლიტიკაში.

სავალუტო ნაშთების გადაფასება საგადასახადო აღრიცხვაში

ასევე აუცილებელია ვალუტის გადაანგარიშება საგადასახადო აღრიცხვის მიზნებისთვის.

გადაფასების დრო საგადასახადო აღრიცხვაში არ განსხვავდება ბუღალტრული აღრიცხვისგან ანალოგიურად;

- ან გადაფასება გარიგების დღეს;

- ან ვალუტის გადაფასება თვის ბოლოს.

რუბლის კურსის ცვალებადობის გამო გადაფასების შედეგად წარმოიქმნება შემდეგი:

- ან დადებითი განსხვავება. ამ შემთხვევაში სხვაობა გათვალისწინებულია არაოპერაციულ შემოსავალში. არაოპერაციული შემოსავლის გაჩენა იწვევს საშემოსავლო გადასახადისა და გადასახადის საგადასახადო ბაზის ზრდას „გამარტივებული დაბეგვრის“ გამოყენების გამო;

- ან უარყოფითი განსხვავება. ამ შემთხვევაში სხვაობა მხედველობაში მიიღება როგორც არასაოპერაციო ხარჯების ნაწილი საშემოსავლო გადასახადის გაანგარიშებისას. „გამარტივებული“ კურსის გაანგარიშებისას მხედველობაში არ მიიღება უარყოფითი სხვაობა ვალუტის ღირებულებების გადაფასებიდან (ფინანსთა სამინისტროს 2012 წლის 25 ივლისის წერილი).

ამრიგად, მივდივართ დასკვნამდე, რომ ვალუტის გადაფასებას ბუღალტრულ და საგადასახადო აღრიცხვაში დიდი მნიშვნელობა აქვს, რადგან გულისხმობს დამატებითი შემოსავლის ან ხარჯის აღრიცხვას გარკვეულ თარიღზე (დამოკიდებულია იმ შედეგიდან, რომლითაც გამოითვლება კურსის სხვაობა).

ცენტრალური ბანკის მიერ კონკრეტული თარიღისთვის დადგენილი რუბლის მიმართ გაცვლითი კურსი წარმოადგენს უცხოური ვალუტის გადაფასების გაანგარიშების საფუძველს, როგორც საგადასახადო, ისე ბუღალტრულ აღრიცხვაში.