วิธีดำเนินการและคำนึงถึงการตีราคายอดคงเหลือในสกุลเงิน การตีราคาใหม่ของยอดคงเหลือสกุลเงินต่างประเทศในการบัญชี: รายละเอียด การตีราคาใหม่ของสกุลเงินต่างประเทศรายวันใน 1 วินาที 8.3

Dt 52.2 บัญชีแลกเปลี่ยนเงินตราต่างประเทศปัจจุบัน 3,000 ดอลลาร์สหรัฐ x 23 รูเบิล

Kt 52.1 บัญชีสกุลเงินการขนส่ง 75 kopecks == 71250 ถู

ในบัญชี 52.1 มีความแตกต่างของอัตราแลกเปลี่ยนในจำนวน (23 รูเบิล 75 kopecks - 23 รูเบิล) x 9,000 ดอลลาร์สหรัฐ = 6750 รูเบิล

ดีที 52-1

Kt 80 บัญชีย่อย "แลกเปลี่ยนความแตกต่าง" 6750 rub

3. เงินรูเบิลที่ได้รับจากการขายสกุลเงินภาคบังคับจะโอนเข้าบัญชีปัจจุบันขององค์กร (6,000 เหรียญสหรัฐ x 23 รูเบิล 50 โกเปค = 141,000 รูเบิล)

Dt 51 บัญชีกระแสรายวัน

Kt 48 การขายสินทรัพย์อื่น 141,000 รูเบิล

จำนวนสกุลเงินต่างประเทศที่ขายจะถูกตัดออกจากต้นทุนการขายตามอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียในวันที่ขาย

Dt 48 การขายสินทรัพย์อื่น 6,000 ดอลลาร์สหรัฐ x 24 รูเบิล = 144,000 ถู.

Kt 57 โอนระหว่างทาง

มีการกำหนดผลลัพธ์ทางการเงินจากการขายส่วนหนึ่งของรายได้สกุลเงินต่างประเทศ

Dt 3000 ถู (144000 - 141000)

ผลลัพธ์ทางการเงินคือความแตกต่างระหว่างอัตราแลกเปลี่ยน (อัตราการขาย) และอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

ในบัญชี 57 “ การโอนระหว่างทาง” มีความแตกต่างของอัตราแลกเปลี่ยนเป็นจำนวน (24 รูเบิล - 23 รูเบิล 75 โกเปค) x 6,000 ดอลลาร์สหรัฐ = 1,500 รูเบิล

เกิดขึ้นเนื่องจากความแตกต่างระหว่างอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขายและวันที่ฝากสกุลเงินที่ต้องขาย

รายการต่อไปนี้จัดทำขึ้นในการบัญชีสำหรับจำนวนผลต่างของอัตราแลกเปลี่ยน:

Kt 80 บัญชีย่อย “ผลต่างของการแลกเปลี่ยน”. 1,500 ถู

ตามคำสั่งดังกล่าวข้างต้นของธนาคารกลางแห่งสหพันธรัฐรัสเซียลงวันที่ 29 มิถุนายน 2535 ฉบับที่ 7 (โดยคำนึงถึงการแก้ไขและเพิ่มเติมในภายหลัง) องค์กรสามารถดำเนินการขายโดยสมัครใจจากบัญชีสกุลเงินผ่านแดนที่เกินกว่าจำนวนเงินที่อยู่ภายใต้ เพื่อบังคับขาย

ดังนั้น การขายภาคบังคับจะทำจากบัญชีสกุลเงินระหว่างทางขององค์กรเท่านั้น และการขายโดยสมัครใจจากทั้งบัญชีสกุลเงินปัจจุบันและบัญชีสกุลเงินระหว่างทาง

การขายผลิตภัณฑ์ส่งออกภายใต้ข้อตกลงของคณะกรรมการกับตัวกลางรัสเซีย

ในรายวิชาของฉัน ฉันจะพิจารณาเฉพาะการบัญชีของอาจารย์ใหญ่เท่านั้น

1.ภายใต้ข้อตกลงคอมมิชชั่น ชุดสินค้าส่งออกจะถูกจัดส่งไปยังผู้ซื้อจากต่างประเทศ:

บัญชีย่อย Dt 45.1 “สินค้าที่จัดส่งเพื่อการส่งออก”

Kt 40.1 ผลิตภัณฑ์สำเร็จรูปเพื่อการส่งออก 100,000 rub

2. ชำระต้นทุนค่าโสหุ้ยเป็นรูเบิล:

ดีที 43.1

กท 5140,000 ถู

3. หลังจากจัดส่งสินค้าไปยังผู้ซื้อต่างประเทศจากท่าเรือหรือจากจุดชายแดนแล้วคนกลางจะต้องแจ้งให้ซัพพลายเออร์ทราบเรื่องนี้

ตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย "ขั้นตอนการกรอกแบบฟอร์มการรายงานทางการเงินประจำปี" ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 12 พฤศจิกายน 2539 ฉบับที่ 97 (เอกสารคงทน) ณ วันที่ได้รับหนังสือแจ้ง การขายจะสะท้อนให้เห็น:

Dt 62.2 การชำระหนี้กับตัวแทนค่าคอมมิชชั่น $9,000 x 22

สำหรับการจัดหาสินค้าส่งออกถู 50 โคเปค (อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ได้รับ

Kt 46.1 การขายสินค้าส่งออก, ประกาศ) = 202,500 รูเบิล งานบริการ

ในเวลาเดียวกันจำนวนค่าใช้จ่ายที่ตัวแทนค่าคอมมิชชั่นจ่ายเป็นสกุลเงินต่างประเทศและค่าคอมมิชชั่นจะรวมอยู่ในค่าใช้จ่ายของเงินต้น หนี้ของตัวแทนค่าคอมมิชชั่นต่อเงินต้นจะลดลงตามจำนวนนี้ ($1,000 - ต้นทุนค่าโสหุ้ยและ $800 - ค่าคอมมิชชั่นให้กับคนกลาง):

Dt 43.2 1,800 ดอลลาร์สหรัฐ x 22 รูเบิล 50 โคเปค = 40500 ถู

ต้นทุนของสินค้าที่จัดส่งและค่าใช้จ่ายในการขายจะถูกตัดออกจากการขาย:

ดีที 46.1

Kt 45.1 100,000 ถู

ดีที 46.1

Kt 43.1 40,000 ถู

ดีที 46.1

Kt 43.2 40,500 ถู

กำหนดผลลัพธ์ทางการเงินจากการขาย:

ดีที 46.1

Kt 80 22,000 ถู.

4.a) ส่วนที่เหลือของรายได้จากสกุลเงินต่างประเทศจะถูกโอนโดยตัวแทนค่านายหน้าไปยังบัญชีสกุลเงินต่างประเทศที่ผ่านแดนของเงินต้น:

Dt 52.1 7200 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt62.2 ณ วันที่ลงทะเบียน

มีการออกภาคบังคับการขาย ขึ้นอยู่กับการขายภาคบังคับ 7200 x 0.75 = 5400 ดอลลาร์ เงิน $1,800 ถูกฝากเข้าบัญชีแลกเปลี่ยนเงินตราต่างประเทศปัจจุบัน

Dt 57 5400 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt 52.1 ณ วันที่ถอดถอน

Kt 52.1 ณ วันที่โอน

รายได้ Dt 51 รูเบิลจาก

CT 48 บังคับขาย

Kt 57 ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

หรือผลลัพธ์ทางการเงินจาก

การขายบังคับ Dt 48

DT57

กะรัต80

หรือส่วนต่างของการแลกเปลี่ยน

ด80

b) การขายภาคบังคับเป็นทางการโดยตัวแทนค่าคอมมิชชัน:

Dt 52.2 1,800 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt 62.2 ณ วันที่ลงทะเบียน

รายได้ Dt 51 รูเบิล

Kt 48 สำหรับสกุลเงินที่ขาย

Dt 48 รูเบิลเทียบเท่ากับสกุลเงินที่ขาย

Kt 62.2 ตามอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

หรือผลลัพธ์ทางการเงินจากการขายบังคับ

ผลต่างการแลกเปลี่ยนในบัญชี 62.2 “ การชำระกับตัวแทนค่าคอมมิชชั่นสำหรับสินค้าส่งออกที่ส่งมอบ”:

ดีที 62.2

กะรัต80 หรือ

กท. 62.2

ค่าคอมมิชชั่นของธนาคารสำหรับการขายภาคบังคับจะถูกตัดออกเป็นเดบิตในบัญชี 48 แต่ไม่ได้ลดกำไรที่ต้องเสียภาษี

ควรสังเกตว่าตามกฎหมายภาษีมูลค่าเพิ่ม ผู้ส่งออกจะได้รับสิทธิประโยชน์ทางภาษีจำนวน 100% ของต้นทุนสินค้าส่งออก (งาน บริการ)

4. การบัญชีสำหรับการดำเนินการนำเข้า

การบัญชีสำหรับการดำเนินการนำเข้าภายใต้สัญญาโดยตรงระหว่างผู้ซื้อชาวรัสเซียและซัพพลายเออร์ต่างประเทศของสินค้านำเข้า

ในส่วนนี้ คำว่า "สินค้านำเข้า" หมายถึงทรัพย์สินที่เป็นวัตถุใด ๆ ที่เมื่อนำเข้ามาในอาณาเขตของสหพันธรัฐรัสเซียแล้ว ข้ามพรมแดนโดยไม่มีข้อผูกมัดในการส่งออกซ้ำ

เมื่อบันทึกธุรกรรมสำหรับการนำเข้าสินค้า ประการแรกจำเป็นต้องวางสินค้านำเข้าในงบดุลในเวลาที่เหมาะสมและประการที่สองเพื่อกำหนดต้นทุนที่แท้จริงของสินค้านำเข้าในบัญชีอย่างถูกต้องซึ่งจะเป็น ต้นทุนเมื่อใช้ต่อไป - การตัดจำหน่ายสำหรับการผลิตหรือการนำไปใช้งาน

สินค้าจะต้องใส่ในงบดุลตั้งแต่วินาทีที่กรรมสิทธิ์ในสินค้าส่งถึงผู้นำเข้า ตาม PBU คือวันที่โอนกรรมสิทธิ์ให้กับผู้นำเข้าซึ่งเป็นวันที่ทำรายการนำเข้าสินค้า ในวันนี้ คุณจะต้องใช้อัตราแลกเปลี่ยนของธนาคารกลางรัสเซียเพื่อแปลงจำนวนสกุลเงินต่างประเทศซึ่งต้นทุนของสินค้าจะแสดงเป็นรูเบิล

ควรระบุวันที่โอนกรรมสิทธิ์จากผู้ขายไปยังผู้ซื้อในสัญญาเนื่องจากไม่มีกฎเกณฑ์ของกฎหมายระหว่างประเทศในเรื่องนี้และแนวปฏิบัติระหว่างประเทศที่มีอยู่ตามช่วงเวลาของการโอนกรรมสิทธิ์ในผลิตภัณฑ์ การปฏิบัติตามภาระผูกพันในการจัดส่งของผู้ขายนั้นไม่ใช่ข้อโต้แย้งที่น่าเชื่อถือในการไม่เห็นด้วยกับผู้ตรวจสอบ

เศรษฐศาสตรศาสตร์/7.การบัญชีและการตรวจสอบบัญชี

ปริญญาเอก เดเมียนโก อี.ยู.

มหาวิทยาลัยเศรษฐศาสตร์แห่งรัฐ Rostov (RINH) ประเทศรัสเซีย

ผลต่างในการตีราคารายการสกุลเงินต่างประเทศของงบดุลภายใต้ RAP และ IFRS

ตามข้อกำหนดของกฎหมายของรัฐบาลกลางหมายเลข 402-FZ "เกี่ยวกับการบัญชี" องค์กรต่างๆ จะเก็บรักษาบันทึกทางบัญชีในสกุลเงินของสหพันธรัฐรัสเซีย - รูเบิล แต่ในกรณีที่คู่สัญญาเป็นคู่ค้าต่างประเทศ บริษัทไม่สามารถดำเนินการได้หากไม่มีธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศ การทำธุรกรรมสกุลเงินระหว่างผู้อยู่อาศัยและผู้ที่ไม่ใช่ผู้อยู่อาศัยนั้นดำเนินการโดยไม่มีข้อจำกัด และการดำเนินการของพวกเขาได้รับการควบคุมโดยกฎหมายของรัฐบาลกลางหมายเลข 173-FZ “ว่าด้วยการควบคุมสกุลเงินและการควบคุมสกุลเงิน”

เอกสารหลักที่กำหนดหลักการในการสะท้อนธุรกรรมเป็นสกุลเงินต่างประเทศในการบัญชีคือ PBU 3/2549 "การบัญชีสำหรับสินทรัพย์และหนี้สินซึ่งมูลค่าแสดงเป็นสกุลเงินต่างประเทศ"

ขั้นตอนในการพิจารณาและรายงานความแตกต่างของอัตราแลกเปลี่ยนกำหนดไว้ใน IAS 21 “ผลกระทบของการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ” มาตรฐานนี้ใช้กับ:

— เมื่อทำการบัญชีสำหรับธุรกรรมและงบดุลในสกุลเงินต่างประเทศ ยกเว้นธุรกรรมและยอดคงเหลือของเครื่องมือทางการเงินที่เป็นอนุพันธ์ (ควบคุมโดย IFRS 39 “เครื่องมือทางการเงิน: การสะท้อนและการวัด”)

- เมื่อคำนวณผลลัพธ์ของกิจกรรมทางเศรษฐกิจและสถานะทางการเงินขององค์กรต่างประเทศที่รวมอยู่ในงบการเงินของ บริษัท ที่จัดทำงบการเงินเหล่านี้โดยใช้วิธีการรวมบัญชีการรวมตามสัดส่วนหรือการมีส่วนร่วมของผู้ถือหุ้น

— เมื่อคำนวณผลการดำเนินงานและสถานะทางการเงินของบริษัทใหม่เป็นสกุลเงินที่รายงาน

โปรดทราบว่าขอบเขตของการใช้ PBU 3/2006 นั้นแคบกว่าขอบเขตของ IFRS (IAS) 21 มากเนื่องจากใช้เฉพาะกับการรายงานแต่ละรายการขององค์กรและเฉพาะเมื่อแปลงธุรกรรมเป็นรูเบิลรัสเซียเท่านั้น

การคำนวณมูลค่าของสินทรัพย์หรือหนี้สินใหม่เพื่อวัตถุประสงค์ทางบัญชีจะดำเนินการในอัตราแลกเปลี่ยนอย่างเป็นทางการของสกุลเงินต่างประเทศเป็นรูเบิลที่กำหนดโดยธนาคารแห่งรัสเซียหรือในอัตราอื่นที่กำหนดโดยกฎหมายหรือข้อตกลงของคู่สัญญา (เงื่อนไขของสัญญา ).

การประเมินมูลค่ารูเบิลแรกของสินทรัพย์หรือหนี้สินเกิดขึ้นเมื่อคำนวณมูลค่าใหม่ในวันที่ได้รับ

การประมาณการรูเบิลที่ตามมาจะเกิดขึ้นเมื่อคำนวณมูลค่าใหม่เนื่องจากอัตราแลกเปลี่ยนเปลี่ยนแปลงในวันที่รายงานหรือในวันที่ปฏิบัติตามภาระผูกพัน

ความจำเป็นในการคำนวณสินทรัพย์และหนี้สินใหม่เป็นรูเบิลจากมุมมองของ PBU 3/2549 นั้นไม่ได้เชื่อมโยงกับลักษณะเฉพาะของกิจกรรมทางเศรษฐกิจขององค์กรแต่อย่างใด โดยพื้นฐานแล้ว PBU 3/2006 ระบุว่าสำหรับองค์กรรัสเซียทั้งหมด สกุลเงินที่ใช้ในการดำเนินงานคือรูเบิลรัสเซีย

IAS 21 ไม่ได้ระบุว่าควรใช้อัตราใดในการแปลงจำนวนสินทรัพย์และหนี้สิน ในขณะที่ PBU 3/2006 กำหนดว่าในกรณีทั่วไป (หากทั้งสองฝ่ายไม่ได้ตกลงเกี่ยวกับอัตราการชำระบัญชีพิเศษ) การคำนวณใหม่จะดำเนินการโดยใช้อัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

นอกจากนี้ IAS 21 ยังอนุญาตให้ใช้อัตราเฉลี่ยในช่วงระยะเวลาหนึ่งหากไม่มีความผันผวนที่มีนัยสำคัญ อาจใช้อัตราเฉลี่ยรายสัปดาห์หรือรายเดือนสำหรับธุรกรรมสกุลเงินต่างประเทศทั้งหมดที่ดำเนินการในช่วงเวลานั้น อย่างไรก็ตาม ในกรณีที่อัตราแลกเปลี่ยนมีความผันผวนอย่างมาก การใช้อัตราเฉลี่ยในช่วงเวลานั้นไม่เหมาะสม เมื่อประเมินค่าใหม่ ณ วันที่รายงาน หากมีอัตราแลกเปลี่ยนหลายอัตรา ระบบจะใช้อัตราที่สามารถชำระสำหรับธุรกรรมนี้ได้ในวันที่ประเมินค่าใหม่ หากเป็นไปไม่ได้ชั่วคราวในการแลกเปลี่ยนระหว่างสองสกุลเงิน อัตราแรกที่ตามมาซึ่งสามารถแลกเปลี่ยนได้จะถูกนำมาใช้เป็นอัตราแลกเปลี่ยน

เมื่อสร้างการประเมินรูเบิลใหม่ของสินทรัพย์หรือหนี้สินที่เป็นสกุลเงินต่างประเทศ จะเกิดความแตกต่างจากอัตราแลกเปลี่ยน

ความแตกต่างของอัตราแลกเปลี่ยนหมายถึงความแตกต่างระหว่างการประเมินมูลค่ารูเบิลของสินทรัพย์หรือหนี้สินซึ่งมูลค่าจะแสดงเป็นสกุลเงินต่างประเทศ ณ วันที่ปฏิบัติตามภาระผูกพันในการชำระเงินหรือในวันที่รายงานของรอบระยะเวลารายงานที่กำหนดและการประเมินค่ารูเบิลของ สินทรัพย์หรือหนี้สินเดียวกัน ณ วันที่ยอมรับการบัญชีในรอบระยะเวลารายงานหรือ ณ วันที่รายงานของรอบระยะเวลารายงานก่อนหน้า (ข้อ 3 ของ PBU 3/2549)

แนวคิดเรื่องความแตกต่างในการแลกเปลี่ยนที่มีอยู่ใน IAS 21 นั้นกว้างกว่า ดังนั้น ความแตกต่างของอัตราแลกเปลี่ยนคือความแตกต่างที่เกิดขึ้นจากการแปลงจำนวนหน่วยที่เท่ากันของสกุลเงินหนึ่งเป็นสกุลเงินอื่นด้วยอัตราแลกเปลี่ยนที่ต่างกัน

นอกจากนี้ IAS 21 ยังมีคำจำกัดความของแนวคิดที่ไม่รวมอยู่ใน PBU 3/2006 เนื่องจากมีขอบเขตการใช้งานที่แคบกว่า รวมถึงกฎการบัญชีที่แตกต่างกัน

ตัวอย่างเช่นมีการใช้แนวคิดของสกุลเงินที่ใช้ในการดำเนินงาน (จากมุมมองของ PBU 3/2549 ธุรกรรมสินทรัพย์และหนี้สินทั้งหมดอาจมีการแปลงเป็นรูเบิล) สกุลเงินที่ใช้ในการดำเนินงานคือสกุลเงินที่ใช้ในสภาพแวดล้อมทางเศรษฐกิจหลักที่กิจการดำเนินการอยู่ คุณลักษณะหลักของสกุลเงินที่ใช้ในการดำเนินงานคือการใช้งานโดยองค์กรในสภาพแวดล้อมทางเศรษฐกิจหลักของกิจกรรมของตน สภาพแวดล้อมทางเศรษฐกิจหลักคือสภาพแวดล้อมที่องค์กรสร้างและใช้จ่ายเงินจำนวนมาก เมื่อกำหนดสกุลเงินที่ใช้ในการดำเนินงานจะต้องคำนึงถึงปัจจัยต่อไปนี้: สกุลเงินที่มีอิทธิพลหลักต่อราคาขายสินค้าและบริการ สกุลเงินของประเทศตลาดและกฎหมายซึ่งส่วนใหญ่กำหนดการก่อตัวของราคาสินค้าและบริการขององค์กร สกุลเงินที่ส่งผลกระทบต่อต้นทุนแรงงาน วัสดุ และต้นทุนอื่นๆ เป็นหลัก

นอกจากนี้อาจคำนึงถึงปัจจัยต่อไปนี้: สกุลเงินที่ได้รับเงินจากการออกตราสารหนี้และตราสารทุน สกุลเงินที่ใช้สะสมรายได้จากการดำเนินงานโดยทั่วไป หากสกุลเงินที่ใช้ในการดำเนินงานไม่ปรากฏชัดเจนโดยอาศัยปัจจัยข้างต้น ฝ่ายบริหารจะใช้ประสบการณ์ในการกำหนดสกุลเงินที่ใช้ในการดำเนินงานที่แสดงถึงผลกระทบทางเศรษฐกิจของธุรกรรม เหตุการณ์ และเงื่อนไขการดำเนินงานที่สำคัญได้อย่างแม่นยำที่สุด

ตัวอย่างเช่น หากบริษัทแม่ของรัสเซียมีบริษัทย่อยที่ตั้งอยู่ในสหรัฐอเมริกาและผลิตและจำหน่ายผลิตภัณฑ์ที่นั่น และธุรกรรมกับบริษัทแม่ถือเป็นส่วนแบ่งที่ไม่มีนัยสำคัญในกิจกรรมของบริษัทย่อย ในกรณีนี้ เนื่องจากเป็นดอลลาร์สหรัฐที่จะมีผลกระทบอย่างมีนัยสำคัญต่อราคาขายของผลิตภัณฑ์ ค่าแรง วัสดุ และต้นทุนอื่น ๆ ที่เกี่ยวข้องกับการจัดหาสินค้า สกุลเงินดังกล่าวจึงเป็นสกุลเงินที่ใช้ในการดำเนินงานของบริษัทย่อย

ความแตกต่างของอัตราแลกเปลี่ยนอาจเป็นบวกหรือลบก็ได้

ตามข้อ 7 ของ PBU 9/99 "รายได้ขององค์กร" ผลต่างของอัตราแลกเปลี่ยนรับรู้เป็นบวกและประกอบกับรายได้อื่น:

— เมื่ออัตราแลกเปลี่ยนเงินตราเพิ่มขึ้นสัมพันธ์กับสินทรัพย์ (การเรียกร้อง)

— เมื่ออัตราแลกเปลี่ยนเงินตราที่เกี่ยวข้องกับภาระผูกพันอ่อนค่าลง

ตามข้อ 11 ของ PBU 10/99“ ค่าใช้จ่ายขององค์กร” ผลต่างของอัตราแลกเปลี่ยนจะรับรู้เป็นลบและบันทึกเป็นค่าใช้จ่ายอื่น:

— เมื่ออัตราแลกเปลี่ยนสกุลเงินที่เกี่ยวข้องกับสินทรัพย์ (การเรียกร้อง) อ่อนค่าลง

- เมื่ออัตราแลกเปลี่ยนเงินตราเพิ่มขึ้นตามภาระผูกพัน

เพื่อสะท้อนผลลัพธ์ของธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศในการบัญชีองค์กรจะคำนวณการประเมินมูลค่าเป็นรูเบิลในขั้นต้นเพื่อจุดประสงค์นี้: อัตราแลกเปลี่ยนของสกุลเงินต่างประเทศเทียบกับรูเบิลจะถูกกำหนดในวันที่คำนวณใหม่เมื่อเสร็จสิ้นธุรกรรมในสกุลเงินต่างประเทศ ได้แก่ ในขณะที่รับรู้ผลการบัญชี มูลค่าของธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศในรูเบิลเทียบเท่านั้นเกิดขึ้นเป็นผลคูณของมูลค่าของสินทรัพย์หรือหนี้สินที่แสดงเป็นสกุลเงินต่างประเทศและอัตราแลกเปลี่ยน รายการในจำนวนรูเบิลที่สร้างขึ้นของธุรกรรมสกุลเงินจะถูกผ่านรายการไปยังบัญชีการบัญชี

การแปลงที่ระบุเป็นรูเบิลจะต้องทำในวันที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศรวมถึงวันที่รายงาน เพื่อวัตถุประสงค์ในการประเมินราคาใหม่ งบการเงินที่เป็นสกุลเงินต่างประเทศแบ่งออกเป็นสองกลุ่ม:

1) รายการการเงินในงบดุลรวมเงินสดในมือในบัญชีธนาคารในการชำระหนี้ตลอดจนหนี้สินและหลักทรัพย์ระยะเวลาการหมุนเวียนจะถูกกำหนดโดยปีที่รายงาน

2) รายการในงบดุลที่ไม่เป็นตัวเงินซึ่งถือเป็นรายการรายงานทางบัญชีนอกเหนือจากรายการที่เป็นตัวเงิน

จากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนอย่างเป็นทางการของสกุลเงินต่างประเทศเป็นรูเบิลที่ใช้ในการคำนวณ ความแตกต่างของอัตราแลกเปลี่ยนจะถูกรับรู้:

- ณ วันที่รายงานของรอบระยะเวลาปัจจุบันที่เกี่ยวข้องกับวันที่ของการทำธุรกรรมสำหรับรายการทางการเงิน

- ในวันที่ปฏิบัติตามภาระผูกพันในการชำระเงินในรอบระยะเวลารายงานและในวันที่รายงานก่อนหน้าสำหรับรายการทางการเงิน

- ในวันที่รายงานก่อนหน้าและในวันที่รายงานของงวดปัจจุบันเมื่อไม่มีการทำธุรกรรมเป็นสกุลเงินต่างประเทศในช่วงเวลานี้

- ในวันที่เกิดภาระผูกพันในการบัญชีและในวันที่ปฏิบัติตามภาระผูกพันในการชำระหรือในวันที่รายงานซึ่งมีการคำนวณภาระผูกพันเหล่านี้เป็นครั้งสุดท้ายรวมทั้งหากมีการรับรู้และการชำระหนี้ใน ระยะเวลาการรายงานหนึ่งช่วง

ส่วนต่างของอัตราแลกเปลี่ยนจะขึ้นอยู่กับลักษณะของธุรกรรมสกุลเงิน:

1. เกี่ยวกับผลลัพธ์ทางการเงินสำหรับการดำเนินงานปัจจุบันทั้งหมด (ข้อ 13 ของ PBU 3/2549):

– เดบิต 50 "เงินสด" ฯลฯ (52, 57, 58, 60, 62, 66, 67, 71, 86) เครดิต 91 บัญชีย่อย 1 "รายได้อื่น" - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก

– เดบิต 91 บัญชีย่อย 2 “ค่าใช้จ่ายอื่น” เครดิต 50 “เงินสด” ฯลฯ (52, 57, 58, 60, 62, 66, 67, 71, 86) - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนติดลบ

2. สำหรับทุนเพิ่มเติมสำหรับการดำเนินงานที่เกี่ยวข้องกับการจัดตั้งทุนจดทะเบียน (หุ้น) (ข้อ 14 ของ PBU 3/2549):

– เดบิต 75 “การชำระหนี้กับผู้ก่อตั้ง” เครดิต 83 “ทุนเพิ่มเติม” - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก

– เดบิต 83 “ทุนเพิ่มเติม” เครดิต 75 “การชำระหนี้กับผู้ก่อตั้ง” - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนติดลบ

IAS 21 ไม่ได้จัดให้มีการสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เกี่ยวข้องกับการชำระหนี้กับผู้ก่อตั้งเกี่ยวกับเงินสมทบในทุนจดทะเบียนซึ่งเป็นส่วนหนึ่งของทุนเพิ่มเติม ผลต่างของอัตราแลกเปลี่ยนเหล่านี้จะถูกรับรู้ในกำไร (ขาดทุน) สำหรับงวดตามลักษณะที่กำหนดโดยทั่วไป

PBU 3/2006 ไม่ได้ควบคุมขั้นตอนการบัญชีสำหรับองค์ประกอบสกุลเงินที่เกี่ยวข้องกับกำไร (ขาดทุน) ที่เกิดขึ้นจากรายการที่ไม่เป็นตัวเงิน ในเวลาเดียวกันเนื่องจากลักษณะเฉพาะของการบัญชีใน RAS ส่วนประกอบสกุลเงินจึงไม่เกิดขึ้นที่เกี่ยวข้องกับธุรกรรมดังกล่าว

ผลต่างจากอัตราแลกเปลี่ยนในรายการที่เป็นตัวเงินจะถูกรับรู้ในกำไรหรือขาดทุนของกิจการ เมื่อมีการรับรู้กำไรหรือขาดทุนจากรายการที่ไม่ใช่เงินสดโดยตรงในส่วนของผู้ถือหุ้น (เช่น กำไรหรือขาดทุนจากการตีราคาที่ดิน อาคารและอุปกรณ์) ส่วนประกอบของอัตราแลกเปลี่ยนเงินตราต่างประเทศของกำไรหรือขาดทุนนั้นจะถูกรับรู้โดยตรงในส่วนของผู้ถือหุ้น เมื่อรับรู้กำไรหรือขาดทุนของรายการที่ไม่ใช่เงินสดในกำไรหรือขาดทุน องค์ประกอบของสกุลเงินใดๆ ของกำไรหรือขาดทุนนั้นจะถูกรับรู้ในกำไรหรือขาดทุน

นอกจากนี้ เรายังทราบด้วยว่า PBU 3/2006 กำหนดให้มีการเปิดเผยแยกต่างหากซึ่งต่างจาก IAS 21 ที่เกี่ยวข้องกับการแลกเปลี่ยนผลต่างที่เกิดจากธุรกรรมที่เป็นสกุลเงินต่างประเทศ แต่ต้องชำระเป็นรูเบิล และส่วนต่างของการแลกเปลี่ยนที่เกิดขึ้นจากธุรกรรมที่ดำเนินการเป็นสกุลเงินต่างประเทศจริง PBU 3/2006 ยังกำหนดให้ต้องเปิดเผยข้อมูลเกี่ยวกับอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่รายงาน IAS 21 กำหนดให้มีการเปิดเผยเพิ่มเติมเมื่อสกุลเงินที่ใช้ในการนำเสนอแตกต่างจากสกุลเงินที่ใช้ในการดำเนินงาน และเมื่อกิจการใช้สกุลเงินอื่นในการนำเสนอข้อมูลทางการเงิน

วรรณกรรม:

1. ข้อบังคับการบัญชี "การบัญชีสำหรับสินทรัพย์และหนี้สินมูลค่าที่แสดงเป็นสกุลเงินต่างประเทศ" (PBU 3/2549) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 27 พฤศจิกายน 2549 ฉบับที่ 154n ตามที่ แก้ไขเพิ่มเติมเมื่อวันที่ 24 ธันวาคม 2553 ฉบับที่ 186n)

2. ข้อบังคับการบัญชี "รายได้ขององค์กร" (PBU 9/99) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2542 ฉบับที่ 32n ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 6 เมษายน 2558 ฉบับที่ 57n)

3. ข้อบังคับการบัญชี "ค่าใช้จ่ายขององค์กร" (PBU 10/99) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2542 ฉบับที่ 33n ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 6 เมษายน 2558 ฉบับที่ 57n)

4. มาตรฐานการรายงานทางการเงินระหว่างประเทศ (IAS) 21 “ผลกระทบของการเปลี่ยนแปลงของอัตราแลกเปลี่ยน” (ภาคผนวกหมายเลข 13 ถึงคำสั่งหมายเลข 160n ของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 25 พฤศจิกายน 2554 ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 26 สิงหาคม 2558 ฉบับที่ 133น)

โดยหลักการแล้ว สินค้าจริงที่ซื้อด้วยสกุลเงินต่างประเทศได้รับการยอมรับสำหรับการบัญชีในลักษณะเดียวกับสินค้าที่ซื้อด้วยรูเบิล แต่การชำระหนี้เป็นสกุลเงินต่างประเทศซึ่งเกิดขึ้นในกรณีนี้ย่อมมีลักษณะเป็นของตัวเองอย่างแน่นอน การบัญชีสำหรับธุรกรรมสกุลเงินในการบัญชีได้รับการควบคุมโดยข้อบังคับการบัญชี "การบัญชีสำหรับสินทรัพย์และหนี้สินมูลค่าที่แสดงเป็นสกุลเงินต่างประเทศ" (PBU 3/2549) ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่เดือนพฤศจิกายน 27 ต.ค. 2549 ฉบับที่ 154น. การเปลี่ยนแปลงที่เกี่ยวข้องกับธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศซึ่งมีผลบังคับใช้ในปี 2550 ทำให้เกิดความไม่สอดคล้องกันบางประการระหว่างการบัญชีและการบัญชีภาษีเนื่องจากตั้งแต่ปี 2550 แนวคิดของ "ความแตกต่างของจำนวนเงิน" ได้รับการยกเว้นจากการบัญชีในขณะที่อยู่ในรหัสภาษีของสหพันธรัฐรัสเซียเช่น แนวคิดยังคงอยู่

ดังนั้นตามข้อกำหนดของกฎหมายมูลค่าของสินทรัพย์ทั้งหมดที่แสดงเป็นสกุลเงินต่างประเทศรวมถึงมูลค่าของสินค้าคงเหลือ "... เพื่อการสะท้อนในการบัญชีและงบการเงินจะต้องคำนวณใหม่เป็นรูเบิล" (ข้อ 4 ของ PBU 3/ 2549) ดังนั้นกฎหมายจึงไม่อนุญาตให้มีการบัญชีในสกุลเงินอื่นใดนอกเหนือจากรูเบิลรัสเซีย ภาระผูกพันที่แสดงเป็นสกุลเงินต่างประเทศที่เกิดขึ้นจากองค์กรจัดซื้อถึงซัพพลายเออร์ควรสะท้อนให้เห็นในบันทึกทางบัญชีในสกุลเงินรูเบิลที่เทียบเท่า การคำนวณภาระผูกพันที่เกิดขึ้นจากองค์กรจัดซื้อต่อซัพพลายเออร์เมื่อซื้อสินค้าเป็นสกุลเงินต่างประเทศ (เช่นการแปลง) จะดำเนินการในอัตราที่กำหนดโดยข้อตกลงการจัดหา (ข้อตกลงของคู่สัญญา) หากอัตราแลกเปลี่ยนไม่คงที่ตามเงื่อนไขของข้อตกลง การแปลงจะดำเนินการตามอัตราที่กำหนดโดยธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ เวลาที่ภาระผูกพันเกิดขึ้น ตามข้อ 9 และ 10 ของ PBU 3/2549 สินค้าคงคลัง (ในกรณีของเราสินค้า) ได้รับการยอมรับเพื่อวัตถุประสงค์ทางบัญชีในรูเบิลตามอัตราแลกเปลี่ยนที่มีผล ณ เวลาที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศและไม่ต้องมีการตีราคาใหม่เพิ่มเติม เนื่องจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน สถานการณ์แตกต่างกับภาระผูกพันในการชำระค่าผลิตภัณฑ์นี้ องค์กรจัดซื้อจะต้องคำนวณภาระผูกพันของตนใหม่ (บัญชีที่ต้องชำระให้กับซัพพลายเออร์) ในวันที่ปฏิบัติตามภาระผูกพันหรือในวันที่รายงาน (แล้วแต่กรณีใดจะเกิดขึ้นก่อน) สิ่งนี้มีความเกี่ยวข้องในกรณีที่ดำเนินการชำระหนี้ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียหรือเมื่อข้อตกลงการจัดหาด้วยเหตุผลบางประการกำหนดอัตราแลกเปลี่ยน "ลอยตัว" สำหรับสกุลเงินที่ใช้ชำระ หากอัตราแลกเปลี่ยนถูกกำหนดโดยข้อตกลงของคู่สัญญาและไม่เปลี่ยนแปลง ผลต่างเมื่อคำนวณภาระผูกพันใหม่จะเท่ากับศูนย์โดยธรรมชาติ ความแตกต่างระหว่างการประเมินมูลค่ารูเบิลของภาระผูกพันซึ่งมูลค่าจะแสดงเป็นสกุลเงินต่างประเทศ ณ วันที่ปฏิบัติตามภาระผูกพันในการชำระเงินหรือวันที่รายงานของรอบระยะเวลารายงานและการประเมินมูลค่ารูเบิลของหนี้สินเดียวกันในวันที่ การยอมรับการบัญชีในรอบระยะเวลารายงานหรือวันที่รายงานของรอบระยะเวลารายงานก่อนหน้า (การตีราคาครั้งล่าสุด) เรียกว่าผลต่างของอัตราแลกเปลี่ยน ผู้ซื้อคำนึงถึงความแตกต่างนี้ในบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" หากเป็นลบเช่น นำมาพิจารณาในเดบิตของบัญชี 91.2 "ค่าใช้จ่ายอื่น" จำนวนเงินจะถือเป็นค่าใช้จ่ายที่ลดฐานที่ต้องเสียภาษีสำหรับภาษีเงินได้ (ใช้กับทั้งการบัญชีและการบัญชีภาษี) ผลต่างของอัตราแลกเปลี่ยนที่เป็นบวกจะถูกนำมาพิจารณาเป็นเครดิตในบัญชี 91 1 “รายได้อื่น” หมายถึงรายได้อื่นของวิสาหกิจ

สมมติว่าองค์กรซื้อสินค้ามูลค่า 1,000 ดอลลาร์จากซัพพลายเออร์ อัตราของธนาคารกลางใช้สำหรับการแปลง สินค้าได้รับการยอมรับสำหรับการบัญชีในวันที่ยี่สิบเมื่ออัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 26.78 รูเบิล ดังนั้นผู้ซื้อจึงมีบัญชีเจ้าหนี้ให้กับซัพพลายเออร์ (ในรูปของ) 26,780 รูเบิล

ไม่ได้ชำระค่าสินค้าจนถึงสิ้นเดือน (เช่น จนถึงสิ้นรอบระยะเวลารายงาน) ในวันที่สามสิบซึ่งเป็นวันสุดท้ายของเดือน ธนาคารกลางกำหนดอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐที่ 26.52 รูเบิล นักบัญชีของผู้ซื้อประเมินหนี้สินใหม่และเมื่อสิ้นสุดรอบระยะเวลารายงานจะมีมูลค่า 26,520 รูเบิล เป็นผลให้เกิดความแตกต่างของอัตราแลกเปลี่ยนจำนวน 260 รูเบิล ในการบัญชีจะสะท้อนให้เห็นโดยรายการต่อไปนี้:

เดบิตของบัญชี 60 "การชำระกับซัพพลายเออร์และผู้รับเหมา"

เครดิตเข้าบัญชีย่อย 91.1 “รายได้อื่น” – 260 รูเบิล – สะท้อนถึงส่วนต่างของอัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน

ชำระค่าสินค้าในวันที่เจ็ดของเดือนถัดไปเมื่อธนาคารกลางกำหนดอัตราแลกเปลี่ยนดอลลาร์สหรัฐที่ 26.60 รูเบิล ดังนั้นในช่วงเวลาของการปฏิบัติตามภาระผูกพันหนี้ของผู้ซื้อต่อซัพพลายเออร์มีจำนวน 26,600 รูเบิล อันเป็นผลมาจากการตีราคาใหม่ทำให้เกิดความแตกต่างของอัตราแลกเปลี่ยนติดลบจำนวน 80 รูเบิล สิ่งนี้สะท้อนให้เห็นในการบัญชีดังนี้:

เดบิตบัญชีย่อย 91.2 “ ค่าใช้จ่ายอื่น ๆ ”

เครดิตเข้าบัญชี 62 “ การชำระหนี้กับผู้ซื้อและลูกค้า” – 80 รูเบิล – ความแตกต่างของอัตราแลกเปลี่ยน ณ เวลาที่ปฏิบัติตามภาระผูกพันจะสะท้อนให้เห็น

ดังนั้นผู้ซื้อจึงโอนสินค้าที่ซื้อเป็นมูลค่า 26,780 รูเบิลและชำระเงินให้ซัพพลายเออร์เป็นจำนวน 26,600 รูเบิล

นอกจากนี้ ในการชำระค่าสินค้าเป็นเงินตราต่างประเทศ องค์กรจัดซื้อ ในกรณีที่ไม่มีสกุลเงินของตนเองหรือไม่เพียงพอจะต้องซื้อตามจำนวนที่ต้องการ สกุลเงินจะถูกซื้อตามอัตราแลกเปลี่ยนที่ธนาคารกำหนด ตามกฎแล้ว อัตรานี้จะสูงกว่าอัตราที่ธนาคารกลางกำหนด ดังนั้นสกุลเงินจะถูกซื้อในอัตราที่สูงกว่าอัตราที่จะชำระเงิน และอีกครั้งที่มีความแตกต่างในการบัญชี จนถึงปี 2550 ความแตกต่างนี้เรียกว่าผลต่างทั้งหมด ดังที่เราได้กล่าวไว้ข้างต้น ปัจจุบันแนวคิดนี้ไม่รวมอยู่ในการบัญชี แต่ยังคงอยู่ในการบัญชีภาษี ในการบัญชี เราสามารถยอมรับความแตกต่างนี้เป็นความแตกต่างของอัตราแลกเปลี่ยน เนื่องจาก PBU 3/2006 ไม่ได้จัดให้มีการเชื่อมโยงที่เข้มงวดระหว่างแนวคิดเรื่องความแตกต่างของอัตราแลกเปลี่ยนและอัตราแลกเปลี่ยนของธนาคารกลาง อัตราแลกเปลี่ยนที่กำหนดโดยธนาคารที่ขายสกุลเงินสามารถรับรู้เป็นอัตราที่กำหนดโดยข้อตกลงของคู่สัญญา นั่นคือข้อตกลงระหว่างธนาคารและองค์กรที่ซื้อสกุลเงิน ดังนั้นผู้ซื้อยังสามารถระบุผลลัพธ์ทางการเงินจากการซื้อสกุลเงิน (เช่นความแตกต่างระหว่างจำนวนเงินที่ซื้อสกุลเงินและจำนวนเงินที่โอนไปยังซัพพลายเออร์) ไปยังบัญชี 91 ให้เราสมมติว่าในวันที่เจ็ดของ เดือนที่องค์กรจัดซื้อสำหรับการชำระหนี้กับซัพพลายเออร์จำเป็นต้องซื้อ 1,000 ดอลลาร์สหรัฐ อัตราแลกเปลี่ยนของธนาคารที่ซื้อสกุลเงินคือ 26.70 รูเบิลในวันนั้น ดังนั้นผู้ซื้อจากธนาคารจึงซื้อ 1,000 ดอลลาร์สหรัฐในราคา 26,700 รูเบิลและการชำระหนี้กับซัพพลายเออร์ในสกุลเงินรูเบิลเทียบเท่าคือ 26,600 รูเบิล ผลลัพธ์ทางการเงินเชิงลบจากการซื้อสกุลเงินต่างประเทศมีจำนวน 100 รูเบิล สิ่งนี้จะแสดงในการบัญชีดังนี้:

บัญชีเดบิต 57 “ การโอนระหว่างทาง”

เครดิตเข้าบัญชี 51 “บัญชีกระแสรายวัน” – 26,700 รูเบิล – โอนเงินเพื่อซื้อสกุลเงิน

บัญชีเดบิต 52 “บัญชีสกุลเงิน”

เครดิตเข้าบัญชี 57 "การโอนระหว่างทาง" – 26,600 รูเบิล – มีการซื้อสกุลเงินเพื่อการชำระหนี้กับซัพพลายเออร์

เดบิตของบัญชี 62 “ การชำระบัญชีกับผู้ซื้อและลูกค้า”

เครดิตเข้าบัญชี 52 “บัญชีสกุลเงิน” – 26,600 รูเบิล – การชำระเงินจะถูกโอนไปยังซัพพลายเออร์

บัญชีเดบิต 91.2 “ ค่าใช้จ่ายอื่น ๆ ”

เครดิตเข้าบัญชี 57 “ การโอนระหว่างทาง” – 100 รูเบิล – สะท้อนถึงผลลัพธ์ทางการเงินจากการซื้อสกุลเงิน

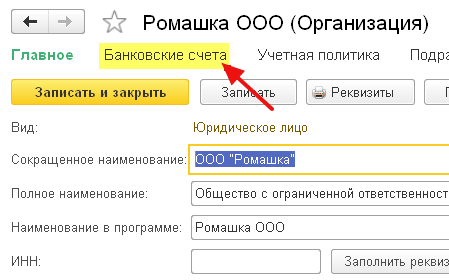

⇒ หลักสูตรกระตุ้น › หนังสืออ้างอิง › เอกสารที่เป็นประโยชน์ › 1C:Enterprise 8.2 › การบัญชีสำหรับยูเครน › การปิดงวดและการเตรียมการ...

1C:องค์กร 8.2 /

การบัญชีสำหรับประเทศยูเครน /

ปิดงวดและจัดทำรายงาน

การประเมินค่าสกุลเงินใหม่

การดำเนินการ "การตีราคากองทุนสกุลเงิน" ในการบัญชีมีวัตถุประสงค์เพื่อคำนวณมูลค่าของบัญชีทั้งหมดที่มีการบัญชีสกุลเงินใหม่ บัญชีเหล่านี้ไม่รวมบัญชีที่ไม่เป็นตัวเงินซึ่งระบุไว้ในทะเบียนข้อมูล "บัญชีที่ไม่เป็นตัวเงิน" ในการคำนวณและสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนในการบัญชีต้องดำเนินการดังต่อไปนี้:

· การจัดตั้งอัตราแลกเปลี่ยนในวันสุดท้ายของรอบระยะเวลาซึ่งกรอกไว้ในทะเบียน "อัตราแลกเปลี่ยน"

· การกำหนดบัญชีสำหรับการบัญชีสำหรับรายได้และค่าใช้จ่ายจากผลต่างของอัตราแลกเปลี่ยนและมูลค่าของการบัญชีเชิงวิเคราะห์ในการลงทะเบียนข้อมูล "พารามิเตอร์สำหรับการบัญชีสำหรับผลต่างของอัตราแลกเปลี่ยน"

ลองพิจารณาการดำเนินการนี้ "การประเมินค่าใหม่ของกองทุนสกุลเงิน" ในเอกสารที่สร้างขึ้น "การปิดบัญชีเดือน" สำหรับ

แบบฟอร์มที่พิมพ์สำหรับการดำเนินการนี้ "การอ้างอิงการคำนวณ":

ในการบัญชีภาษี คุณสามารถประเมินมูลค่าตามบัญชีของเงินสดและหนี้สกุลเงินต่างประเทศที่ไม่ใช่เงินสดภายใต้สัญญาที่มีประเภท "อื่น ๆ" และแอตทริบิวต์ "อาจมีการประเมินค่าใหม่" เป็นผลให้ได้รับส่วนต่างของอัตราแลกเปลี่ยนซึ่งรวมอยู่ในรายได้ (ค่าใช้จ่าย)

วัสดุอื่นๆ

ในเนื้อหาวันนี้ เราจะพูดถึงคุณสมบัติของการดำเนินการปิดบัญชีสิ้นเดือนที่ได้รับการควบคุมในโปรแกรมบัญชี "1C Accounting 8" เวอร์ชัน "3.0" และถัดมาคือ “การตีราคาเงินตราต่างประเทศ”

โปรแกรมบัญชีเวอร์ชันล่าสุดทำให้สามารถบันทึกธุรกรรมเป็นสกุลเงินต่างประเทศได้ เพื่อให้งานนี้สำเร็จ การกำหนดค่าประกอบด้วยบัญชีสกุลเงินที่เรียกว่า อัตราแลกเปลี่ยนของเงินยูโรและดอลลาร์มีการเปลี่ยนแปลงอยู่ตลอดเวลา ดังนั้นในการบัญชี ณ สิ้นเดือน จึงมีการดำเนินการที่เรียกว่า "การตีราคากองทุนสกุลเงิน" ซึ่งสัมพันธ์กับอัตราแลกเปลี่ยนบางอย่างที่จำเป็นในการควบคุมยอดคงเหลือของสกุลเงิน เราจะพูดถึงรายละเอียดเพิ่มเติมเกี่ยวกับการตีราคาสกุลเงินต่างประเทศและการบัญชีสำหรับธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศในเอกสารนี้

"การบัญชี 1C 8": ภาพสะท้อนของการซื้อสกุลเงิน

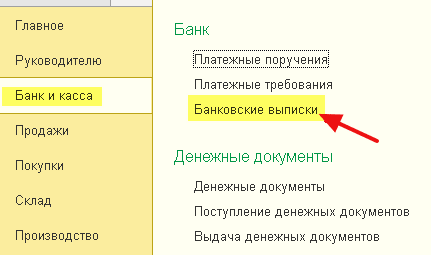

เพื่อให้มีความสามารถเกี่ยวกับธุรกรรมที่ดำเนินการโดยการดำเนินการที่ได้รับการควบคุมที่เรียกว่า "การประเมินมูลค่ากองทุนสกุลเงินใหม่" คุณจำเป็นต้องมีองค์กรที่กำหนดให้มีสกุลเงิน ซึ่งแน่นอนว่าจะต้องซื้อ ในโปรแกรมการบัญชีการได้มาของเอกสารจะแสดงโดยใช้เอกสารที่เรียกว่า "การตัดบัญชีกระแสรายวัน" เมื่อไปที่ส่วนเมนูหลักชื่อ "ธนาคารและสำนักงานเงินสด" ("ใบแจ้งยอดธนาคาร") ให้เปิดเอกสารนี้

หลังการดำเนินการ ให้ตั้งค่ารายละเอียดดังต่อไปนี้:

ประเภทของการดำเนินการที่เรียกว่า "การชำระหนี้อื่น ๆ กับคู่สัญญา";

บัญชีบัญชี "51" ชื่อ "บัญชีกระแสรายวัน";

ประเภทของการดำเนินการที่เรียกว่า "การชำระหนี้อื่น ๆ กับคู่สัญญา";

ข้อตกลงซึ่งอาจเป็นสกุลเงินรูเบิล ประเภทของข้อตกลงที่สรุปเรียกว่า "อื่นๆ"

บัญชีการชำระเงิน "57.02" ที่มีชื่อ "การซื้อสกุลเงินต่างประเทศ";

รายการความเคลื่อนไหวทางการเงิน - โดยมีการเคลื่อนไหวประเภทนี้เป็น "การชำระเงินอื่นสำหรับการดำเนินงานปัจจุบัน" คุณต้องสร้างรายการใหม่

ในตัวอย่างที่เรานำเสนอ คุณต้องซื้อ $1,000 เมื่อวันที่ 8 กรกฎาคมปีที่แล้ว อัตราแลกเปลี่ยนอย่างเป็นทางการสำหรับ 1 ดอลลาร์อยู่ที่ 4.5691 รูเบิล และที่ธนาคารสามารถซื้อได้หนึ่งดอลลาร์ในราคา 34.80 รูเบิล ปรากฎว่าในฟิลด์จำนวนเอกสารเราต้องทำเครื่องหมาย 34,800.00 รูเบิล

ตอนนี้ไปผ่านเอกสาร ดังนั้นเราจึงสะท้อนการโอนเงินเพื่อซื้อสกุลเงินด้วยรายการต่อไปนี้: “ Dt57.02 Kt51” - 34,800.00 รูเบิล ควรสังเกตว่าบัญชี "57" เรียกว่า "การซื้อสกุลเงินต่างประเทศ" อยู่ระหว่างสองบัญชีดังกล่าว: "51" เรียกว่า "บัญชีสกุลเงิน" และ "52" เรียกว่า "บัญชีสกุลเงิน" มีอยู่เพื่อสะท้อนสถานการณ์ที่การเงินถูกตัดออกไปสำหรับการซื้อสกุลเงินต่างประเทศแล้ว แต่สถาบันการธนาคารยังไม่ได้โอนเงินเหล่านี้มาให้เรา การดำเนินการให้สินเชื่อจึงยังไม่แล้วเสร็จ

และตอนนี้คุณต้องแสดงเครดิตของสกุลเงินที่ซื้อในบัญชี “52” ที่เรียกว่า “ตลาดแลกเปลี่ยนเงินตราต่างประเทศ” (10 กรกฎาคม 2014) ในการดำเนินการนี้ ให้ใช้เอกสารชื่อ "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน" ในช่องของเอกสารนี้ คุณจะต้องระบุค่าต่อไปนี้:

ประเภทบัญชี - “52” เรียกว่า “บัญชีสกุลเงิน”;

ประเภทรายการชื่อ “ซื้อเงินตราต่างประเทศ”

บัญชีบัญชี "52" ชื่อ "บัญชีสกุลเงิน";

บัญชีธนาคารเป็นบัญชีสกุลเงินต่างประเทศของบริษัทของเรา หากเราตรวจสอบ ช่อง "จำนวนเงิน" จะแสดงเป็นสกุลเงินเดียวกันด้วย

รายการความเคลื่อนไหวทางการเงิน - สร้างรายการที่มีประเภทการเคลื่อนไหวที่เรียกว่า "รายรับอื่นจากการดำเนินงานปัจจุบัน"

จำนวน - 1,000;

อัตราธนาคาร - 10 กรกฎาคม 2014 ณ วันที่ลงทะเบียนอัตราของธนาคารคือ 34.30 รูเบิลต่อดอลลาร์

บัญชีการชำระบัญชี - “57.02” มีหัวข้อ “การซื้อสกุลเงินต่างประเทศ”;

อัตราแลกเปลี่ยนของธนาคารกลางรัสเซีย ณ วันที่ทำธุรกรรมสกุลเงิน - หากคุณสามารถเข้าถึงอินเทอร์เน็ตได้ ระบบจะดาวน์โหลดโดยอัตโนมัติ

ตอนนี้ให้อ่านเอกสารนี้และดูการโพสต์:

มาทำการวิเคราะห์กัน รายการแรกแสดงถึงการซื้อสกุลเงินตามอัตราแลกเปลี่ยนของธนาคารกลางของรัสเซีย และรายการที่สองแสดงถึงการเบี่ยงเบนจากอัตราแลกเปลี่ยนของธนาคารกลาง ดังนั้นในกรณีนี้ ธนาคารเพียงขายสกุลเงินให้เรา และส่วนต่างของอัตราดอกเบี้ยกับธนาคารกลางสามารถอธิบายได้เป็นค่าคอมมิชชั่นจากสถาบันการธนาคารเหล่านี้สำหรับการทำธุรกรรมที่ดำเนินการ

(34.30 (อัตราธนาคาร) - 34.0758 (อัตราธนาคารกลาง)) * 1,000 ดอลลาร์ = 224.20 รูเบิล

ตามที่คุณเข้าใจข้างต้นแล้ว เราได้คำนวณค่าคอมมิชชั่นของธนาคารแล้ว หลังที่มีค่า 1 โดยมีชื่อว่า "อัตราการเบี่ยงเบนของการขาย (ซื้อ) ของสกุลเงินต่างประเทศจากอัตราอย่างเป็นทางการ" จะแสดงอยู่ในบัญชีค่าใช้จ่ายในการดำเนินงาน "91.0" ภายใต้ชื่อ "ค่าใช้จ่ายอื่น ๆ"

ผู้ที่ติดตามสถานการณ์อย่างใกล้ชิดสังเกตเห็นว่าเราโอนเงินจำนวนมากไปยังสถาบันการธนาคารเกินกว่าที่จำเป็นในการซื้อสกุลเงิน: 34800 - 34300 = 500 หลังจากดำเนินการโอนเงินเสร็จสิ้น สถาบันการธนาคารจะต้องคืนส่วนที่เหลือเข้าบัญชีของเรา ในการลงทะเบียนการคืนสินค้านี้ในโปรแกรมบัญชี "1C Accounting 8" คุณต้องใช้เอกสารชื่อ "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน":

ประเภทของการดำเนินการที่ต้องการเรียกว่า "การชำระหนี้อื่น ๆ กับคู่สัญญา"

บัญชีบัญชี - "51" เรียกว่า "บัญชีกระแสรายวัน";

จำนวน - 500;

รายการความเคลื่อนไหวทางการเงิน - คุณต้องสร้างรายการใหม่โดยมีการเคลื่อนไหวประเภทนี้เป็น "การชำระเงินอื่นสำหรับการดำเนินงานปัจจุบัน"

บัญชีการชำระบัญชี - “57.02” มีหัวข้อ “การซื้อสกุลเงินต่างประเทศ”

เมื่อเสร็จแล้ว ให้โพสต์เอกสารและดูการโพสต์:

ไม่ควรมียอดคงเหลือในบัญชี “57.02” ที่มีชื่อว่า “การซื้อสกุลเงินต่างประเทศ”

"1C Accounting 8": การตีราคากองทุนสกุลเงินใหม่

และตอนนี้การซื้อผลิตภัณฑ์จะต้องแสดงเป็นสกุลเงินจำนวน 100 ดอลลาร์ ณ วันที่ 17 กรกฎาคม 2014 ทำได้โดยใช้เอกสารที่เรียกว่า "การรับสินค้าและบริการ" แต่เราเน้นย้ำว่าข้อตกลงกับคู่สัญญาจะต้องอยู่ในสกุลเงินที่เลือก ในกรณีนี้คือดอลลาร์

ตามเอกสารนี้ ให้สร้างเอกสารชื่อ "ตัดจำหน่ายจากบัญชีปัจจุบัน" ซึ่งจะเป็นสกุลเงินต่างประเทศด้วย หากคุณสร้างตามใบเสร็จ คุณไม่จำเป็นต้องกรอกข้อมูลในฟิลด์เพิ่มเติมใดๆ

หากรายการที่สองหักเงิน $100 จากบัญชี “52” ด้วยอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ทำธุรกรรม รายการแรกจะน่าสนใจกว่ามาก จะปรับหรือประเมินมูลค่ายอดคงเหลือในบัญชีสกุลเงินต่างประเทศตามอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 17 กรกฎาคม 2014

เพื่อให้ชัดเจนยิ่งขึ้นสำหรับคุณ เราจะอธิบายรายละเอียดเพิ่มเติม ในการบัญชี 1C 8 และการบัญชีสำหรับบัญชีสกุลเงินต่างประเทศ เงินจะแสดงเป็นรูเบิล เพื่อให้แน่ใจในสิ่งข้างต้น ให้สร้าง "งบดุลการหมุนเวียน" สำหรับบัญชี "52" ในเวลาเดียวกันบนแท็บ "ตัวบ่งชี้" ในการตั้งค่าระบุว่าเราสนใจ "จำนวนสกุลเงิน" รวมถึงฟิลด์การบัญชี (ข้อมูลที่เกี่ยวข้องกับการบัญชี)

และด้านหลังภาพจัดทำขึ้นเพื่อลงเอกสารชื่อ “ตัดจากบัญชีกระแสรายวัน”

ผลปรากฏว่าเงิน $1,000 ที่บันทึกไว้ในบัญชี “52” มีมูลค่าแตกต่างกันไปในแต่ละวัน ขึ้นอยู่กับความผันผวนของสกุลเงิน และยอดคงเหลือในรูเบิลซึ่งก่อตัว ณ สิ้นเดือนกรกฎาคม มีแนวโน้มว่าจะไม่สอดคล้องกับอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 31 กรกฎาคม 2014 ในการปรับค่าของสกุลเงินหนึ่งๆ ตามอัตราแลกเปลี่ยนของธนาคารกลาง จะมีการสร้างการผ่านรายการ ในกรณีนี้ในเอกสารชื่อ "การตัดจ่ายจากบัญชีปัจจุบัน" จะใช้บัญชี "91.01"

ดังนั้นเราจึงมีเงิน 1,000 ดอลลาร์ ซึ่งเท่ากับ 34,075.80 รูเบิล เมื่อวันที่ 17 กรกฎาคม 2014 อัตราแลกเปลี่ยนเงินดอลลาร์ลดลงและอยู่ที่ 34.3853 แล้ว (34,385.30 รูเบิลต่อ 1,000 ดอลลาร์) ซึ่งหมายความว่าโปรแกรมบัญชี 1C ในการเดบิตจากบัญชีปัจจุบันลงวันที่ 17 กรกฎาคมจะเพิ่มต้นทุน 1,000 ดอลลาร์ การเปลี่ยนแปลงทั้งหมดเหล่านี้จะถูกบันทึกไว้ในบัญชี "52" ในกรณีนี้คุณจะต้องจ่ายเพิ่มอีก 309.5 รูเบิลสำหรับหนึ่งพันดอลลาร์ เป็นผลให้ปรากฎว่าเงินดอลลาร์ของเรามีราคาสูงขึ้น และเรามีอยู่แล้ว ถึงแม้จะไม่มาก แต่... นั่นคือเหตุผลที่เราใช้บัญชี “91.01” เรียกว่า “รายได้อื่น”

การพูดในภาษาวิทยาศาสตร์เรียกว่าส่วนต่างของอัตราแลกเปลี่ยน หากเงินดอลลาร์ถูกลง เราจะสูญเสียรูเบิล และการผ่านรายการนี้โดยใช้บัญชีค่าใช้จ่าย "91.2" ที่เรียกว่า "ค่าใช้จ่ายอื่น ๆ" จะถูกมิเรอร์

แต่ยอดคงเหลือในสกุลเงินจะไม่ถูกตีราคาใหม่ทุกวัน ในกรณีส่วนใหญ่ การดำเนินการนี้จะดำเนินการในช่วงปลายเดือนหรือเมื่อได้รับหรือตัดเงินเข้าบัญชี "52"

หลังจากนั้น ให้ดำเนินการปิดบัญชีสิ้นเดือนที่มีการควบคุมที่เรียกว่า "การประเมินค่าใหม่ของกองทุนสกุลเงิน" บนแท็บเมนูหลัก "การดำเนินงาน" คุณจะพบบริการที่จำเป็นซึ่งออกแบบมาเพื่อจัดการการดำเนินการปิดบัญชีสิ้นเดือน ขณะนี้ดำเนินการประเมินราคาใหม่สำหรับเดือนกรกฎาคม 2014

เมื่อวันที่ 31 กรกฎาคม 1 ดอลลาร์อยู่ที่ 35.7271 รูเบิล ยอดคงเหลือซึ่งมีจำนวน $900 จะถูกเก็บไว้ที่ราคาที่กำหนดเมื่อมีการตัดเงินออก (07/17/2014 ดอลลาร์เท่ากับ 34.3853 รูเบิล) เป็นผลให้เงินดอลลาร์มีราคาแพงกว่าเมื่อเทียบกับรูเบิลและเราได้รับเงินเพิ่มขึ้นเล็กน้อยอีกครั้ง: 900 * 35.7271 - 900 * 34.3853 = 32,154.39-30,946.77 = 1,207.62

"การบัญชี 1C 8": ประหยัดอัตราแลกเปลี่ยน

ในขณะที่ทำงานในหัวข้อนี้คุณจะมีคำถาม: อัตราแลกเปลี่ยนที่จัดเก็บในโปรแกรมบัญชี 1C อยู่ที่ไหนซึ่งดาวน์โหลดโดยอัตโนมัติจากอินเทอร์เน็ต ในไดเร็กทอรีของเมนูหลักที่เรียกว่า "ไดเร็กทอรี" สิ่งสำคัญคือต้องบอกว่าที่ด้านบนของคู่มือนี้มีปุ่มที่เรียกว่า "ดาวน์โหลดอัตราแลกเปลี่ยน" เมื่อคลิกที่มัน หน้าต่างจะเปิดขึ้นซึ่งคุณจะต้องระบุระยะเวลาการดาวน์โหลด

หลังจากเสร็จสิ้นการดำเนินการแก้ไขนี้ ให้เปิดสกุลเงินที่คุณต้องการและค้นหา "อัตราสกุลเงิน" ที่ด้านบนของหน้าต่าง

2017-05-20T12:15:02+00:00ทำไมคุณถึงต้องการ " การประเมินค่าสกุลเงินใหม่"? ฉันมักจะถามคำถามนี้โดยนักบัญชีมือใหม่เพราะพวกเขายังไม่พบธุรกรรมสกุลเงินในทางปฏิบัติและไม่เข้าใจว่าการตีราคาใหม่นี้มาจากไหนมีการคำนวณอย่างไรและจำเป็นหรือไม่ ลองคิดดูสักครั้ง ทั้งหมดใช้ตัวอย่างของ 1C: การบัญชี 8.3 รุ่น 3.0 ประการแรกการตีราคาใหม่จะเกิดขึ้น "ด้วยตัวเอง" เมื่อ ปิดของเดือน.

ประการที่สอง เกิดขึ้นเฉพาะกับองค์กรที่มีเท่านั้น การทำธุรกรรมสกุลเงิน.

และนั่นคือเหตุผล

ตาม PBU 3/2549 เกี่ยวกับการบัญชีสำหรับสินทรัพย์และหนี้สินซึ่งมูลค่าแสดงเป็นสกุลเงินต่างประเทศเรามี:

มูลค่าของสินทรัพย์และหนี้สินที่แสดงเป็นสกุลเงินต่างประเทศอาจมีการแปลงเป็นรูเบิลเพื่อสะท้อนในงบการเงินและงบการเงิน

ค่าจะถูกคำนวณใหม่ในวันที่เกิดธุรกรรมในสกุลเงินต่างประเทศ รวมถึงในวันที่รายงาน

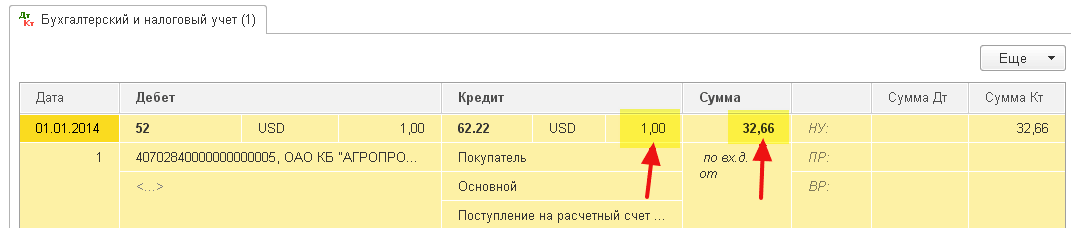

01.01.2014 ผู้ซื้อโอนเข้าบัญชีธนาคารของเรา 1 ดอลลาร์.

การเดินสายไฟจะเป็นดังนี้:

D52 K62 1 ดอลลาร์สหรัฐฯ (32.6587 รูเบิล)

โปรดทราบว่าเราได้บันทึกจำนวนธุรกรรมพร้อมกันในสกุลเงินของธุรกรรม (1 ดอลลาร์) และในรูเบิลตามอัตราแลกเปลี่ยน ณ วันที่ทำธุรกรรม (1 มกราคม 2014 อัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 32.6587 รูเบิลพอดี)

ปรากฎว่า บัญชีสกุลเงินทั้งหมดจัดเก็บตัวชี้วัดทางการเงินเป็นสองมิติพร้อมกัน: ในสกุลเงินของบัญชีและในรูเบิล (สกุลเงินหลักของการบัญชีที่มีการควบคุมสำหรับรัสเซีย)

ดังนั้น ณ สิ้นวันของวันที่ 1 มกราคม 2014 ยอดคงเหลือในบัญชี 52 จะเป็น 1 USD และในเวลาเดียวกัน 32.6587 รูเบิล

ทุกอย่างยอดเยี่ยม แต่เวลาผ่านไป อัตราแลกเปลี่ยนเงินดอลลาร์กำลังเปลี่ยนแปลง และตอนนี้เมื่อสิ้นเดือน (01/31/2557) พวกเขาให้ 35.2448 รูเบิลต่อหนึ่งดอลลาร์

และหากเราดูยอดคงเหลือของเราในบัญชี 52 ณ สิ้นเดือน เราจะเห็นว่าแม้ว่าอัตราจะเปลี่ยนไป แต่ก็ยังเหลือ 1 USD และ 32.6587 รูเบิล แต่เรารู้ว่าหนึ่งดอลลาร์ไม่ตรงกับ 32.6587 รูเบิล แต่เป็น 35.2448 รูเบิล! ลุกขึ้น ความแตกต่างระหว่างยอดคงเหลือในสกุลเงินดอลลาร์และยอดคงเหลือในรูเบิล.

ดังนั้นการคำนวณมูลค่าของสินทรัพย์และหนี้สินในสกุลเงินต่างประเทศใหม่ ณ วันที่รายงาน (นั่นคือรายเดือน) จึงถูกประดิษฐ์ขึ้นอย่างแม่นยำเพื่อคืนค่าการติดต่อระหว่างสกุลเงินและรูเบิลทุกครั้ง ณ สิ้นเดือน

ในกรณีนี้ การตีราคาใหม่ของบัญชี 52 ณ วันที่ 31 มกราคม 2014 จะมีลักษณะดังนี้:

D52 K91.01 2.5861 รูเบิล

ดังนั้นเราจึงประเมินมูลค่ายอดคงเหลือรูเบิลในบัญชี 52 สูงเกินไปด้วย 2.5861 รูเบิลด้วยค่าใช้จ่ายของรายได้อื่น ปรากฎว่าอัตราแลกเปลี่ยนได้เพิ่มขึ้นในช่วงเดือนนี้ - จึงเป็นรายได้ให้กับองค์กร หากอัตราแลกเปลี่ยนตก ในทางกลับกัน จะต้องมีค่าใช้จ่ายอื่นๆ

ดังนั้นหลังจากการประเมินใหม่ ยอดเดบิตในบัญชี 52 ณ สิ้นวันของวันที่ 31 มกราคม 2557 จะเป็น 1 USD และในเวลาเดียวกัน 35.2448 รูเบิล

แต่เวลาผ่านไป และเมื่อสิ้นเดือนกุมภาพันธ์ พวกเขาให้เงิน 1 ดอลลาร์แล้ว 36.0501 รูเบิล ซึ่งหมายความว่าเรามีความแตกต่างอีกครั้งระหว่างดอลลาร์และรูเบิลในบัญชี 52 และในเวลาเดียวกันรายได้อื่นก็เกิดขึ้นเนื่องจากอัตราแลกเปลี่ยนที่เพิ่มขึ้นในเดือนกุมภาพันธ์

การประเมินค่าใหม่จะให้รายการต่อไปนี้:

D52 K91.01 0.8053 รูเบิล

และยอดเดบิตในบัญชี 52 ณ สิ้นวันที่ 28 กุมภาพันธ์ 2557 จะเท่ากับ 1 USD และในเวลาเดียวกัน 36.0501 รูเบิล

ดังนั้น เราจะประเมิน ad infinitum อีกครั้ง ตราบใดที่เรารักษายอดคงเหลือที่ไม่เป็นศูนย์ในบัญชี 52 บัญชีสกุลเงินอื่นๆ จะถูกประเมินใหม่ในลักษณะเดียวกัน

นี่คือทฤษฎีโดยย่อของการตีราคาสกุลเงินต่างประเทศในการบัญชี ตอนนี้เรามาดูกันว่าทั้งหมดนี้ถูกนำไปใช้อย่างไรในโปรแกรมโดยใช้ตัวอย่างของ 1C: การบัญชี 8.3 (การแก้ไข 3.0):

กำลังโหลดอัตราแลกเปลี่ยนสำหรับปี 2014

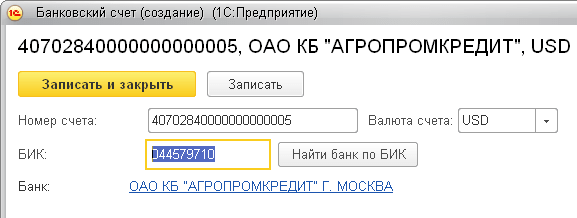

การเปิดบัญชีสกุลเงินต่างประเทศ (USD)

หากต้องการทำสิ่งนี้ ให้ไปที่ส่วน "หลัก" -> "องค์กร" และเปิดองค์กรของเราที่นั่น ():

ในบัตรองค์กรที่แผงด้านบน เลือกรายการ "บัญชีธนาคาร":

ในรายการบัญชีที่เปิดขึ้น ให้คลิกปุ่ม "สร้าง" และกรอกบัตรบัญชีปัจจุบันดังต่อไปนี้ (หมายเลขบัญชีและ BIC ระบุไว้เป็นตัวอย่าง อย่าลืมเลือกสกุลเงินของบัญชี USD):

คลิก "บันทึกและปิด"

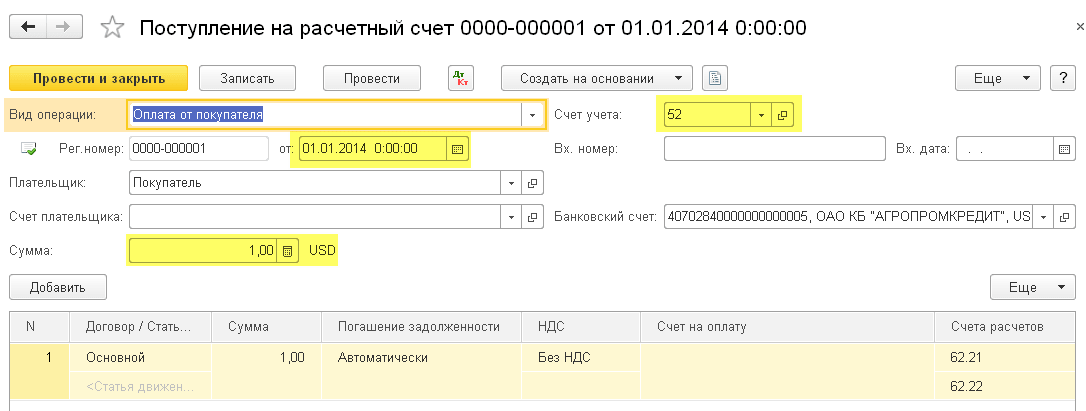

เรารวบรวมเงินจากผู้ซื้อ

ในการดำเนินการนี้ไปที่ส่วน "ธนาคารและโต๊ะเงินสด" และเลือกรายการ "ใบแจ้งยอดธนาคาร" ที่นั่น ():

คลิกปุ่ม "ใบเสร็จ" และกรอกใบแจ้งยอดธนาคารดังต่อไปนี้ (ใบเสร็จรับเงิน $01 เมื่อวันที่ 01/01/2557 จากคู่สัญญาใด ๆ ภายใต้ข้อตกลงใด ๆ บัญชีบัญชี - 52; บัญชีธนาคาร - บัญชีที่เราเพิ่งสร้างขึ้น):

คลิก "ปัดและปิด"

มาดูรายการเอกสาร (ปุ่ม DtKt ในสมุดรายวันใบแจ้งยอด):

เราเห็นว่ามีการโอนเงิน 1 ดอลลาร์ไปยังบัญชี 52 ตามอัตราแลกเปลี่ยน ณ วันที่ 01/01/2557 (เกี่ยวกับวิธีการดูอัตราแลกเปลี่ยนสำหรับวันที่ระบุใน 1C: การบัญชี)

ปิดยอดเดือนมกราคม

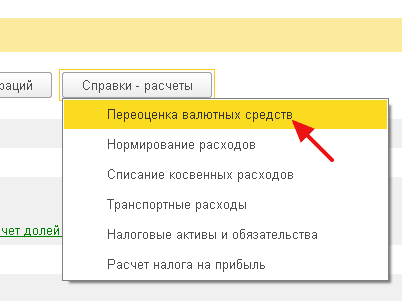

ไปที่ส่วน "การดำเนินการ" และเลือกรายการ "การปิดบัญชีเดือน" ที่นั่น ():

เลือกช่วงเวลามกราคม 2014 และคลิก "ปิดเดือน"

จากนั้นเราจะพบรายการ "การตีราคากองทุนสกุลเงิน" คลิกที่รายการแล้วเลือก "แสดงธุรกรรม":

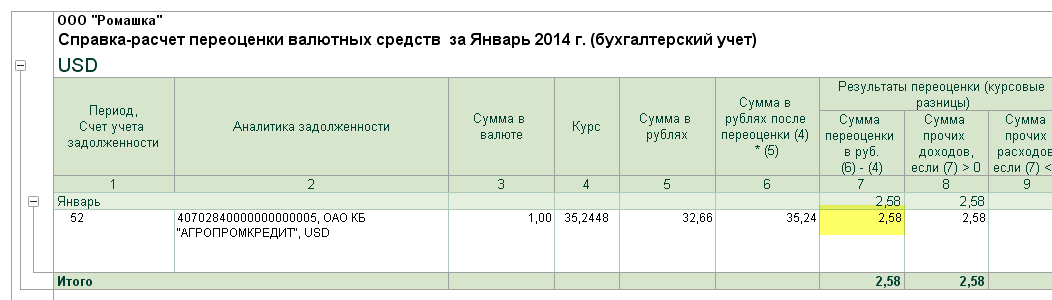

นี่คือส่วนต่างของอัตราแลกเปลี่ยนของเราที่ 2.58 รูเบิล:

ย้อนกลับไปตอนสิ้นเดือนของเดือนมกราคม 2014 และค้นหาปุ่ม "การคำนวณอ้างอิง" ที่นั่น คลิกที่มันและเลือกรายการ “การตีราคากองทุนสกุลเงิน”:

โปรแกรมจะสร้างรายงานพร้อมการคำนวณการตีราคากองทุนสกุลเงินใหม่:

ในทำนองเดียวกัน ปิดบัญชีทุกเดือนในเดือนกุมภาพันธ์เพื่อให้แน่ใจว่าการคำนวณเบื้องต้นของเราตรงกับลักษณะการทำงานของโปรแกรม

เราเก่ง แค่นั้นเอง

หากวิธีนี้ไม่ได้ผล อาจเป็นไปได้มากว่าบัญชีที่คุณคาดว่าจะคำนวณส่วนต่างของอัตราแลกเปลี่ยนจะรวมอยู่ในรายการบัญชีของคุณที่มีขั้นตอนการประเมินค่าใหม่พิเศษ

ในระหว่างกิจกรรมขององค์กรรัสเซียมีสิทธิ์เปิดบัญชีธนาคารรวมถึงสกุลเงินต่างประเทศและซื้อสินทรัพย์เป็นสกุลเงินต่างประเทศพร้อมกับก่อภาระหนี้ อย่างไรก็ตาม ภาษีและการบัญชีดำเนินการเป็นสกุลเงินในประเทศเท่านั้น การตีราคาใหม่ของยอดคงเหลือในสกุลเงินสะท้อนถึงสถานะทางการเงินที่แท้จริงขององค์กร

การประเมินค่าสกุลเงินใหม่คืออะไร

เมื่อพิจารณาว่ารูเบิลรัสเซียเป็นสกุลเงินเดียวที่ได้รับอนุญาตในการบัญชีขององค์กร ธุรกรรมทั้งหมดจะต้องประเมินเป็นรูเบิล เช่นเดียวกับบัญชีธนาคาร แม้ว่าจะถูกสร้างขึ้นเพื่อการชำระเงินเป็นสกุลเงินต่างประเทศก็ตาม นอกจากนี้ การตีราคาสกุลเงินต่างประเทศจะดำเนินการเมื่อมีธุรกรรมดังต่อไปนี้:

- การชำระด้วยเงินสดในรูปแบบเงินสดและไม่ใช่เงินสด

- เอกสารทางการเงินอื่น ๆ ที่แสดงสกุลเงินต่างประเทศ

- การลงทุนแลกเปลี่ยนเงินตราต่างประเทศทางการเงิน

- หนี้ของลูกหนี้และองค์กรต่อเจ้าหนี้ที่แสดงเป็นสกุลเงินต่างประเทศ

- การลงทุนเงินตราต่างประเทศในสินทรัพย์ที่มีตัวตนและสินทรัพย์อื่น

การตีราคายอดคงเหลือในสกุลเงินจะดำเนินการตามบรรทัดฐานของ PBU 3/2006 ซึ่งบังคับให้มีการบัญชีสินทรัพย์และหนี้สินที่แสดงเป็นสกุลเงินต่างประเทศตามกฎบางประการ ความถี่ของการคำนวณใหม่ขึ้นอยู่กับประเภทของสินทรัพย์ ตัวอย่างเช่น ธนาคารจะต้องประเมินสกุลเงินต่างประเทศใหม่ทุกวันตามอัตราแลกเปลี่ยนปัจจุบัน องค์กรอื่นไม่จำเป็นต้องดำเนินการตีราคาใหม่รายวัน แต่ก็เพียงพอที่จะดำเนินการที่คล้ายกันเมื่อปิดรอบระยะเวลาบัญชี วันที่สำหรับการแก้ไขราคาสินทรัพย์อาจตรงกับเหตุการณ์ต่อไปนี้:

- ดำเนินการ;

- สิ้นงวด (วันสุดท้ายของเดือน)

การตีราคาสกุลเงินใหม่ในการบัญชี

เมื่อพิจารณาว่ามูลค่าของรูเบิลรัสเซียที่เกี่ยวข้องกับสกุลเงินต่างประเทศมีการเปลี่ยนแปลงอยู่ตลอดเวลา การตีราคาใหม่จะนำไปสู่การเกิดขึ้นของปรากฏการณ์ดังกล่าว เช่น ความแตกต่างของอัตราแลกเปลี่ยน เป็นผลให้องค์กรได้รับรายได้เพิ่มเติมเมื่อผลลัพธ์เป็นบวกหรือขาดทุนเกิดขึ้นเมื่ออัตราแลกเปลี่ยนติดลบ ผลต่างที่เกิดขึ้นนั้นมาจากบัญชี 91 และจัดเป็นรายได้หรือค่าใช้จ่ายอื่นขึ้นอยู่กับผลลัพธ์

การประเมินค่าใหม่ของธุรกรรมสกุลเงินสร้างอะไร การรับส่วนต่างของอัตราแลกเปลี่ยนที่เป็นบวกจะถูกบันทึกดังนี้: Dt 57 – Kt 91.1 ค่าลบเมื่อแปลงสกุลเงิน: Dt 91.2 – Kt 57

การซื้อและการประเมินค่าใหม่ของสกุลเงินของธุรกรรมที่ดำเนินการโดยองค์กรเกี่ยวข้องกับสิ่งต่อไปนี้:

- Dt 57 – Kt 51 – ต้นทุนในการซื้อสกุลเงิน

- Dt 52 – Kt 57 – เติมเต็มบัญชีสกุลเงินต่างประเทศ

- Dt 91.2 – Kt 57 – การกำหนดส่วนต่างที่ได้รับตามผลการขายสกุลเงินต่างประเทศโดยธนาคารและอัตราแลกเปลี่ยนปัจจุบันของธนาคารกลาง

- Dt 52 – Kt 91.1 – การระบุผลต่างของอัตราแลกเปลี่ยนที่เป็นบวก

- Dt 91.2 – Kt 52 – ผลต่างติดลบ

การขายเงินทุนจากต่างประเทศถือว่าการประเมินค่าใหม่ของบัญชีสกุลเงินต่างประเทศจะสร้างรายการต่อไปนี้:

- Dt 57 – Kt 52 – สกุลเงินเดบิตจากบัญชี

- Dt 57 – Kt 91.1 – เกิดผลต่างของอัตราแลกเปลี่ยนที่เป็นบวก

- Dt 91.2 – Kt 57 – การก่อตัวของส่วนต่างของอัตราแลกเปลี่ยนติดลบ

- Dt 51 – Kt 57 – ได้รับรายได้จากการขายเข้าบัญชีรูเบิล

- Dt 91.2 – Kt 57 – ความแตกต่างระหว่างอัตราของธนาคารเมื่อซื้อสกุลเงินต่างประเทศและอัตราของธนาคารกลางในปัจจุบันได้รับการแก้ไขแล้ว

การชำระบัญชีในสกุลเงินต่างประเทศกับบุคคลอื่นจะถูกคำนวณใหม่ตามอัตราแลกเปลี่ยนของธนาคารกลางที่มีผลในวันที่เกิดธุรกรรม:

- Dt 52 – Kt 62 – การรับรายได้เป็นสกุลเงินต่างประเทศ

- Dt 52 – Kt 66, 67 – กองทุนที่ได้รับเป็นเงินกู้สกุลเงินต่างประเทศ

- Dt 52 – Kt 75, 76 – รับเงินทุนจากผู้ก่อตั้งและบุคคลอื่น

- Dt 60, 66, 67, 75, 76 – Kt 52 – กองทุนสกุลเงินต่างประเทศถูกใช้ไปเพื่อชำระภาระผูกพัน

หากองค์กรเป็นเจ้าของสินทรัพย์บางส่วนที่ตั้งอยู่ในต่างประเทศ การประเมินจะต้องดำเนินการเมื่อสิ้นสุดงวดด้วย บริษัทแม่จะต้องจัดทำรายงานเป็นรูเบิล

การตีราคาสกุลเงินใหม่ในการบัญชีภาษี

เมื่อดูแลรักษาการบัญชีภาษีในองค์กรการตีราคาบัญชีสกุลเงินต่างประเทศและสินทรัพย์อื่น ๆ ก็มีความสำคัญเช่นกัน วันที่ดำเนินการถือเป็นช่วงเวลาเดียวกับในการบัญชี - ในวันที่ทำธุรกรรมและเมื่อสิ้นสุดรอบระยะเวลา

ผลลัพธ์ของการแปลงสินทรัพย์ที่เป็นเงินตราต่างประเทศมีเหตุการณ์ดังต่อไปนี้:

- การเกิดขึ้นของความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก เพิ่มรายได้ขององค์กรและตามฐานภาษีเมื่อคำนวณภาษีเงินได้

- ผลต่างของอัตราแลกเปลี่ยนติดลบจะรวมอยู่ในค่าใช้จ่ายอื่นๆ ถือเป็นค่าใช้จ่ายที่ไม่ได้ดำเนินการในการกำหนดภาษีเงินได้

สำหรับองค์กรที่ใช้ระบบภาษีแบบง่าย จะใช้กฎที่แตกต่างกันเล็กน้อยสำหรับการใช้ผลการตีราคากองทุนใหม่ การมีความแตกต่างเชิงบวกเมื่อแปลงอัตราแลกเปลี่ยนส่งผลต่อการเพิ่มขึ้นของภาษีแบบง่าย อย่างไรก็ตาม ต้นทุนผลลัพธ์ที่เกิดจากความแตกต่างเชิงลบเมื่อองค์กรแปลงสกุลเงินโดยใช้ระบบภาษีแบบง่ายจะไม่ถูกนำมาพิจารณา

การแปลงสินทรัพย์สกุลเงินต่างประเทศเป็นรูเบิลรัสเซียส่งผลกระทบต่อผลลัพธ์ทางการเงินขั้นสุดท้าย ในกรณีนี้จำเป็นต้องยึดตามอัตราของธนาคารกลางที่มีผลใช้บังคับ ณ วันที่ประเมินราคาใหม่

องค์กรรัสเซียมีสิทธิ์เปิดบัญชีสกุลเงินต่างประเทศโดยไม่มีข้อจำกัดในธนาคารที่มีใบอนุญาตที่เหมาะสม การปรากฏตัวขององค์กรรัสเซียที่มีบัญชีสกุลเงินต่างประเทศซึ่งมีกองทุนอยู่นั้นจำเป็นต้องมีการประเมินค่ายอดคงเหลือในสกุลเงินต่างประเทศเป็นระยะ ๆ โดยไม่คำนึงถึงวัตถุประสงค์ในการเปิดบัญชี นี่เป็นเพราะความจริงที่ว่าภาระผูกพันทั้งหมดในอาณาเขตของประเทศของเราได้รับการปฏิบัติตามในรูเบิล การบัญชีได้รับการดูแลในสกุลเงินประจำชาติของรัสเซียทั้งการบัญชีและภาษี ให้เราพิจารณาคุณสมบัติของการตีราคาใหม่ดังกล่าวในบริบทของการบัญชีและการบัญชีภาษี

การตีราคาสกุลเงินใหม่ในการบัญชี

ไม่ว่าสกุลเงินที่รัฐต่างประเทศเปิดบัญชีในธนาคารรัสเซียเขามีหน้าที่ต้องเก็บบันทึกตามกฎหมายของรัสเซีย

ดังที่ได้กล่าวไว้ข้างต้น รูเบิลรัสเซียเป็นหน่วยการเงินเพียงหน่วยเดียวที่องค์กรและองค์กรของรัสเซียต้องเก็บรักษาบันทึกทางบัญชี ดังนั้นสกุลเงินที่มีอยู่ในบัญชีของบุคคลที่เกี่ยวข้องอาจถูกแปลงเป็นสกุลเงินประจำชาติของสหพันธรัฐรัสเซียตามอัตราที่กำหนดโดยธนาคารกลาง

ตามกฎแล้วกำหนดเวลาในการตีราคากองทุนเงินตราต่างประเทศมีดังนี้:

- วันที่ทำธุรกรรม

- วันสุดท้ายของเดือน

ในวันเหล่านี้จะมีการคำนวณใหม่ในอัตราที่เหมาะสมซึ่งกำหนดโดยธนาคารกลางสำหรับวันนี้

การคำนวณใหม่จะต้องดำเนินการโดยสัมพันธ์กับทั้งสกุลเงินที่ได้รับเข้าบัญชีและลูกหนี้

ความผันผวนของอัตราแลกเปลี่ยนของสกุลเงินประจำชาติรัสเซียที่เกี่ยวข้องกับอัตราแลกเปลี่ยนของต่างประเทศจะนำไปสู่การเกิดความแตกต่างของอัตราแลกเปลี่ยนอย่างหลีกเลี่ยงไม่ได้ซึ่งจะถูกเปิดเผยในรูปแบบของจำนวนเงินเฉพาะตามผลของการประเมินค่าสกุลเงินใหม่

ผลลัพธ์ของการคำนวณใหม่อาจเป็น:

- ด้วยความแตกต่างเชิงบวก ในกรณีนี้จะพิจารณาความแตกต่างในรายได้อื่นด้วย

- มีความแตกต่างเชิงลบ ในกรณีนี้ ส่วนต่างจะรวมอยู่ในค่าใช้จ่ายอื่นๆ แล้ว

เมื่อประเมินยอดดุลสกุลเงินใหม่ในการบัญชี รายการต่อไปนี้จะถูกสร้างขึ้น:

- มีความแตกต่างเชิงบวก: Dt 57- Kt 91-1;

- มีความแตกต่างเชิงลบ: Dt 91-2 - Kt 57

ขอแนะนำให้สะท้อนกฎของการตีราคาใหม่ภายใต้การพิจารณาในนโยบายการบัญชีขององค์กร

การตีราคาใหม่ของยอดดุลสกุลเงินในการบัญชีภาษี

นอกจากนี้ยังจำเป็นต้องคำนวณสกุลเงินใหม่เพื่อวัตถุประสงค์ในการบัญชีภาษี

ระยะเวลาของการตีราคาใหม่ในการบัญชีภาษีไม่แตกต่างจากการคำนวณใหม่ดำเนินการในลักษณะเดียวกัน:

- หรือตีราคาใหม่ในวันที่เกิดรายการ

- หรือการประเมินค่าสกุลเงินใหม่เมื่อสิ้นเดือน

อันเป็นผลมาจากการตีราคาใหม่เนื่องจากความผันผวนของอัตราแลกเปลี่ยนรูเบิลจะเกิดสิ่งต่อไปนี้:

- หรือความแตกต่างเชิงบวก ในกรณีนี้ความแตกต่างจะถูกนำมาพิจารณาในรายได้ที่ไม่ได้ดำเนินการ การเกิดขึ้นของรายได้ที่ไม่ได้มาจากการดำเนินงานส่งผลให้ฐานภาษีเพิ่มขึ้นสำหรับภาษีเงินได้และภาษีเนื่องจากการใช้ "การเก็บภาษีแบบง่าย"

- หรือความแตกต่างเชิงลบ ในกรณีนี้ความแตกต่างจะถูกนำมาพิจารณาโดยเป็นส่วนหนึ่งของต้นทุนที่ไม่ได้ดำเนินการเมื่อคำนวณภาษีเงินได้ ในการคำนวณอัตรา "แบบง่าย" จะไม่คำนึงถึงความแตกต่างเชิงลบจากการตีราคาสกุลเงินใหม่ (จดหมายกระทรวงการคลังลงวันที่ 25 กรกฎาคม 2555)

ดังนั้นเราจึงได้ข้อสรุปว่าการตีราคาสกุลเงินในการบัญชีและการบัญชีภาษีมีความสำคัญอย่างยิ่งเพราะ ก่อให้เกิดการบันทึกการเกิดขึ้นของรายได้หรือค่าใช้จ่ายเพิ่มเติมในวันที่กำหนด (ขึ้นอยู่กับผลลัพธ์ที่คำนวณความแตกต่างของอัตราแลกเปลี่ยน)

อัตราแลกเปลี่ยนเทียบกับรูเบิลซึ่งกำหนดโดยธนาคารกลางสำหรับวันที่ระบุเป็นพื้นฐานสำหรับการคำนวณการตีราคาใหม่ของสกุลเงินต่างประเทศทั้งในด้านภาษีและการบัญชี