1s'de üretim raporu 8.3. 1C'de bitmiş ürünlerin muhasebeleştirilmesi: Muhasebe

1C: Muhasebe 8 programında üretim maliyetlerinin muhasebeleştirilmesi, kalem grupları (faaliyet türleri) bağlamında gerçekleştirilir. İlk önce “Nomenklatür Grupları” dizinine girilmeleri gerekir ( menü: “İşletme - Mallar (malzemeler, ürünler, hizmetler)”).Örnek:

Doğrudan üretim maliyetleri 20 “Ana üretim” ve 23 “Yardımcı üretim” hesaplarına kaydedilmektedir. Bu, belirli türde üretilmiş ürünlere (yarı mamul ürünler, üretim hizmetleri) atfedilebilecek her şeyi içerir: üretim için silinen hammaddeler, sermaye ekipmanının amortismanı, üretim işçilerinin ücretleri ve bordro vergileri ile bazı hizmetler.

Ay içerisinde “Talep-fatura”, “Mal ve hizmet girişi” (“Hizmetler” sekmesi), “Avans raporu” (“Diğer” sekmesi), “Bordro” gibi belgeler kullanılarak doğrudan maliyetler programa yansıtılır. ”ve ayrıca düzenleyici işlemler “Sabit varlıkların amortismanı ve amortismanı”, “Bordrodan vergilerin (katkıların) hesaplanması” ve diğerleri. Hem belgelerde hem de amortisman giderlerini yansıtma ve ücretleri muhasebeye yansıtma yöntemlerinde isimlendirme grubunun doğru belirtilmesine dikkat etmelisiniz.

Doğrudan üretim maliyetlerine örnekler

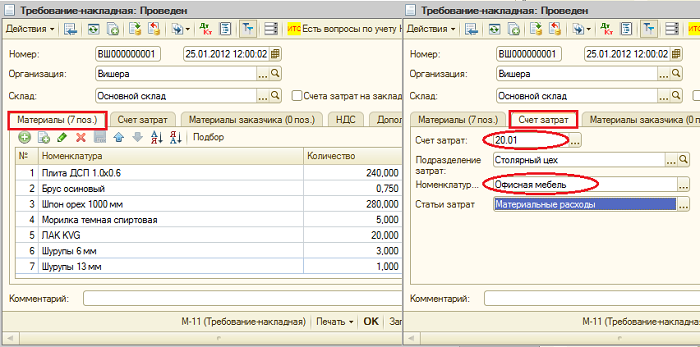

“İhtiyaç-fatura” belgesi (“Üretim” menüsü veya sekmesi) üretim için malzemelerin silinmesini yansıtır. Maliyet hesabı ve analizler Maliyet Hesabı sekmesinde listelenir. Belgeyi kaydederken, hesap 20'ye (bölüm, kalem grubu, maliyet kalemi) karşılık gelen analizlerle birlikte Dt 20.01 Kt 10 kaydı oluşturulacaktır.

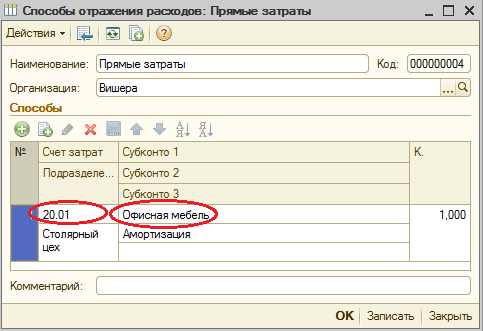

Amortisman giderlerini yansıtma yöntemi (“İşletim Sistemi” veya “Maddi Olmayan Duran Varlıklar” menüsü veya sekmesi). Muhasebe için sabit bir varlığı kabul ederken (maddi olmayan varlıkların muhasebe için kabul edilmesi, iş kıyafetlerinin işletmeye alınması) bu yöntemi seçerseniz, bu sabit kıymetin amortismanı (maddi olmayan varlıkların amortismanı, iş kıyafetleri maliyetinin geri ödenmesi) belirtilen hesap ve maliyet analizleri. Bu durumda Dt 20.01 Kt 02.01 kaydı oluşturulacaktır.

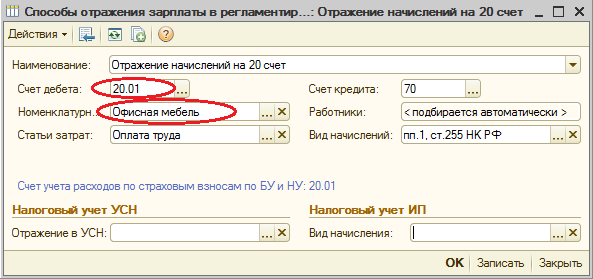

Ücretleri muhasebeye yansıtma yöntemi (menü veya “Maaş” sekmesi). Tahakkukta bu yöntemi belirtmeniz durumunda çalışanın maaş ve bordro vergileri uygun hesap ve maliyet analitiğine yansıtılacaktır. Bu durumda maaş tahakkuk ettirilirken Dt 20.01 Kt 70 kaydı oluşturulacaktır.

Ay sonunda 20 ve 23 numaralı hesaplarda toplanan doğrudan giderler, ürün gruplarına (faaliyet türleri) göre üretilen ürünler ile devam eden işler arasında dağıtılır. Dağıtım rutin ay sonu kapanış işlemleriyle gerçekleşir.

Ayrıca sırasıyla 25 ve 26 numaralı hesaplarda muhasebeleştirilen genel üretim ve genel işletme giderleri bulunmaktadır.

Ay içindeki genel üretim giderleri 25 numaralı hesaba yansıtılır. Bunları yansıtmak için doğrudan maliyetleri yansıtan belgeler kullanılabilir. Ay sonunda, 25. hesapta toplanan maliyetler, rutin işlemler kullanılarak, dağıtım esasına uygun olarak belirli bir bölüm dahilinde kalem grupları (faaliyet türleri) itibarıyla 20. hesaba dağıtılır.

Ay içindeki genel iş giderleri 26 numaralı hesaba yansıtılır. Bunları yansıtmak için doğrudan maliyetleri yansıtan belgeler kullanılabilir. Ay sonunda 26 nolu hesapta toplanan masraflar iki şekilde yazılabilir. Seçilen dağıtım tabanına uygun olarak tüm işletmenin kalem gruplarına (faaliyet türleri) göre 20 hesabına dağıtılabilirler. Veya “doğrudan maliyetlendirme” yönteminin kullanılması durumunda genel işletme giderleri, satış geliriyle orantılı olarak doğrudan 90.08 “Yönetim giderleri” hesabına yazılır.

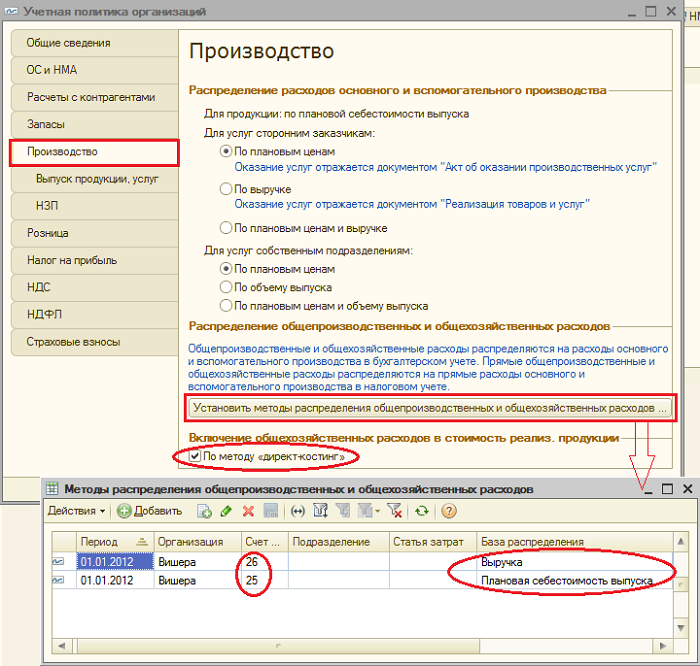

Maliyet muhasebesi, kuruluşun muhasebe politikası (menü veya "Kurumsal" sekmesi) biçiminde ayarlanır.

“Üretim” sekmesinde “Dağıtım yöntemlerini belirle…” butonu kullanılarak genel ve genel üretim giderlerinin dağıtılma yöntemleri belirtilir. Açılan formda, her hesap için çıktı hacmi, planlanan üretim maliyeti, ücretler, malzeme maliyetleri, gelir, doğrudan maliyetler ve doğrudan maliyetlerin ayrı ayrı kalemleri olabilecek dağıtım tabanını belirtmeniz gerekir. Gerekirse bölümlere ve maliyet kalemlerine göre dağıtım yöntemlerini detaylandırabilirsiniz.

Burada doğrudan maliyetlendirme yönteminin kullanımını ve hizmetler için üretim maliyetlerinin dağıtımını yapılandırabilirsiniz.

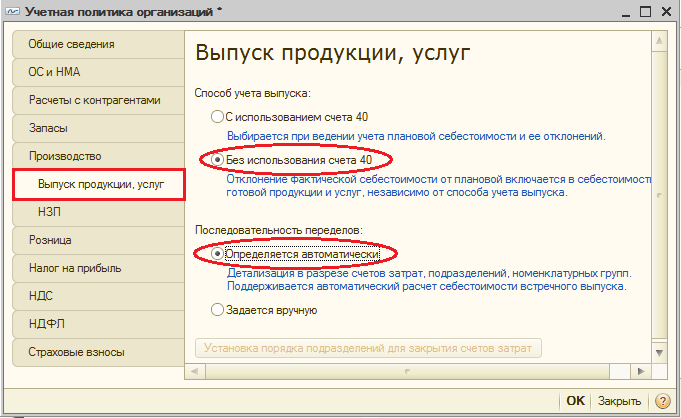

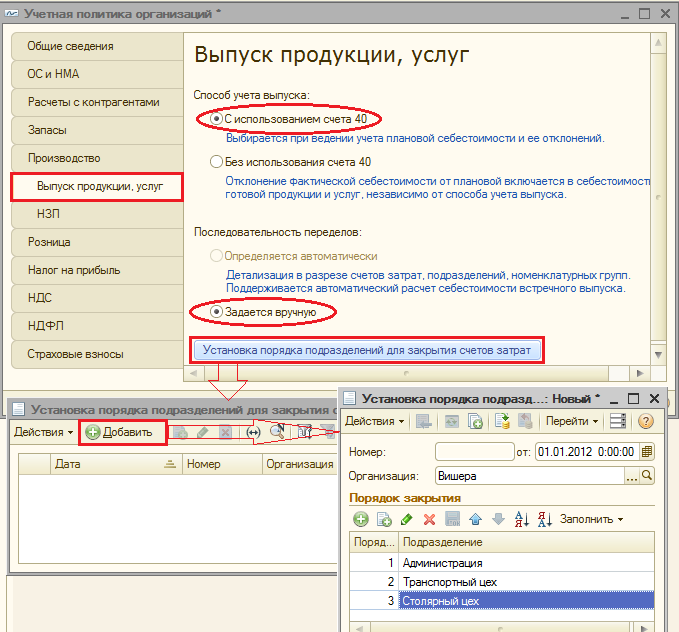

“Ürün Çıktısı” sekmesinde, hesap 40'ı kullanarak veya kullanmadan, bitmiş ürünlerin (yarı mamul ürünler, üretim hizmetleri) çıktısı için muhasebe yöntemini seçersiniz. Burada ayrıca, yeniden dağıtım sırasının tanımını da belirtmeniz gerekir. Çoklu dağıtım üretimi için önemli olan hesapların kapatılması. Otomatik algılamayı seçmeniz önerilir. Üretim, hesap 40 kullanılarak planlanan maliyetle muhasebeleştirilirse, yeniden dağıtım sırasının otomatik olarak hesaplanması mümkün değildir. Bu durumda, manuel yöntemi seçmeniz ve ardından hesapları kapatmak için (düğmeyi kullanarak) bölümlerin sırasını manuel olarak ayarlamanız gerekir.

İşleme adımları sırasının otomatik olarak belirlenmesi ayarlanır:

Yeniden bölümleme sırasının manuel olarak belirlenmesi ayarlandı, bölümlerin sırası belirlendi:

Bitmiş ürünlerin üretimi ve satışı

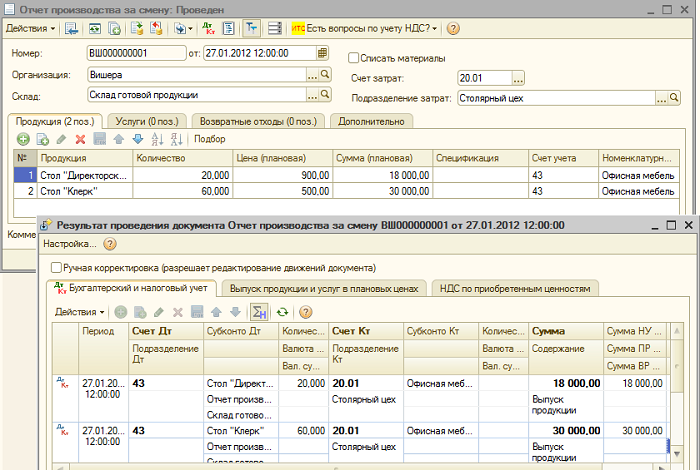

Ürünlerin çıktısı (yarı mamul ürünler, kendi bölümlerine yönelik üretim hizmetleri) programa “Vardiya için üretim raporu” (“Üretim” menüsü veya sekmesi) belgesi ile yansıtılır. Üretilen ürünler planlanan maliyet üzerinden muhasebeleştirilir, belge Dt 43 Kt 20 kaydını oluşturur (veya hesap 40'ın kullanımı belirtildiyse Dt 43 Kt 40 kaydını oluşturur). Piyasaya sürülen ürün için ürün grubunun doğru şekilde belirtilmesi gerekmektedir.“Vardiya üretim raporu” belgesi ve uygulamasının sonucu (hesap 40 kullanılmaz):

Programdaki maliyeti doğru hesaplamak için, ürün grupları (faaliyet türleri) bağlamında gelir ve giderlerin eşleştirilmesi ilkesine uymak gerekir. Yani, bir ürün grubuna ilişkin maliyetler varsa, bunların bu ürün grubuna ilişkin çıktı ve gelire karşılık gelmesi gerekir.

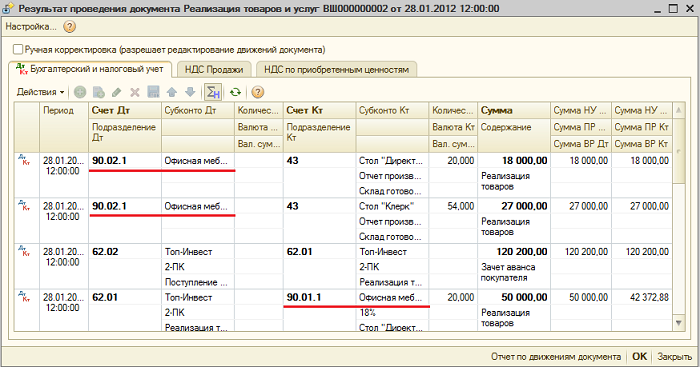

Bitmiş ürünlerin satışları, "Mal ve hizmet satışları" belgesine yansıtılır ve bir gelir girişi oluşturulur: Dt 62 Kt 90,01 ve satılan malların maliyetini yazmak için bir kayıt: Dt 90,02 Kt 43. Hesap analitiği 90,01 ve 90.02 - madde grupları (faaliyet türleri).

Ürün satışları için belge uygulamasının sonucu:

Dönemin kapatılması ve fiili maliyetin hesaplanması

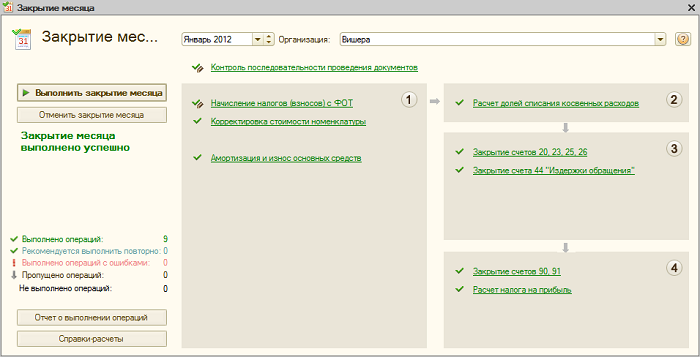

Ay sonlarında rutin işlemlerle maliyet hesaplarının kapatılması ve üretilen ürünlerin (yarı mamul) fiili maliyetinin hesaplanması gerçekleştirilir. Önceden, sabit varlıkların ve maddi olmayan varlıkların amortismanını hesaplamak, iş kıyafeti maliyetlerini geri ödemek, ertelenmiş giderleri yazmak, ücretleri ve bordro vergilerini hesaplamak için rutin işlemlerin yapılması gerekiyordu.Rutin “Ay Kapanışı” işlemini kullanabilirsiniz ( menü: "İşlemler"). Bu durumda programın kendisi hangi rutin işlemlerin gerekli olduğunu "belirleyecek" ve bunları doğru sırayla gerçekleştirecektir. “Ay kapanışı gerçekleştir” butonu tıklanarak işlem gerçekleşir.

“Hesap 20, 23, 25, 26'nın kapatılması” rutin işlemini gerçekleştirirken, birkaç aşama gerçekleştirilir: dolaylı maliyetlerin dağıtımı (belirlenen “Dağıtım Yöntemlerine” göre), her ürün ve her bölüm için doğrudan maliyetlerin hesaplanması, maliyet ayarlaması.

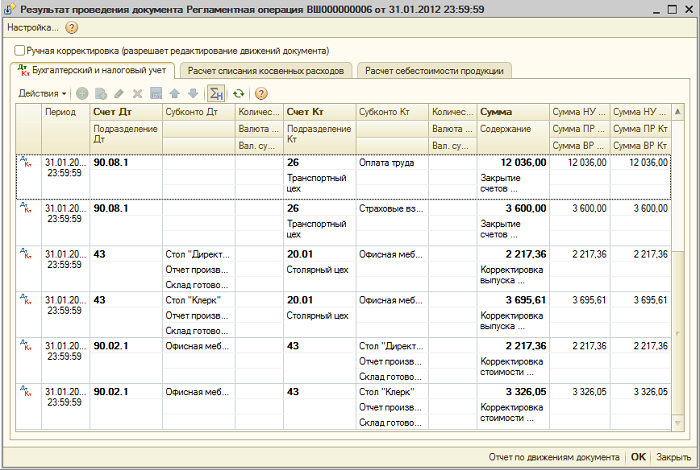

“20, 23, 25, 26 numaralı hesapların kapatılması” işlemine bir örnek verelim (kurum “doğrudan maliyetlendirme” yöntemini kullanıyor). Hesap 26'yı kapatmak (hepsi şekilde görünmüyor), ürün çıktısını ayarlamak ve satılan malların maliyetini ayarlamak için girişler var. (Fiili maliyetin planlanandan düşük olması durumunda düzenleme tutarları da negatif olabilir).

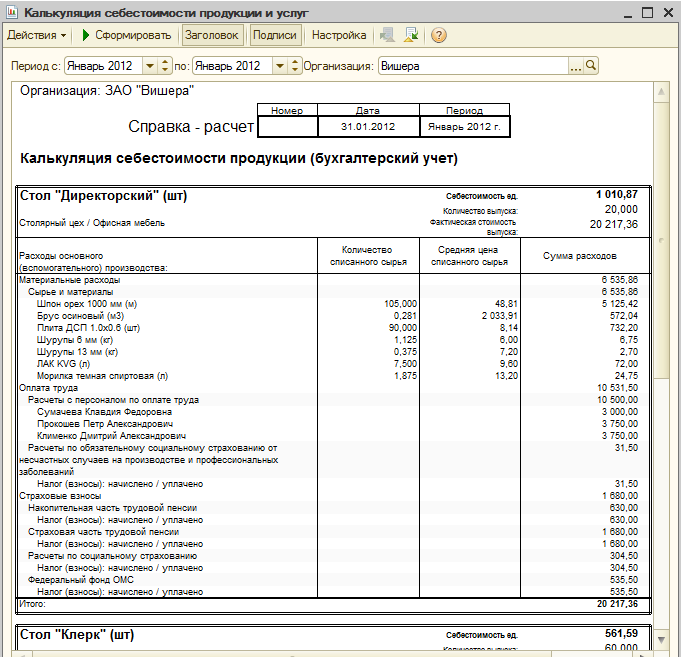

Maliyet hesaplarını kapattıktan sonra hesaplama sertifikaları oluşturabilirsiniz (“Ay Kapanışı” işleminden veya menü: “Raporlar - Yardım ve hesaplamalar»).

Yardım hesaplaması “Hesaplama”:

"Ürün maliyeti" hesaplamasına yardımcı olun:

Bitmemiş üretim

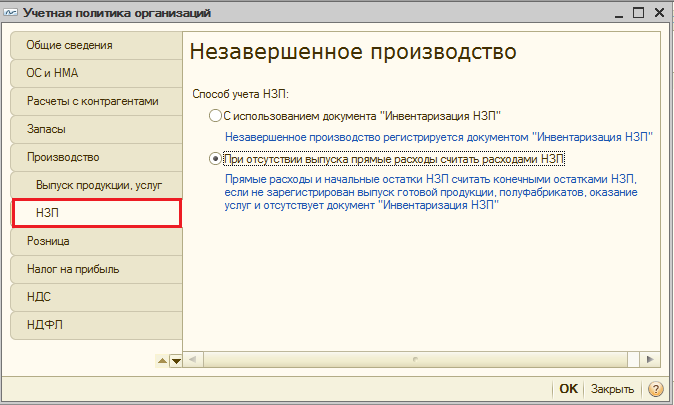

Dönem içinde üretim giderleri yapılmışsa ancak çıktı yoksa (yarı mamuller, üretim hizmetleri) veya eksikse, hesap 20 kapatılmaz, devam eden işin değeri (WIP) üzerinde kalır ve bir sonraki aya aktarılır. Devam eden işin muhasebesi, kuruluşun muhasebe politikası biçiminde "WIP" sekmesinde yapılandırılabilir. Varsayılan yöntem genellikle "İbranın olmaması durumunda, doğrudan giderleri Devam Eden Çalışma giderleri olarak dikkate alın" şeklindedir:

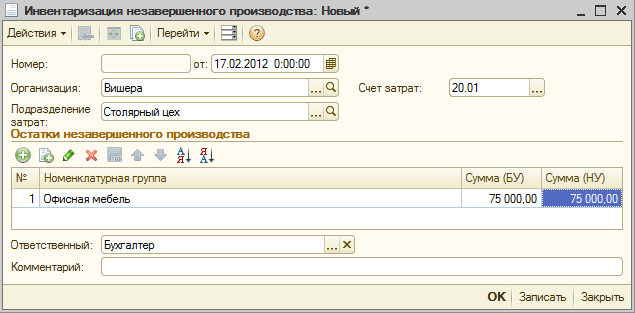

Muhasebe politikasında yarı mamul muhasebe yöntemi “Yiyecek Envanterinin Kullanılması” belgesi seçilmişse, devam eden çalışmalar var ise ay kapanışından önce “Yiyecek Envanteri” belgesinin girilmesi gerekecektir. Burada her öğe grubu için devam eden çalışma miktarları manuel olarak gösterilir.

02.09.2012

Üretim maliyeti

1C: Muhasebe 8 programında üretim maliyetlerinin muhasebeleştirilmesi, kalem grupları (faaliyet türleri) bağlamında gerçekleştirilir. Öncelikle “Nomenklatür Grupları” dizinine girilmeleri gerekir ( menü: “İşletme - Mallar (malzemeler, ürünler, hizmetler)”).

Örnek:

Doğrudan üretim maliyetleri 20 “Ana üretim” ve 23 “Yardımcı üretim” hesaplarına kaydedilmektedir. Bu, belirli türde üretilmiş ürünlere (yarı mamul ürünler, üretim hizmetleri) atfedilebilecek her şeyi içerir: üretim için silinen hammaddeler, sermaye ekipmanının amortismanı, üretim işçilerinin ücretleri ve bordro vergileri ile bazı hizmetler.

Hazır çözümler (kuruluma hazırdır ve ek konfigürasyon gerektirmez)

Ay içerisinde “Talep-fatura”, “Mal ve hizmet girişi” (“Hizmetler” sekmesi), “Avans raporu” (“Diğer” sekmesi), “Bordro” gibi belgeler kullanılarak doğrudan maliyetler programa yansıtılır. ”ve ayrıca düzenleyici işlemler “Sabit varlıkların amortismanı ve amortismanı”, “Bordrodan vergilerin (katkıların) hesaplanması” ve diğerleri. Hem belgelerde hem de amortisman giderlerini yansıtma ve ücretleri muhasebeye yansıtma yöntemlerinde isimlendirme grubunun doğru belirtilmesine dikkat etmelisiniz.

Doğrudan üretim maliyetlerine örnekler

“Gereksinim faturası” belgesi (menü veya “Üretim” sekmesi), üretim için malzemelerin silinmesini yansıtır. Maliyet hesabı ve analizler Maliyet Hesabı sekmesinde listelenir. Belgeyi kaydederken, hesap 20'ye (bölüm, kalem grubu, maliyet kalemi) karşılık gelen analizlerle birlikte Dt 20.01 Kt 10 kaydı oluşturulacaktır.

Amortisman giderlerini yansıtma yöntemi (“İşletim Sistemi” veya “Maddi Olmayan Duran Varlıklar” menüsü veya sekmesi). Muhasebe için sabit bir varlığı kabul ederken (maddi olmayan varlıkların muhasebe için kabul edilmesi, iş kıyafetlerinin işletmeye alınması) bu yöntemi seçerseniz, bu sabit kıymetin amortismanı (maddi olmayan varlıkların amortismanı, iş kıyafetleri maliyetinin geri ödenmesi) belirtilen hesap ve maliyet analizleri. Bu durumda Dt 20.01 Kt 02.01 kaydı oluşturulacaktır.

Ücretleri muhasebeye yansıtma yöntemi (menü veya “Maaş” sekmesi). Tahakkukta bu yöntemi belirtmeniz durumunda çalışanın maaş ve bordro vergileri uygun hesap ve maliyet analitiğine yansıtılacaktır. Bu durumda maaş tahakkuk ettirilirken Dt 20.01 Kt 70 kaydı oluşturulacaktır.

Ay sonunda 20 ve 23 numaralı hesaplarda toplanan doğrudan giderler, ürün gruplarına (faaliyet türleri) göre üretilen ürünler ile devam eden işler arasında dağıtılır. Dağıtım rutin ay sonu kapanış işlemleriyle gerçekleşir.

Ayrıca sırasıyla 25 ve 26 numaralı hesaplarda muhasebeleştirilen genel üretim ve genel işletme giderleri bulunmaktadır.

Ay içindeki genel üretim giderleri 25 numaralı hesaba yansıtılır. Bunları yansıtmak için doğrudan maliyetleri yansıtan belgeler kullanılabilir. Ay sonunda, 25. hesapta toplanan maliyetler, rutin işlemler kullanılarak, dağıtım esasına uygun olarak belirli bir bölüm dahilinde kalem grupları (faaliyet türleri) itibarıyla 20. hesaba dağıtılır.

Ay içindeki genel iş giderleri 26 numaralı hesaba yansıtılır. Bunları yansıtmak için doğrudan maliyetleri yansıtan belgeler kullanılabilir. Ay sonunda 26 nolu hesapta toplanan masraflar iki şekilde yazılabilir. Seçilen dağıtım tabanına uygun olarak tüm işletmenin kalem gruplarına (faaliyet türleri) göre 20 hesabına dağıtılabilirler. Veya “doğrudan maliyetlendirme” yönteminin kullanılması durumunda genel işletme giderleri, satış geliriyle orantılı olarak doğrudan 90.08 “Yönetim giderleri” hesabına yazılır.

Maliyet muhasebesi, kuruluşun muhasebe politikası (menü veya "Kurumsal" sekmesi) biçiminde ayarlanır.

“Üretim” sekmesinde “Dağıtım yöntemlerini belirle…” butonu kullanılarak genel ve genel üretim giderlerinin dağıtılma yöntemleri belirtilir. Açılan formda, her hesap için çıktı hacmi, planlanan üretim maliyeti, ücretler, malzeme maliyetleri, gelir, doğrudan maliyetler ve doğrudan maliyetlerin ayrı ayrı kalemleri olabilecek dağıtım tabanını belirtmeniz gerekir. Gerekirse bölümlere ve maliyet kalemlerine göre dağıtım yöntemlerini detaylandırabilirsiniz.

Burada doğrudan maliyetlendirme yönteminin kullanımını ve hizmetler için üretim maliyetlerinin dağıtımını yapılandırabilirsiniz.

“Ürün Çıktısı” sekmesinde, hesap 40'ı kullanarak veya kullanmadan, bitmiş ürünlerin (yarı mamul ürünler, üretim hizmetleri) çıktısı için muhasebe yöntemini seçersiniz. Burada ayrıca, yeniden dağıtım sırasının tanımını da belirtmeniz gerekir. Çoklu dağıtım üretimi için önemli olan hesapların kapatılması. Otomatik algılamayı seçmeniz önerilir. Üretim, hesap 40 kullanılarak planlanan maliyetle muhasebeleştirilirse, yeniden dağıtım sırasının otomatik olarak hesaplanması imkansızdır. Bu durumda, manuel yöntemi seçmeniz ve ardından hesapları kapatmak için (düğmeyi kullanarak) bölümlerin sırasını manuel olarak ayarlamanız gerekir.

İşleme adımları sırasının otomatik olarak belirlenmesi ayarlanır:

Yeniden bölümleme sırasının manuel olarak belirlenmesi ayarlandı, bölümlerin sırası belirlendi:

Bitmiş ürünlerin üretimi ve satışı

Ürünlerin çıktısı (yarı mamul ürünler, kendi bölümlerine yönelik üretim hizmetleri) programa “Vardiya Üretim Raporu” (“Üretim” menüsü veya sekmesi) belgesi ile yansıtılır. Üretilen ürünler planlanan maliyet üzerinden muhasebeleştirilir, belge Dt 43 Kt 20 kaydını oluşturur (veya hesap 40'ın kullanımı belirtildiyse Dt 43 Kt 40 kaydını oluşturur). Piyasaya sürülen ürün için ürün grubunun doğru şekilde belirtilmesi gerekmektedir.

“Vardiya üretim raporu” belgesi ve uygulamasının sonucu (hesap 40 kullanılmaz):

Programdaki maliyeti doğru hesaplamak için, ürün grupları (faaliyet türleri) bağlamında gelir ve giderlerin eşleştirilmesi ilkesine uymak gerekir. Yani, bir ürün grubuna ilişkin maliyetler varsa, bunların bu ürün grubuna ilişkin çıktı ve gelire karşılık gelmesi gerekir.

Bitmiş ürünlerin satışları, "Mal ve hizmet satışları" belgesine yansıtılır ve bir gelir girişi oluşturulur: Dt 62 Kt 90,01 ve satılan malların maliyetini yazmak için bir kayıt: Dt 90,02 Kt 43. Hesap analitiği 90,01 ve 90.02 – madde grupları (faaliyet türleri).

Ürün satışları için belge uygulamasının sonucu:

Dönemin kapatılması ve fiili maliyetin hesaplanması

Ay sonlarında rutin işlemlerle maliyet hesaplarının kapatılması ve üretilen ürünlerin (yarı mamul) fiili maliyetinin hesaplanması gerçekleştirilir. Önceden, sabit varlıkların ve maddi olmayan varlıkların amortismanını hesaplamak, iş kıyafeti maliyetlerini geri ödemek, ertelenmiş giderleri yazmak, ücretleri ve bordro vergilerini hesaplamak için rutin işlemlerin yapılması gerekiyordu.

Rutin “Ay Kapanışı” işlemini kullanabilirsiniz ( menü: "İşlemler"). Bu durumda programın kendisi hangi rutin işlemlerin gerekli olduğunu "belirleyecek" ve bunları doğru sırayla gerçekleştirecektir. “Ay kapanışı gerçekleştir” butonu tıklanarak işlem gerçekleşir.

“Hesap 20, 23, 25, 26'nın kapatılması” rutin işlemini gerçekleştirirken, birkaç aşama gerçekleştirilir: dolaylı maliyetlerin dağıtımı (belirlenen “Dağıtım Yöntemlerine” göre), her ürün ve her bölüm için doğrudan maliyetlerin hesaplanması, maliyet ayarlaması.

“20, 23, 25, 26 numaralı hesapların kapatılması” işlemine bir örnek verelim (kurum “doğrudan maliyetlendirme” yöntemini kullanıyor). Hesap 26'yı kapatmak (hepsi şekilde görünmüyor), ürün çıktısını ayarlamak ve satılan malların maliyetini ayarlamak için girişler var. (Fiili maliyetin planlanandan düşük olması durumunda düzenleme tutarları da negatif olabilir).

Maliyet hesaplarını kapattıktan sonra hesaplama sertifikaları oluşturabilirsiniz (“Ay Kapanışı” işleminden veya menüsü: “Raporlar – Yardım ve hesaplamalar»).

Yardım hesaplaması “Hesaplama”:

"Ürün maliyeti" hesaplamasına yardımcı olun:

Bitmemiş üretim

Dönem içinde üretim giderleri yapılmışsa ancak çıktı yoksa (yarı mamuller, üretim hizmetleri) veya eksikse, hesap 20 kapatılmaz, devam eden işin değeri (WIP) üzerinde kalır ve bir sonraki aya aktarılır. Devam eden işlerin muhasebesi, kuruluşun muhasebe politikası biçiminde "WIP" sekmesinde yapılandırılabilir. Varsayılan yöntem genellikle "İbranın olmaması durumunda, doğrudan giderleri Devam Eden Çalışma giderleri olarak düşünün" şeklindedir:

Muhasebe politikasında yarı mamul muhasebe yöntemi “Yiyecek Envanterinin Kullanılması” belgesi seçilmişse, devam eden çalışmalar var ise ay kapanışından önce “Yiyecek Envanteri” belgesinin girilmesi gerekecektir. Burada her öğe grubu için devam eden iş miktarını manuel olarak belirtirsiniz:

1C: Muhasebe programının 4.5 sürümünün en son sürümleri, çeşitli muhasebe alanlarını otomatikleştirme yeteneklerini önemli ölçüde genişletti. “Bitmiş ürünlerin piyasaya sürülmesi” bölümü dikkatlerden kaçmadı. Bu yazıda "Master Service Engineering" eğitim merkezinin önde gelen danışmanı E.A. Denisova, 1C: Muhasebe'de bitmiş ürünlerin en iyi nasıl muhasebeleştirileceğini anlatıyor.

"1C: Muhasebe" konfigürasyonunda, bitmiş ürünlerin muhasebeleştirilmesi yöntemi, "Bitmiş ürünler ve yarı mamuller için muhasebe yöntemi" olarak adlandırılan "İşlemler" menüsünde periyodik bir sabit tarafından belirlenir. Bu özel muhasebe yöntemi, 06 tarihli Rusya Maliye Bakanlığı Emri ile onaylanan PBU 5/01 "Envanter Muhasebesi" paragraf 5'ine karşılık geldiğinden, varsayılan olarak değer "Gerçek maliyet üzerinden" olarak ayarlanmıştır. /09/2001 Sayı 44n. Başka bir değer ("Planlanan maliyette"), PBU 5/01'in henüz yürürlüğe girmediği 2001 yılına ait muhasebe kayıtlarını geri yüklemek için yapılandırmanın kullanılacağı durumlar için yedek olarak bırakılmıştır. Yazımızda “gerçek maliyet” muhasebesi yönteminin uygulamada nasıl uygulandığına bakacağız.

Programla çalışmaya başlamadan önce, dizinin her öğesi için "Ürün türü"nü tanımlayarak "Ürün türleri, işler, hizmetler" dizinini doldurmanız gerekir (bitmiş ürünler için sırasıyla "Ürünler"dir). Dizin organizasyonunun bir örneği Şekil 2'de gösterilmektedir. 1.

Bu dizinin öğeleri, hesap 20'deki (alt hesap 1) analitik muhasebenin nesneleridir. Ay içerisinde üretim maliyetleri, her ürün türü için ve maliyet kalemlerine göre 20 numaralı hesaptan tahsil edilmektedir. Üretim maliyetlerinin belirli bir tür bitmiş ürünün maliyetine atfedilmesi için, hesap 20'nin kullanıldığı tüm referans kitaplarında ve belgelerde, bu maliyetlerin dahil edilmesi gereken ürün türünün maliyetine belirtilmesi gerekir. . Örneğin, doğrudan üretim sürecine dahil olan çalışanlar için "Çalışanlar" dizinini doldururken, belirli bir çalışanın maaşının hangi ürünün maliyetine ait olduğunu belirtmek gerekir. Şekil 2'den görülebileceği gibi, Andrey İvanoviç Antonov'un maaşı ve maaşından vergi kesintileri kaldırım levhalarının maliyetine yansıtılacaktır. "Duran Varlıklar" dizini de aynı şekilde doldurulur. Sonuç olarak, bu sabit kıymetin dahil olduğu üretimdeki ürünlerin maliyetine amortisman ayrılır.

Sizi, çeşitli türde ürünler üreten bir işletme örneğini kullanarak, bitmiş ürünlerin gerçek maliyetle muhasebeleştirilmesi yöntemini düşünmeye davet ediyoruz.

Örnek

Krona LLC çeşitli türde bitmiş ürünler üretmektedir: bordürler ve kaldırım levhaları.

Ay boyunca 171.100 ruble tutarında malzeme satın alındı. (%18 KDV dahil - 26.100 ruble). Aşağıdaki materyaller yayınlandı:

- bordür üretimi için - 2.500 ruble miktarında;

- kaldırım levhalarının üretimi için - 82.500 ruble miktarında.

Şirket, bitmiş ürünleri (bordürleri) atölyeden depoya taşımak için üçüncü bir tarafın hizmetlerini kullandı - 1.770 ruble. (%18 KDV dahil - 270 ruble) Bir ay içinde bitmiş ürünler alıcıya gönderildi:

- kaldırım kaldırımı - 100 adet. 150 ovmak. = 15.000 ovmak. (KDV hariç)

- kaldırım levhaları "Altıgen" - 500 adet. 130 ovmak. = 76.700 ovmak. (KDV hariç)

- kaldırım levhaları "Balıksırtı" - 100 adet. 400 ovmak. = 40.000 ovmak. (KDV hariç).

Üretim döngüsünün aşamalarına sırasıyla bakalım:

- Malzemelerin üretime bırakılması.

- Üçüncü taraf şirket hizmetleri.

- Çıktı.

- Bitmiş ürünlerin satışı.

- Ayın kapanışı.

1. Malzemelerin üretime bırakılması.

Malzemelerin üretime bırakılması “Malzemelerin Hareketi” belgesi kullanılarak gerçekleştirilir. Belgede, "Üretime transfer" transfer türünü, maliyet tahsis hesabı 20'yi ve üretim için malzemelerin transfer edildiği kalem tipini seçersiniz. Aşağıda bir belge gönderilirken oluşturulan işlemler yer almaktadır (bizim durumumuzda, kaldırım levhalarının üretimi için malzemelerin serbest bırakılması):

Borç 20 “Ana üretim” Kredi 10.1 “Hammaddeler ve malzemeler” - 30.000 ruble. - üretime aktarılan malzeme (kaldırım levhaları) - 100 ruble için 300 m3 genişletilmiş kil. Borç 20 “Ana üretim” Kredi 10.1 “Hammaddeler ve malzemeler” - 45.000 ruble. - üretime (kaldırım levhaları) malzemeye aktarıldı - 150 ruble için 300 kg boya. Borç 20 “Ana üretim” Kredi 10.1 “Hammaddeler ve malzemeler” - 7.500 ruble. - üretime aktarılan malzeme (kaldırım levhaları) - 50 ruble için 150 m3 kum.

2. Üçüncü taraf hizmetleri.

Şirket, bitmiş ürünleri (bordürleri) atölyeden depoya - 1.770 ruble - taşımak için üçüncü taraf bir kuruluşun hizmetlerini kullandı. (%18 KDV dahil - 270 ruble). Bu hizmetler bordür maliyetine dahil edildi. “Üçüncü taraf kuruluşların hizmetleri” belgesinde ilgili hesap olarak hesap 20, alt hesap 1 olarak kenarlık seçilmiştir. Belgenin yayınlanmasının bir sonucu olarak aşağıdaki işlemler oluşturulacaktır:

Borç 20 Kredi 60/76 - 1.500 ruble. - bitmiş ürünlerin taşınması hizmetleri Borç 19 Kredi 60/76 - 270 ruble. - KDV kredisi için kabul edildi.

3. Ürünün piyasaya sürülmesi.

Bir ayda aşağıdaki bitmiş ürünler üretildi:

- kaldırım kaldırımı - 100 adet. 120 ovmak. = 12.000 ovmak.

- kaldırım levhaları "Altıgen" - 500 adet. 105 ovmak. = 52.500 ovmak.

- kaldırım levhaları "Balıksırtı" - 100 adet. 390 ovmak. = 39.000 ovmak.

Ürün serbest bırakılması programda “Bitmiş ürünlerin depoya aktarılması” belgesi ile gerçekleştirilir (Şekil 3)

Bitmiş ürünler ay içinde depoya ulaştığında, bunların gerçek maliyetini her zaman bilemiyoruz (örneğin, ücretler ve amortismanlar yalnızca ay sonunda giderleştirilecektir), dolayısıyla bitmiş ürünler depoya planlanan maliyetle teslim edilmektedir. (belgenin “Maliyet” sütunu). Planlanan maliyeti "Adlandırma" dizinindeki bir belgeye otomatik olarak girmek için, üretilen ürünler için "Planlanan maliyet" özelliğinin, yani bu ürünün bir biriminin üretimine ilişkin yaklaşık maliyet miktarının doldurulması gerekir.

Üretim maliyetini hesaplarken, kayıtlar belgede belirtilen planlanan maliyete göre oluşturulacaktır; örneğimizde, "Bitmiş ürünlerin depoya transferi" belgeleri kayıtlar oluşturacaktır:

Borç 43 “Bitmiş ürünler” Kredi 40 “Ürün çıktısı” 12.000 ruble. - Kenarlık 100x30x70 (120 ruble için 100 adet); Borç 43 “Bitmiş ürünler” Kredi 40 “Ürün çıktısı” 52.500 ruble. - “Altıgen” kaldırım levhaları (500 parça, her biri 105 ruble); Borç 43 “Bitmiş ürünler” Kredi 40 “Ürün çıktısı” 39.000 ruble. - Kaldırım levhaları "Balıksırtı" (390 ruble için 100 adet).

4. Bitmiş ürünlerin satışı.

Bir ay içinde bitmiş ürünler alıcıya gönderildi:

- kaldırım kaldırımı - 100 adet. 150 ovmak. = 15.000 ovmak. (KDV hariç)

- kaldırım levhaları "Altıgen" - 500 adet. 130 ovmak. = 76.700 ovmak. (KDV hariç)

- kaldırım levhaları "Balıksırtı" - 100 adet. 400 ovmak. = 40.000 ovmak. (KDV hariç).

Bu amaçla “Malların, ürünlerin sevkiyatı” belgesi oluşturulur. Belgede satış fiyatı "Fiyat" sütununda belirtilir ve aşağıdaki işlemler oluşturulur:

Borç 90.2.1 “UTII'ye tabi olmayan satışların maliyeti” Kredi 43 “Bitmiş ürünler” - 12.000 ruble. - Bitmiş ürünler depodan 100 adet maliyetle sevk edildi. her biri 120 ruble Borç 62.1 “Alıcılarla ve müşterilerle yapılan ödemeler (ruble cinsinden)” Kredi 90.1.1 “UTII'ye tabi olmayan satışlardan elde edilen gelirler” - 17.700 ruble. - satışlardan elde edilen gelir yansıtılır

5. Ayın kapanışı.

Ayın kapatılması, üretim döngüsünün son aşamasıdır; 20 ve 40 numaralı hesapları kapatan bir belgedir ve devam eden iş olmadığında ay sonunda bakiye olmaması gerekir. “Ay Kapanışı” belgesini oluşturmadan önce, maaş bordrosu ve amortisman dahil, 20 numaralı hesabın borç hesabına kayıtları oluşturan tüm belgelerin kaydedilmesi gerektiğini hatırlatmak yanlış olmaz. İncirde. Şekil 4, bitmiş ürünleri gerçek maliyetle yazarken yapılması gereken "Ay Kapanışı" belgesini göstermektedir.

"GP ve PF maliyetinin hesaplanması ve ayarlanması" işlemini gerçekleştirirken (ay kapanışı için bir belge gönderilirken gerçekleştirilir):

- Cari ayda piyasaya sürülen ürünlerin maliyetine atfedilebilen giderler açısından Hesap 20, Hesap 40'ın borcuna kapatılmıştır;

- Doğrudan maliyetler, üretilen ürünlerin maliyetine dağıtılır (hesap 40'tan düşülür);

- Ürün silme işlemlerinin gerçek maliyetine göre ayarlanması.

Örneğimizde “Ay Kapanışı” belgesi aşağıdaki işlemleri oluşturacaktır:

Borç 40 Kredi 20 - 888,89 - Hesap Kapatma 20 (Boşaltma, Amortisman) Borç 40 Kredi 20 - 1.080,00 - Hesap Kapatma 20 (Boşaltma, Birleşik Sosyal Vergi) Borç 40 Kredi 20 - 5.000,00 - Hesap Kapatma 20 (Boşaltma, Maaşlar) Borç 40 Kredi 20 - 2.500,00 - Hesap Kapatma 20 (Borc, Malzeme Masrafları) Borç 40 Kredi 20 - 1.500,00 - Hesap Kapatma 20 (Borc, Üçüncü Taraf Hizmetleri) Borç 40 Kredi 20 - 700, 00 - Hesap Kapatma 20 (Borc, TS Sosyal Sigortalar Fonu) ve PZ) Borç 40 Kredi 20 - 1.512,00 - hesap kapatma 20 (Kaldırım levhaları, birleşik sosyal vergi) Borç 40 Kredi 20 - 7.000,00 - hesap kapatma 20 (Kaldırım levhaları, Maaş) Borç 40 Kredi 20 - 82.500,00 - hesap kapatma 20 (Kaldırım levhaları, Maaş) , Malzeme maliyetleri) Borç 40 Kredi 20 - 980,00 - hesap kapatma 20 (Kaldırım levhaları, Vergi ve bordrodan Sosyal Sigorta Fonu) Borç 43 Kredi 40 (geri çevirme) - 331,11 - Ürün çıktısının ayarlanması (Boş 100x30x70) Borç 90.2.1 Kredi 43 (geri döndürme) - 331.11 - ürün maliyetinin ayarlanması (Kaldırım 100x30x70) Borç 43 Kredi 40 - 209.70 - ürün çıktısının ayarlanması (Kaldırım levhaları "Balıksırtı") Borç 90.2. Kredi 43 - 209,70 - üretim maliyetlerinin ayarlanması (Balıksırtı kaldırım levhaları) Borç 43 Kredi 40 - 282,30 - ürün çıktısının ayarlanması (Altıgen kaldırım levhaları) Borç 90.2.1 Kredi 43 - 282,30 - ürün maliyetlerinin ayarlanması (Kaldırım levhaları "Altıgen")

“Ay Kapanışı” belgesini “Belgeyi gönderirken rapor oluştur” onay kutusu seçili olarak gönderirken, bitmiş ürünlerin maliyetinin nasıl hesaplandığını ve ayarlandığını ayrıntılı olarak incelememize olanak sağlayacak bir rapor oluşturabilirsiniz. Aylık kapanış raporunda daha koyu renkle vurgulanan ve altı çizilen çizgiler, fare tıklamasıyla açılabilen sözde “bağlantılar”dır (Şekil 5).

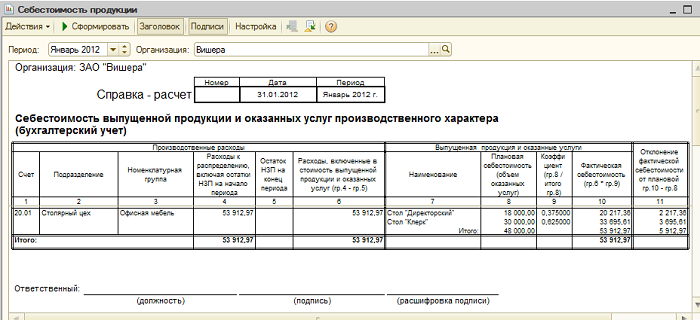

Örneğimizde “Mamul ve yarı mamul maliyetinin hesaplanması” ve “Ürün ve yarı mamul maliyetinin ayarlanması” satırlarının altı çizilecektir. Böylece programın üretim maliyetini nasıl hesapladığını görebilirsiniz (Şekil 6).

Bu rapordaki veriler, hesap 20'nin alt konto analiziyle örtüşmektedir ancak daha görsel bir biçimde sunulmaktadır. Ek olarak, maliyet kalemine göre her bir ürün tipinin maliyetine "düşen" doğrudan maliyetlerin miktarı, tablonun ilgili satırının 4. sütununa çift tıklanarak deşifre edilebilir (Şekil 7).

Şekil 7'deki rapor, maliyet kalemlerine (ürün türüne göre D40-K20 ciroları) göre ayrılmış doğrudan maliyetlerin yansımasını göstermektedir.

Sütun 7, fareye çift tıklanarak da çözülebilir; bu, ürünün türü hakkında, planlanan ve fiili maliyeti karşılaştıran bir rapor üretir.

Ürün silme işlemlerinin ayarlanmasına ilişkin rapor Şekil 2'de sunulmaktadır. 8.

Üretilen ürünlerin planlanan maliyeti (“Ürün Çıktısı” belgesinde belirttiğimiz) bu ürünlerin üretimine ilişkin fiili maliyet tutarını aşarsa negatif düzeltme elde edilir; pozitif düzeltme ise üretim maliyetlerinin miktarıdır. ürünler planlanan üretim maliyetini aşıyor.

Ürünlerin satışı- bir imalat işletmesinin ana ekonomik faaliyetlerinden biri.

Bu operasyonun doğru yansıtılması, ürün maliyetlerinin oluşması açısından büyük önem taşımaktadır ve bu nedenle temel ilkelere uyulması önemlidir.

İlk olarak, program belge girişinin doğru kronolojik sırasını korumalıdır - yani. Ürünlerin satılmadan önce depoya teslim edilmesi gerekmektedir.

İkinci olarak, ürünlerin alındığı (veya taşındığı) depodan silinmesi gerekir.

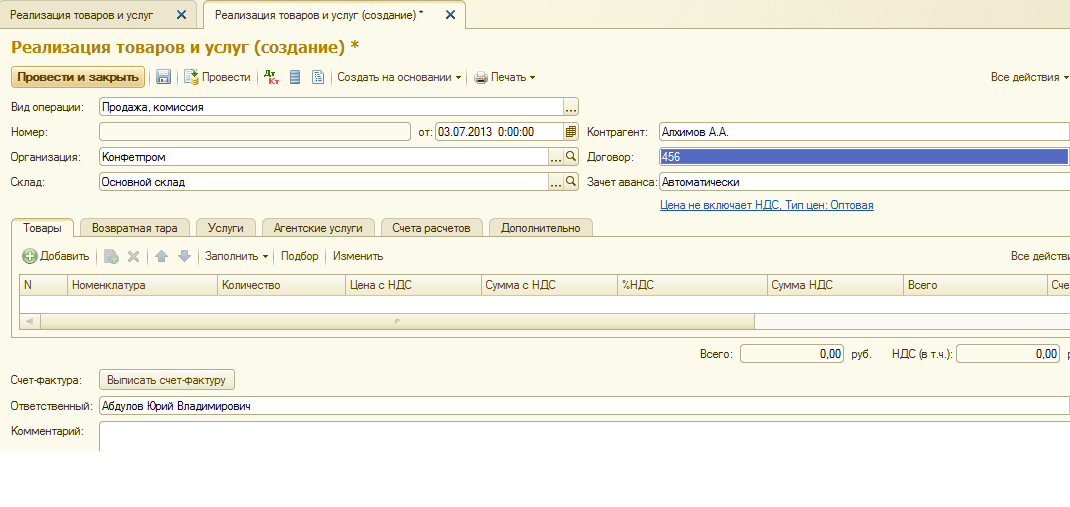

Ürün satışlarının programa yansıtılması 1C Muhasebe 8“Mal ve hizmet satışı” belgesi kullanılır.

“Mal ve hizmet satışı” belgelerinin bir listesini “Satın Almalar ve Satışlar” bölümünde, “Satışlar” alt bölümünde, “Mal ve hizmet satışı” bağlantısında bulabilirsiniz.

Yeni bir belge formu açılacaktır.

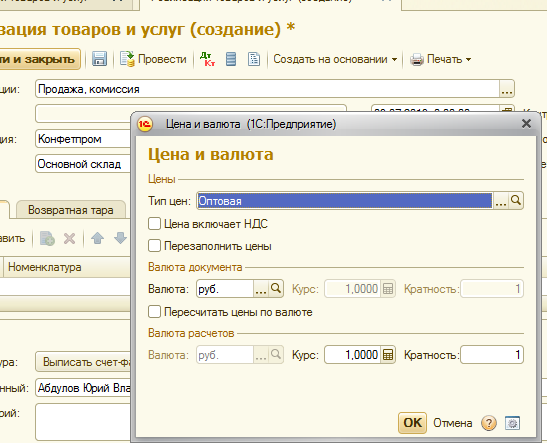

İşlemin türünü “Satın alma, komisyon” olarak belirtiyoruz.

Kullanıcı ayarlarında ana organizasyonun belirtilmesi veya sistemde tek bir organizasyonun tutulması durumunda “Kuruluş” detayı otomatik olarak doldurulacaktır.

“Depo” özelliğinde ürün sattığımız depoyu seçin.

Karşı taraf alıcıyı seçiyoruz veya bu alıcıya ilk kez ürün satıyorsak onu “Karşı Taraflar” dizinine giriyoruz.

Karşı tarafla bir anlaşma yapıyoruz. Sözleşmenin türünü - "alıcıyla" - doğru bir şekilde belirtmek önemlidir. Bu alıcıya ait satış belgelerinde her zaman aynı fiyat tipinin belirtilmesini istiyorsak, sözleşmede bu fiyat tipini seçiyoruz (Bunun için “Kademe Fiyat Tipleri” dizinine gerekli fiyat tipinin girilmesi gerekmektedir).

"Peşin mahsup" ayrıntısı "mahsup etme" hükümlerinde ayarlanabilir (yani, alıcıdan bir avans ödemesi olsa bile avans mahsup girişleri oluşturulmaz), "otomatik olarak" (yani program, avans mahsupunun varlığını analiz eder) belirli bir alıcı ve anlaşma için bir avans ödemesi) ve “belgeye göre” (bu durumda avans belgesini belirtmeniz gerekir). Varsayılan “otomatik” olarak ayarlanmıştır, bu konumda bırakmanızı öneririm.

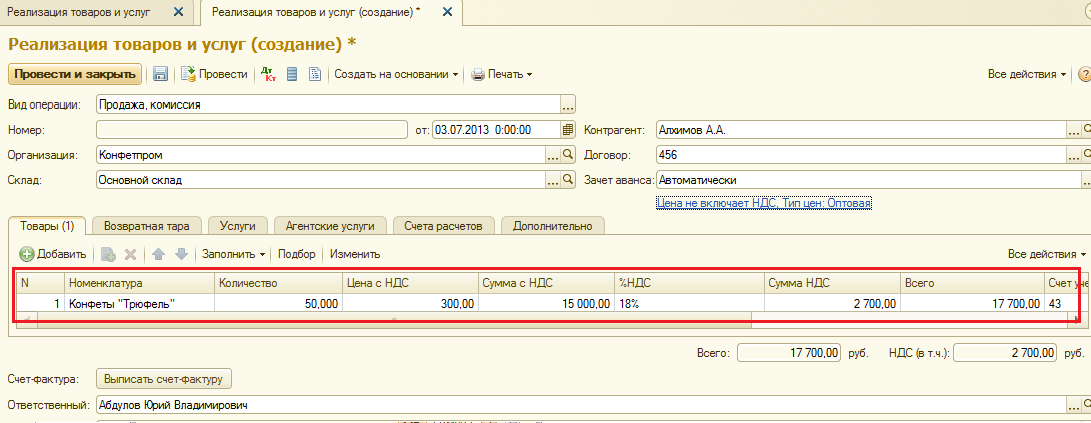

“Nomenclature” dizininden belgenin tablolu kısmını “ butonunu kullanarak dolduruyoruz. Ürün miktarını belirtiyoruz.

Önceden doldurulmuşsa, satırdaki bir kalemi seçtiğinizde muhasebe hesabı, KDV hesabı ve bu ürünlerin satışına ilişkin gelir ve gider hesapları otomatik olarak doldurulacaktır.

Daha önce belirtilen fiyat türü için ürün fiyatları doldurulmamışsa ürün satış fiyatını manuel olarak girmeniz gerekecektir.

Daha önce yapılan ayarlara bağlı olarak KDV tutarı otomatik olarak hesaplanacaktır.

“Fatura yaz” butonunu kullanarak bu belgeye dayalı olarak “Fatura kesildi” belgesi oluşturabilirsiniz.

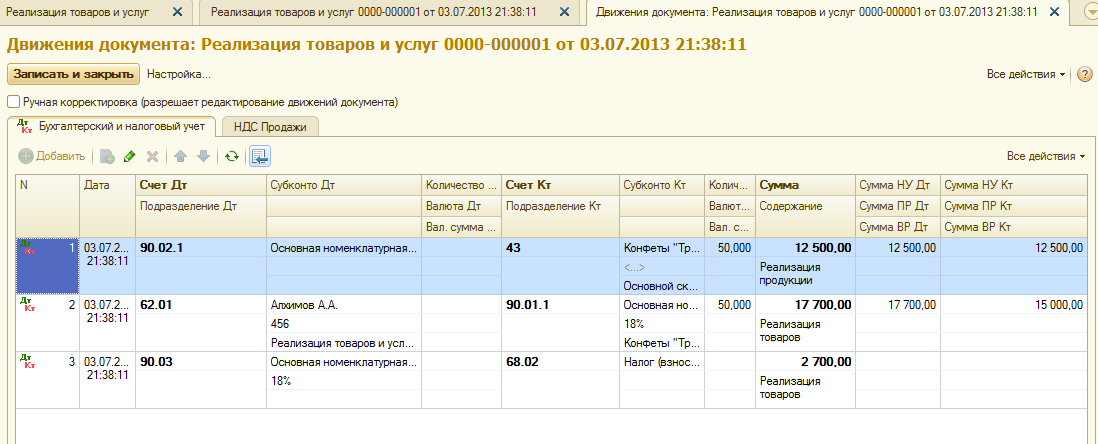

Tüm detayları girdikten sonra belgeyi teslim ediyoruz. Belgenin oluşturduğu işlemlere bakalım:

Borç 90,02, kredi 43'ün kaydedilmesi, ürünlerin planlanan maliyetten silinmesini yansıtır.

İkinci giriş, ürünlerin KDV dahil satış fiyatı üzerinden satışını yansıtmaktadır.

Üçüncü giriş KDV tutarını tahsis eder.

“Yazdır” düğmesine tıklamak, bu belgeden oluşturulabilecek yazdırılabilir formların bir listesini açar.

Bu işlem için “Konşimento”, “Fatura”, “Konşimento (TORG-12)”, “Konşimento 1-T” ve “Taşıma Konşimentosu” formları bize uygundur.

Sorumlu kişilerin imzalarının, basılı belge formlarında otomatik olarak görüntülenecek şekilde nasıl doğru şekilde ayarlanacağını öğrenmek için, okuyun