Cómo realizar y tener en cuenta la revalorización de los saldos de divisas. Revaluación de saldos en moneda extranjera en contabilidad: detalles Revaluación diaria de moneda extranjera en 1 chelín 8,3

Dt 52,2 Cuenta corriente en divisas 3000 dólares estadounidenses x 23 rublos.

Kt 52,1 Cuenta en moneda de tránsito 75 kopeks. == 71250 frotar.

En la cuenta 52.1 había una diferencia de tipo de cambio de la cantidad (23 rublos 75 kopeks - 23 rublos) x 9000 dólares estadounidenses = 6750 rublos.

Dt 52-1

Kt 80, subcuenta “Diferencias de cambio” 6750 rublos.

3. Los ingresos en rublos de la venta obligatoria de moneda se acreditan en la cuenta corriente de la organización (6.000 dólares x 23 rublos 50 kopeks = 141.000 rublos)

Dt 51 Cuenta corriente

Kt 48 Venta de otros activos 141.000 rublos.

La cantidad de moneda extranjera vendida se carga al costo de ventas al tipo de cambio del Banco Central de la Federación de Rusia el día de la venta.

Dt 48 Venta de otros activos 6.000 dólares estadounidenses x 24 rublos. = 144.000 rublos.

Kt 57 Traslados en camino

Se determina el resultado financiero de la venta obligatoria de parte de las ganancias en moneda extranjera.

Dt 3000 frotar. (144000 - 141000)

El resultado financiero es la diferencia entre el tipo de cambio (tipo de venta) y el tipo de cambio del Banco Central de la Federación de Rusia en la fecha de venta.

En la cuenta 57 "Transferencias en tránsito" había una diferencia de tipo de cambio de (24 rublos - 23 rublos 75 kopeks) x 6000 dólares estadounidenses = 1500 rublos.

Surgió de la diferencia entre el tipo de cambio del Banco Central de la Federación de Rusia en la fecha de venta y en la fecha de depósito de la moneda sujeta a venta obligatoria.

Al contabilizar el importe de la diferencia de tipo de cambio se realiza el siguiente asiento:

Kt 80, subcuenta “Diferencias de cambio”. 1500 rublos.

Según la Instrucción del Banco Central de la Federación de Rusia de 29 de junio de 1992 No. 7 antes mencionada (teniendo en cuenta las modificaciones y adiciones posteriores), las organizaciones pueden realizar ventas voluntarias desde una cuenta de moneda de tránsito que excedan los montos sujetos a a la venta obligatoria.

Por lo tanto, la venta obligatoria se realiza únicamente desde la cuenta de moneda de tránsito de la organización y la venta voluntaria desde la cuenta de moneda corriente y de tránsito.

VENTAS DE PRODUCTOS DE EXPORTACIÓN BAJO UN ACUERDO DE COMISIÓN CON UN INTERMEDIARIO RUSO

En mi trabajo de curso solo consideraré la contabilidad del director.

1. Según el acuerdo de comisión, se envió un lote de mercancías de exportación para su entrega a un comprador extranjero:

Subcuenta Dt 45.1 “Bienes enviados para exportación”

Kt 40,1 Productos terminados para exportación 100.000 rublos.

2. Gastos generales pagados en rublos:

Dt 43.1

Kt 5140.000 rublos.

3. Después de enviar la mercancía al comprador extranjero desde el puerto o desde el punto ferroviario fronterizo, el intermediario deberá notificarlo al proveedor.

De acuerdo con la Instrucción del Ministerio de Finanzas de la Federación de Rusia "Sobre el procedimiento para completar los formularios de informes financieros anuales", aprobada por Orden del Ministerio de Finanzas de la Federación de Rusia del 12 de noviembre de 1996 No. 97 (documento duradero) , a partir de la fecha de recepción del aviso la venta se refleja:

Dt 62.2 Liquidaciones con comisionistas $9.000 x 22

para bienes de exportación suministrados frote. 50 kopeks (Tipo de cambio del Banco Central de la Federación de Rusia en la fecha de recepción

Kt 46,1 Ventas de bienes de exportación, avisos) = 202.500 rublos. obras, servicios

A su vez, se incluyen en los gastos del comitente el monto de los gastos pagados por el comisionista en moneda extranjera y la comisión; la deuda del comisionista con el principal se reduce en esta cantidad ($1,000 - costos generales y $800 - comisión al intermediario):

Dt 43,2 1800 dólares estadounidenses x 22 rublos. 50 kopeks = 40500 frotar.

El costo de la mercancía enviada y los gastos de su venta se cargan a ventas:

Dt 46.1

Kt 45,1 100.000 rublos.

Dt 46.1

Kt 43,1 40.000 frotar.

Dt 46.1

Kt 43,2 40.500 rublos.

El resultado financiero de la venta se determina:

Dt 46.1

Kt 80 22.000 rublos.

4.a) La parte restante de los ingresos en divisas es transferida por el comisionista a la cuenta de tránsito en divisas del mandante:

Dt 52,1 7200 dólares estadounidenses al tipo de cambio del Banco Central de la Federación de Rusia

Kt62.2 en la fecha de inscripción

Se emite una venta obligatoria. Sujeto a venta obligatoria 7200 x 0,75 = $5400. Se depositan 1.800 dólares en la cuenta corriente de divisas.

Dt 57 5400 dólares estadounidenses al tipo de cambio del Banco Central de la Federación de Rusia

Kt 52,1 en la fecha de eliminación

Kt 52,1 a partir de la fecha de transferencia

Dt 51 rublos ingresos de

Venta obligatoria Kt 48.

Kt 57 al tipo de cambio del Banco Central de la Federación de Rusia en la fecha de venta

o Resultado financiero de

Venta obligatoria dt 48

dt57

Connecticut80

o diferencia de cambio

DT80

b) La venta forzosa fue formalizada por el comisionista:

Dt 52,2 1800 dólares estadounidenses al tipo de cambio del Banco Central de la Federación de Rusia

Kt 62,2 en la fecha de inscripción

Ingresos de 51 rublos dt

48 kt por moneda vendida

Dt 48 Rublo equivalente a la moneda vendida

62,2 Kt al tipo de cambio del Banco Central de la Federación de Rusia en la fecha de venta

o Resultado financiero de una venta obligatoria

Diferencia de cambio de la cuenta 62.2 “Liquidaciones con comisionistas por entrega de bienes de exportación”:

Dt 62.2

Connecticut80 o

Kt 62,2

La comisión bancaria por ventas obligatorias se da de baja como débito a la cuenta 48, pero no reduce la ganancia imponible.

Cabe señalar que, de conformidad con la Ley del IVA, los exportadores tienen un beneficio fiscal por un monto del 100% del costo de los bienes exportados (trabajos, servicios).

4. CONTABILIDAD DE OPERACIONES DE IMPORTACIÓN

CONTABILIDAD DE OPERACIONES DE IMPORTACIÓN BAJO UN CONTRATO DIRECTO ENTRE UN COMPRADOR RUSO Y UN PROVEEDOR EXTRANJERO DE BIENES IMPORTADOS

En esta sección, el término "bienes importados" significa cualquier activo material que, una vez importado al territorio de la Federación de Rusia, cruce su frontera sin obligación de reexportarlo.

Al registrar transacciones para la importación de bienes, es necesario, en primer lugar, incluir los bienes importados en el balance de manera oportuna y, en segundo lugar, formular correctamente en las cuentas contables el costo real de los bienes importados, que será su costo por uso posterior: cancelación para producción o implementación.

La mercancía debe incluirse en balance desde el momento en que la propiedad de la misma pasa al importador. Según PBU, la fecha de transferencia de propiedad al importador es la fecha de la transacción para importar mercancías. En esta fecha, es necesario tomar el tipo de cambio del Banco Central de Rusia para convertir la cantidad de moneda extranjera en la que se expresa el costo de los bienes a rublos.

La fecha de transferencia de propiedad del vendedor al comprador debe indicarse en el contrato, ya que no existe ninguna norma de derecho internacional sobre este tema, sino la práctica internacional existente, según la cual el momento de la transferencia de propiedad del producto es considerado el cumplimiento por parte del vendedor de sus obligaciones de entrega, no es un argumento convincente en caso de desacuerdos con los inspectores.

Ciencias Económicas/7.Contabilidad y Auditoría

Doctor. Demyanenko E.Yu.

Universidad Económica Estatal de Rostov (RINH), Rusia

Diferencias en la revaluación de partidas en moneda extranjera del balance bajo RAP y NIIF

De acuerdo con los requisitos de la Ley Federal No. 402-FZ "Sobre Contabilidad", las organizaciones mantienen registros contables en la moneda de la Federación de Rusia: rublos. Pero en los casos en que las contrapartes son socios extranjeros, las empresas no pueden prescindir de las transacciones en divisas. Las transacciones de divisas entre residentes y no residentes se realizan sin restricciones y su conducta está regulada por la Ley Federal Nº 173-FZ "Sobre Regulación y Control de Divisas".

El documento principal que define los principios para reflejar las transacciones en moneda extranjera en la contabilidad es el PBU 3/2006 "Contabilidad de activos y pasivos cuyo valor se expresa en moneda extranjera".

El procedimiento para determinar y reportar las diferencias de tipo de cambio está establecido en la NIC 21 “Efectos de las variaciones en los tipos de cambio”. Esta norma se aplica:

— al contabilizar transacciones y balances en moneda extranjera, con excepción de transacciones y saldos de instrumentos financieros derivados (regulados por la NIIF 39 “Instrumentos financieros: reflexión y medición”);

- al recalcular los resultados de las actividades económicas y la situación financiera de las organizaciones extranjeras que se incluyen en los estados financieros de la empresa que prepara estos estados utilizando el método de consolidación, consolidación proporcional o participación accionaria;

— al recalcular los resultados operativos y la situación financiera de la empresa en la moneda de presentación.

Tenga en cuenta que el ámbito de aplicación de PBU 3/2006 es mucho más limitado que el alcance de la NIIF (NIC) 21, ya que se aplica únicamente a los informes individuales de una organización y únicamente al convertir transacciones a rublos rusos.

El nuevo cálculo del valor de un activo o pasivo a efectos contables se realiza al tipo de cambio oficial de moneda extranjera al rublo establecido por el Banco de Rusia, o a otro tipo de cambio establecido por ley o acuerdo de las partes (términos del contrato ).

La primera valoración en rublos de un activo o pasivo surge al recalcular su valor en la fecha de recepción.

Las estimaciones posteriores del rublo se forman recalculando su valor a medida que cambia el tipo de cambio en la fecha del informe o en la fecha de cumplimiento de la obligación.

La necesidad de recalcular los activos y pasivos en rublos desde el punto de vista de PBU 3/2006 no está de ninguna manera relacionada con las características específicas de las actividades económicas de la organización. En esencia, PBU 3/2006 dice que para todas las organizaciones rusas la moneda funcional es el rublo ruso.

La NIC 21 no especifica qué tasa debe usarse al convertir los montos de activos y pasivos. Mientras que PBU 3/2006 establece que en el caso general (si las partes no han acordado una tasa de liquidación especial), el nuevo cálculo se realiza utilizando la tasa del Banco Central de la Federación de Rusia.

Asimismo, la NIC 21 permite el uso de la tasa promedio para un período determinado si esta no ha estado sujeta a fluctuaciones significativas. Para todas las transacciones en moneda extranjera realizadas durante ese período se podrá utilizar el tipo de cambio promedio semanal o mensual. Sin embargo, en caso de fluctuaciones significativas en los tipos de cambio, no es apropiado utilizar el tipo de cambio promedio del período. Al revaluar a la fecha del informe, si existen varios tipos de cambio, se utiliza aquel al que se podrían realizar las liquidaciones de esta transacción en la fecha de la revaluación. Si es temporalmente imposible cambiar entre dos monedas, se utiliza como tipo de cambio el primer tipo de cambio posterior al que se puede realizar el cambio.

Al formar una nueva valoración en rublos de un activo o pasivo denominado en moneda extranjera, surgen diferencias de cambio.

Diferencia de tipo de cambio significa la diferencia entre la valoración en rublos de un activo o pasivo, cuyo valor está expresado en moneda extranjera, en la fecha de cumplimiento de las obligaciones de pago o en la fecha de presentación de informes de un período de informe determinado y la valoración en rublos de el mismo activo o pasivo en la fecha de su aceptación para contabilización en el período sobre el que se informa o en la fecha de presentación del informe del período sobre el que se informa anterior (cláusula 3 de PBU 3/2006).

El concepto de diferencias de cambio contenido en la NIC 21 es más amplio. Entonces, de acuerdo con él, las diferencias de tipo de cambio son las diferencias que surgen como resultado de convertir la misma cantidad de unidades de una moneda a otra moneda a diferentes tipos de cambio.

Además, la NIC 21 contiene definiciones de conceptos que no están incluidos en PBU 3/2006 debido a un ámbito de aplicación más limitado, así como a diferentes reglas contables.

Por ejemplo, se utiliza el concepto de moneda funcional (desde el punto de vista de PBU 3/2006, todas las transacciones, activos y pasivos están sujetos a conversión a rublos). La moneda funcional es la moneda utilizada en el entorno económico principal en el que opera una entidad. La característica principal de una moneda funcional es su uso por parte de una organización en el entorno económico principal de sus actividades. El entorno económico primario es el entorno en el que una organización genera y gasta la mayor parte de su efectivo. Al determinar la moneda funcional se tienen en cuenta los siguientes factores: la moneda que tiene la principal influencia en los precios de venta de bienes y servicios; la moneda del país, cuyo mercado y legislación determinan principalmente la formación de precios de los bienes y servicios de la organización; una moneda que afecta principalmente a los costos de mano de obra, materiales y otros.

Además, se podrán tener en cuenta los siguientes factores: la moneda en la que se reciben los fondos procedentes de la emisión de instrumentos de deuda y de capital; La moneda en la que normalmente se acumulan los ingresos operativos. Si una moneda funcional no es fácilmente evidente con base en los factores anteriores, la administración utilizará su experiencia para determinar una moneda funcional que represente con mayor precisión los efectos económicos de las principales transacciones, eventos y condiciones operativas.

Por ejemplo, si una empresa matriz rusa tiene una filial ubicada en los Estados Unidos y produce y vende sus productos allí, las transacciones con la empresa matriz constituyen una participación insignificante en las actividades de la filial. En este caso, dado que es el dólar estadounidense el que tendrá un impacto significativo en el precio de venta de productos, mano de obra, materiales y otros costos asociados con el suministro de bienes, será la moneda funcional de la subsidiaria.

Las diferencias de tipo de cambio, a su vez, pueden ser positivas o negativas.

Según la cláusula 7 de PBU 9/99 “Ingresos de la organización”, la diferencia de tipo de cambio se reconoce como positiva y se atribuye a otros ingresos:

— cuando el tipo de cambio de moneda aumenta en relación con los activos (créditos);

— cuando se deprecie el tipo de cambio de la moneda en relación con las obligaciones.

De acuerdo con el párrafo 11 de PBU 10/99 “Gastos de la organización”, la diferencia de tipo de cambio se reconoce como negativa y se carga a otros gastos:

— cuando se deprecia el tipo de cambio de moneda en relación con los activos (créditos);

- cuando el tipo de cambio de moneda aumenta en relación con las obligaciones.

Para reflejar los resultados de las transacciones de divisas en la contabilidad, las organizaciones calculan inicialmente su valoración en rublos, para este propósito: el tipo de cambio de la moneda extranjera frente al rublo se determina en la fecha de nuevo cálculo al finalizar la transacción en moneda extranjera, es decir al momento del reconocimiento de sus resultados en contabilidad; el valor de una transacción de divisas en equivalente en rublos se forma como el producto del valor de un activo o pasivo expresado en moneda extranjera y su tipo de cambio; Las entradas por el monto del valor en rublos generado de la transacción de moneda se contabilizan en las cuentas contables.

La conversión especificada a rublos debe realizarse en la fecha de la transacción en moneda extranjera, así como en la fecha del informe. Para efectos de revaluación, los estados financieros denominados en moneda extranjera se dividen en dos grupos:

1) partidas monetarias del balance, que combinan efectivo en caja, en cuentas bancarias, en liquidaciones, así como pasivos y valores, cuyo período de circulación está determinado por el año del informe;

2) partidas no monetarias del balance, que se consideran partidas contables distintas de las partidas monetarias.

Como resultado de un cambio en el tipo de cambio oficial de la moneda extranjera al rublo utilizado en los cálculos, se reconoce la diferencia de tipo de cambio:

- a partir de la fecha de presentación del informe del período actual en relación con la fecha de la transacción de partidas monetarias;

- en la fecha de cumplimiento de las obligaciones de pago en el período sobre el que se informa y en la fecha de informe anterior para las partidas monetarias;

- en la fecha de presentación de informes anterior y en la fecha de presentación de informes del período actual, cuando no se realizaron transacciones en moneda extranjera en este período;

- en la fecha de aparición de las obligaciones contables y en la fecha de cumplimiento de las obligaciones de pagarlas o en la fecha de presentación de informes en la que estas obligaciones fueron recalculadas por última vez, así como si su reconocimiento y liquidación de las mismas se realizan en un período de informe.

La diferencia de tipo de cambio se acredita según la naturaleza de la transacción monetaria:

1. sobre los resultados financieros de todas las operaciones actuales (cláusula 13 de PBU 3/2006):

– Débito 50 “Efectivo”, etc. (52, 57, 58, 60, 62, 66, 67, 71, 86) Crédito 91 subcuenta 1 “Otros ingresos”: se refleja una diferencia de tipo de cambio positiva;

– Débito 91 subcuenta 2 “Otros gastos” Crédito 50 “Efectivo”, etc. (52, 57, 58, 60, 62, 66, 67, 71, 86) - se refleja la diferencia de tipo de cambio negativa;

2. para capital adicional para operaciones relacionadas con la formación de capital (social) autorizado (cláusula 14 de PBU 3/2006):

– Débito 75 “Acuerdos con fundadores” Crédito 83 “Capital adicional” - refleja la diferencia de tipo de cambio positiva.

– Débito 83 “Capital adicional” Crédito 75 “Acuerdos con fundadores” - refleja la diferencia de tipo de cambio negativa.

La NIC 21 no prevé el reflejo de las diferencias de tipo de cambio asociadas con las liquidaciones con los fundadores sobre las contribuciones al capital autorizado como parte del capital adicional. Estas diferencias de cambio se reconocen en el resultado del período en la forma generalmente establecida.

PBU 3/2006 no regula el procedimiento para contabilizar el componente monetario en relación con las ganancias (pérdidas) que surgen de partidas no monetarias. Al mismo tiempo, debido a las peculiaridades de la contabilidad en RAS, no surge un componente monetario en relación con tales transacciones.

Las diferencias de cambio sobre partidas monetarias se reconocen en el resultado del periodo de la entidad. Cuando una ganancia o pérdida sobre una partida no monetaria se reconoce directamente en el patrimonio (por ejemplo, una ganancia o pérdida por una revaluación de propiedad, planta y equipo), cualquier componente en moneda extranjera de esa ganancia o pérdida se reconoce directamente en el patrimonio. Cuando una ganancia o pérdida sobre una partida no monetaria se reconoce en resultados, cualquier componente monetario de esa ganancia o pérdida se reconoce en resultados.

También observamos que, a diferencia de la NIC 21, PBU 3/2006 requiere revelaciones separadas en relación con las diferencias de cambio que surgen de transacciones denominadas en moneda extranjera, pero pagaderas en rublos, y las diferencias de cambio que surgen de transacciones realmente realizadas en moneda extranjera. PBU 3/2006 también exige la divulgación de información sobre el tipo de cambio del Banco Central de la Federación de Rusia a la fecha del informe. La NIC 21 requiere revelaciones adicionales cuando la moneda de presentación es diferente de la moneda funcional y cuando una entidad utiliza otra moneda para presentar información financiera.

Literatura:

1. Reglamento contable "Contabilidad de activos y pasivos cuyo valor se expresa en moneda extranjera" (PBU 3/2006) (aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 27 de noviembre de 2006 No. 154n, como modificado el 24 de diciembre de 2010 No. 186n).

2. Reglamento de contabilidad "Ingresos de la organización" (PBU 9/99) (aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 6 de mayo de 1999 No. 32n, modificado el 6 de abril de 2015 No. 57n).

3. Reglamento contable “Gastos de organización” (PBU 10/99) (aprobado por orden del Ministerio de Finanzas de la Federación de Rusia de 6 de mayo de 1999 No. 33n, modificada el 6 de abril de 2015 No. 57n).

4. Norma Internacional de Información Financiera (NIC) 21 “El impacto de los cambios en los tipos de cambio” (Apéndice No. 13 de la Orden No. 160n del Ministerio de Finanzas de la Federación de Rusia de 25 de noviembre de 2011, modificada el 26 de agosto de 2015 núm. 133n).

En principio, los bienes reales adquiridos con moneda extranjera se aceptan para contabilización de la misma manera que los bienes comprados con rublos. Pero las liquidaciones en moneda extranjera que se realizan en este caso ciertamente tienen sus propias características. La contabilidad de las transacciones monetarias en contabilidad está regulada por el Reglamento Contable "Contabilidad de activos y pasivos, cuyo valor está expresado en moneda extranjera" (PBU 3/2006), aprobado por Orden del Ministerio de Finanzas de la Federación de Rusia de noviembre. 27, 2006 núm. 154n. Los cambios relacionados con las transacciones de divisas, que entraron en vigor en 2007, introdujeron algunas inconsistencias entre la contabilidad y la contabilidad fiscal, ya que desde 2007 el concepto de "diferencias de monto" ha sido excluido de la contabilidad, mientras que en el Código Fiscal de la Federación de Rusia tal Se introduce el concepto, pero aún permanece.

Así, de acuerdo con los requisitos de la ley, el valor de todos los activos expresados en moneda extranjera, incluido el valor de los inventarios, "... para reflejarlo en los estados contables y financieros debe recalcularse en rublos" (cláusula 4 de PBU 3/ 2006). En consecuencia, la ley no permite la contabilidad en ninguna moneda que no sea el rublo ruso. Las obligaciones expresadas en moneda extranjera que surgen de la organización compradora hacia el proveedor deben reflejarse en los registros contables en su equivalente en rublos. El nuevo cálculo de las obligaciones que surgen de la organización compradora hacia el proveedor al comprar bienes en moneda extranjera (es decir, conversión) se realiza a la tasa determinada por el contrato de suministro (acuerdo de las partes). Si el tipo de cambio no está fijado en los términos del acuerdo, la conversión se realiza al tipo de cambio establecido por el Banco Central de la Federación de Rusia en el momento en que surgen las obligaciones. De acuerdo con los párrafos 9 y 10 de PBU 3/2006, los inventarios (en nuestro caso, bienes) se aceptan a efectos contables en rublos al tipo de cambio vigente en el momento de la transacción en moneda extranjera y no están sujetos a revaluación adicional. debido a cambios en el tipo de cambio. La situación es diferente con las obligaciones de pago por este producto. La organización de compras debe recalcular sus obligaciones (cuentas por pagar al proveedor) en la fecha de cumplimiento de las obligaciones o en la fecha del informe (lo que ocurra primero). Esto es relevante en el caso de que las liquidaciones se realicen al tipo de cambio del Banco Central de la Federación de Rusia o cuando el contrato de suministro, por alguna razón, establezca un tipo de cambio "flotante" para la moneda de liquidación. Si el tipo de cambio se determina por acuerdo de las partes y no cambia, la diferencia al recalcular las obligaciones será naturalmente igual a cero. La diferencia entre la valoración en rublos de una obligación, cuyo valor está expresado en moneda extranjera, en la fecha de cumplimiento de las obligaciones de pago o en la fecha de presentación del informe del período sobre el que se informa y la valoración en rublos del mismo pasivo en la fecha de su aceptación para contabilización en el período sobre el que se informa o en la fecha de presentación del informe del período anterior sobre el que se informa (última revaluación) denominada diferencia de tipo de cambio. Esta diferencia la tiene en cuenta el comprador en la cuenta 91 “Otros ingresos y gastos”. Si es negativo, es decir, tenido en cuenta en el débito de la cuenta 91.2 “Otros gastos”, su monto se acepta como gastos que reducen la base imponible del impuesto sobre la renta (esto se aplica tanto a la contabilidad como a la contabilidad fiscal). La diferencia de cambio positiva se contabiliza como crédito a la cuenta 91. 1 “Otros ingresos”, como otros ingresos de la empresa.

Supongamos que una organización compró bienes por valor de $1000 a un proveedor. Para la conversión se utiliza el tipo de cambio del Banco Central. Los bienes fueron aceptados para contabilidad el día veinte, cuando el tipo de cambio del dólar era de 26,78 rublos. Por lo tanto, el comprador tiene cuentas por pagar al proveedor (en términos de) 26.780 rublos.

El pago de los bienes no se realizó hasta el final del mes (es decir, hasta el final del período del informe). El trigésimo día, último día del mes, el Banco Central fijó el tipo de cambio del dólar estadounidense en 26,52 rublos. El contable del comprador reevaluó el pasivo y al final del período del informe ascendía a 26.520 rublos. Como resultado, surgió una diferencia de tipo de cambio de 260 rublos. En contabilidad se refleja en la siguiente entrada:

Débito de la cuenta 60 “Liquidaciones con proveedores y contratistas”,

Crédito a la subcuenta 91.1 “Otros ingresos” – 260 rublos. – refleja la diferencia de tipo de cambio al final del período sobre el que se informa.

El pago de la mercancía se realizó el séptimo día del mes siguiente, cuando el Banco Central fijó el tipo de cambio del dólar estadounidense en 26,60 rublos. En consecuencia, en el momento del cumplimiento de las obligaciones, la deuda del comprador con el proveedor ascendía a 26.600 rublos. Como resultado de la revaluación, surgió una diferencia de tipo de cambio negativa de 80 rublos. Esto se refleja en la contabilidad de la siguiente manera:

Subcuenta de débito 91.2 “Otros gastos”,

Crédito a la cuenta 62 “Acuerdos con compradores y clientes” – 80 rublos. – se refleja la diferencia de tipo de cambio en el momento del cumplimiento de las obligaciones.

Por lo tanto, el comprador capitalizó los bienes adquiridos por un monto de 26,780 rublos y realizó un pago al proveedor por un monto de 26,600 rublos.

Además, para pagar bienes en moneda extranjera, la organización compradora, en los casos en que no tenga moneda propia o no sea suficiente, deberá comprar la cantidad requerida. La moneda se compra al tipo de cambio fijado por el banco. Por regla general, esta tasa es superior a la fijada por el Banco Central. Por lo tanto, la moneda se compra a un tipo de cambio superior al tipo al que se realizará el pago y nuevamente hay una diferencia en la contabilidad. Hasta 2007, esta diferencia se denominaba diferencia total. Como dijimos anteriormente, este concepto actualmente está excluido de la contabilidad, pero permanece en la contabilidad fiscal. En contabilidad, podemos aceptar esta diferencia como una diferencia de tipo de cambio, ya que PBU 3/2006 no prevé una vinculación estricta del concepto de diferencia de tipo de cambio con el tipo de cambio del Banco Central. El tipo de cambio fijado por el banco que vende la moneda puede reconocerse como el tipo de cambio establecido por acuerdo de las partes, es decir, el acuerdo entre el banco y la organización que compra la moneda. Por lo tanto, el comprador también puede atribuir el resultado financiero de la compra de moneda (es decir, la diferencia entre el monto por el cual se compró la moneda y el monto transferido al proveedor) a la cuenta 91. Supongamos que el día siete del mes mes, la organización de compras para la liquidación con el proveedor requirió comprar 1000 dólares estadounidenses. El tipo de cambio del banco donde se compró la moneda ese día era de 26,70 rublos. Así, el comprador compró 1.000 dólares estadounidenses al banco por 26.700 rublos, y los acuerdos con el proveedor en equivalente en rublos ascendieron a 26.600 rublos. El resultado financiero negativo por la compra de moneda extranjera ascendió a 100 rublos. Esto se reflejará en la contabilidad de la siguiente manera:

Cuenta de débito 57 “Transferencias en tránsito”,

Crédito a la cuenta 51 “Cuentas corrientes” – 26.700 rublos. – se transfirió dinero para la compra de moneda;

Cuenta de débito 52 “Cuentas en moneda”,

Crédito a la cuenta 57 “Transferencias en tránsito” – 26.600 rublos. – se compró moneda para liquidaciones con el proveedor;

Débito de la cuenta 62 “Liquidaciones con compradores y clientes”,

Crédito a la cuenta 52 “Cuentas en divisas” – 26.600 rublos. – el pago se transfiere al proveedor;

Cuenta de débito 91.2 “Otros gastos”,

Crédito a la cuenta 57 “Transferencias en tránsito” – 100 rublos. – refleja el resultado financiero de la compra de moneda.

⇒Cursos de estímulo › Libro de referencia › Materiales útiles › 1C:Enterprise 8.2 › Contabilidad para Ucrania › Cerrar el período y preparar…

1C:Empresa 8.2 /

Contabilidad para Ucrania /

Cerrar el período y preparar informes.

Revaluación de moneda

La operación "Revaluación de fondos en moneda" en contabilidad tiene como objetivo recalcular el valor de todas las cuentas para las cuales se lleva a cabo la contabilidad en moneda; estas cuentas no incluyen las cuentas que no son monetarias, enumeradas en el registro de información "Cuentas no monetarias" . Para calcular y reflejar las diferencias de tipo de cambio en contabilidad se debe realizar lo siguiente:

· establecimiento de tipos de cambio en la última fecha del período, que se completa en el registro “Tipos de Cambio”

· determinación de la cuenta para la contabilización de ingresos y gastos por diferencias de tipo de cambio y el valor de su contabilidad analítica en el registro de información “Parámetros para la contabilización de diferencias de tipo de cambio”.

Consideremos esta operación “Revaluación de fondos en divisas” en el documento generado “Cierre de Mes” para

Formulario impreso para esta operación “Referencia de cálculo”:

En contabilidad fiscal, es posible revaluar el valor en libros de la deuda en moneda extranjera en efectivo y no en efectivo bajo contratos con el tipo "Otro" y el atributo "Sujeto a revaluación". Como resultado se obtendrá la diferencia de tipo de cambio, la cual se incluye en los ingresos (gastos).

Otros materiales

En el material de hoy continuaremos hablando sobre las características de las operaciones de cierre de fin de mes reguladas en el programa de contabilidad "1C Accounting 8" versión "3.0". Y el siguiente es la “Revaluación de la moneda extranjera”.

La última versión del programa de contabilidad permite registrar transacciones en moneda extranjera. Para realizar esta tarea, la configuración contiene las llamadas cuentas en moneda. Los tipos de cambio del euro y del dólar cambian constantemente, por lo que en contabilidad, a final de mes, se implementa una operación denominada “Revaluación de fondos monetarios”, que en relación a un determinado tipo de cambio controla los saldos monetarios necesarios. Hablaremos con más detalle sobre la revaluación de moneda extranjera y la contabilidad de transacciones de divisas en esta publicación.

"1C Contabilidad 8": reflejo de las compras de divisas

Para poder saber exactamente qué transacciones se llevan a cabo mediante la operación regulada denominada “Revaluación de fondos monetarios”, es necesario que la empresa en cuestión tenga moneda, que, por supuesto, debe comprarse. En el programa de contabilidad, la adquisición de un documento se refleja mediante un documento llamado "Cancelación de la cuenta corriente". Dirigiéndose a la sección del menú principal denominada “Banco y Caja” (“Extractos bancarios”), abra este documento.

Después de la operación, configure los siguientes detalles:

Tipo de operación denominada “Otras liquidaciones con contrapartes”;

Cuenta contable “51” con el nombre “Cuentas corrientes”;

Tipo de operación denominada “Otras liquidaciones con contrapartes”;

Un acuerdo, que puede ser en rublos, el tipo de acuerdo celebrado se denomina "Otro";

Cuenta de liquidación “57.02” con el nombre “Compra de moneda extranjera”;

Partida de movimiento financiero: con este tipo de movimiento como “Otros pagos por operaciones corrientes” es necesario crear una nueva partida;

En el ejemplo que ofrecemos, necesita comprar $1000. El 8 de julio del año pasado, el tipo de cambio oficial de 1 dólar era de 4,5691 rublos. Y en el banco se podía comprar un dólar por 34,80 rublos. Resulta que en el campo monto del documento debemos marcar 34.800,00 rublos.

Ahora revise el documento. Así, la transferencia de financiación para la compra de divisas la reflejamos con la siguiente entrada: “Dt57,02 Kt51” - 34.800,00 rublos. Cabe señalar también que la cuenta “57” denominada “Compra de moneda extranjera” es intermedia entre dos cuentas de este tipo: “51” denominada “Cuentas en divisas” y “52” denominada “Cuentas en divisas”. Existe para reflejar una situación en la que ya se han cancelado las finanzas para la compra de moneda extranjera, pero la institución bancaria aún no nos ha transferido estos fondos. En consecuencia, la operación de acreditación de fondos aún no se ha completado.

Y ahora es necesario reflejar los créditos de la moneda comprada en la cuenta “52” denominada “Mercado de Divisas” (10 de julio de 2014). Para realizar esta operación utilice un documento denominado “Recibo a cuenta corriente”. En los campos de este documento deberás indicar los siguientes valores:

Tipo de contabilidad: "52", denominado "Cuentas en moneda";

Tipo de transacción con el nombre “Compra de moneda extranjera”;

Cuenta contable “52” con el nombre “Cuentas en moneda”;

Una cuenta bancaria es una cuenta en moneda extranjera de nuestra empresa. Si lo marcamos, el campo “Importe” también se mostrará en la misma moneda;

Partida de movimiento financiero: cree una partida con un tipo de movimiento llamado "Otros recibos de operaciones actuales";

Cantidad - 1000;

Tasa bancaria: 10 de julio de 2014, en la fecha de inscripción, la tasa bancaria era de 34,30 rublos por dólar;

Cuenta de liquidación - “57.02” titulada “Compra de moneda extranjera”;

El tipo de cambio del Banco Central de Rusia en la fecha de la transacción de moneda; si tiene acceso a Internet, se descarga automáticamente.

Ahora revise este documento y observe sus publicaciones:

Hagamos un análisis. El primero de ellos refleja la compra de moneda de acuerdo con el tipo de cambio del Banco Central de Rusia, y el segundo indica una desviación del tipo de cambio del Banco Central. Por lo tanto, en este caso, el banco simplemente nos vende moneda, y la diferencia de tipos con el Banco Central se puede explicar como comisiones de estas instituciones bancarias por las transacciones realizadas.

(34,30 (tipo bancario) - 34,0758 (tipo del Banco Central)) * 1000 dólares = 224,20 rublos.

Arriba, como ya entendiste, calculamos la comisión bancaria. Este último con valor 1 con el nombre “Desviación del tipo de venta (compra) de moneda extranjera respecto del tipo oficial” se refleja en la cuenta de gastos operativos “91,0” bajo el nombre “Otros gastos”.

Quienes siguieron de cerca la situación notaron que transferimos a la institución bancaria una cantidad mayor de la necesaria para comprar moneda: 34800 - 34300 = 500. Una vez completada la operación de transferencia, la institución bancaria debe devolver el resto a nuestra cuenta. Para registrar esta devolución en el programa de contabilidad "1C Contabilidad 8", debe utilizar un documento llamado "Recibo a cuenta corriente":

El tipo de operación requerido se denomina “Otras liquidaciones con contrapartes”;

Cuenta contable - "51" denominada "Cuentas corrientes";

Cantidad - 500;

Partida de movimiento financiero: debe crear una nueva partida con este tipo de movimiento como "Otros pagos por operaciones actuales";

Cuenta de liquidación - “57.02” titulada “Compra de moneda extranjera”.

Una vez hecho esto, publique el documento y mire las publicaciones:

No debe haber saldo en la cuenta “57.02” con el nombre “Compra de Moneda Extranjera”.

"1C Contabilidad 8": revaluación de fondos en divisas

Y ahora la compra de productos deberá reflejarse en moneda por la cantidad de $100 a partir del 17 de julio de 2014. Esto se realiza mediante un documento llamado “Recepción de bienes y servicios”, pero enfatizamos que el acuerdo con la contraparte debe ser en la moneda seleccionada, en este caso en dólares.

Con base en este documento, cree un documento denominado “Cancelación de cuenta corriente”, que también estará en moneda extranjera. Si lo crea según el recibo, no necesita completar ningún campo adicional.

Si la segunda entrada debita 100 dólares de la cuenta “52” al tipo de cambio del Banco Central en la fecha de la transacción, entonces la primera entrada es mucho más interesante. Ajusta o revalúa los saldos de la cuenta en moneda extranjera al tipo de cambio del Banco Central al 17 de julio de 2014.

Para que te quede más claro te lo explicamos con más detalle. En 1C Contabilidad 8 y la contabilidad de cuentas en moneda extranjera, los fondos se reflejan en rublos. Para estar seguro de lo anterior, cree un “Balance de facturación” para la cuenta “52”. Al mismo tiempo, en la pestaña "Indicadores" de la configuración, indicamos que nos interesa el "Monto de moneda", así como los campos contables (información relacionada con la contabilidad).

Y el reverso de la imagen fue creado para publicar un documento con el nombre "Cancelación de la cuenta corriente".

Como resultado, resulta que los 1.000 dólares ahorrados en la cuenta “52” valen diferente cada día, dependiendo de las fluctuaciones monetarias. Y el saldo en rublos formado a finales de julio probablemente no corresponderá al tipo de cambio del Banco Central al 31 de julio de 2014. Para ajustar el valor de una determinada moneda de acuerdo con el tipo de cambio del Banco Central, se crea una contabilización. En este caso, en el documento denominado “Cancelación de la cuenta corriente” se utiliza la cuenta “91.01”.

Entonces teníamos 1.000 dólares, que correspondían a 34.075,80 rublos. El 17 de julio de 2014, el tipo de cambio del dólar cayó y ya era de 34,3853 (34.385,30 rublos por 1.000 dólares). Esto significa que el programa de contabilidad 1C en el débito de la cuenta corriente con fecha del 17 de julio aumenta el costo en $1,000. Todos estos cambios se guardan en la cuenta “52”, en este caso, por mil dólares tendrás que pagar 309,5 rublos más. Como resultado, resulta que nuestros dólares han subido de precio, y ya lo tenemos, aunque no mucho, pero... Por eso utilizamos la cuenta “91.01” llamada “Otros ingresos”.

Hablando en el lenguaje científico, esto se llama diferencia de tipo de cambio. Si el dólar se abarata, perderíamos rublos y esta contabilización se reflejaría en las cuentas de gastos “91.2”, denominadas “Otros gastos”.

Pero los saldos de divisas no se revalúan todos los días. En la mayoría de los casos, esta operación se realiza a final de mes o cuando se reciben o cancelan fondos en la cuenta “52”.

Posteriormente se realizará la operación de cierre de mes regulada denominada “Revaluación de fondos en divisas”. En la pestaña del menú principal “Operaciones” encontrará el servicio necesario diseñado para gestionar las operaciones de cierre de mes. Ahora realice la operación de revalorización del mes de julio de 2014.

El 31 de julio, 1 dólar equivalía a 35,7271 rublos. El saldo, que ascendía a 900 dólares, se mantuvo al precio establecido en el momento de la cancelación de los fondos (17/07/2014, un dólar equivale a 34,3853 rublos). Como resultado, el dólar se ha encarecido en relación al rublo y nuevamente ganamos un poco más de dinero: 900 * 35,7271 - 900 * 34,3853 = 32.154,39-30.946,77 = 1.207,62

"1C Contabilidad 8": ahorro de tipos de cambio

Mientras trabaja en este tema, tendrá una pregunta: ¿en qué parte del programa de contabilidad 1C se almacenan los tipos de cambio que se descargan automáticamente de Internet? En el directorio del menú principal llamado “Directorios”. También es importante decir que en la parte superior de esta guía hay un botón llamado “Descargar tipos de cambio”. Al hacer clic en él, se abrirá una ventana donde deberá especificar el período de descarga.

Después de completar esta operación de edición, abra la moneda que necesita y busque "Tipos de moneda" en la parte superior de la ventana.

2017-05-20T12:15:02+00:00Por qué lo necesitas " Revaluación de moneda"? Los contadores novatos me hacen esta pregunta con bastante frecuencia, porque aún no se han encontrado con transacciones de divisas en la práctica y no entienden de dónde viene esta revaluación, cómo se calcula y si es necesaria. Averigüemos esto de una vez por todas todo usando el ejemplo de 1C: Contabilidad 8.3, edición 3.0. En primer lugar, la revaluación ocurre "por sí sola" cuando cierre de mes.

En segundo lugar, surge sólo para organizaciones que han tenido transacciones de divisas.

Y es por eso.

Según PBU 3/2006 sobre contabilidad de activos y pasivos, cuyo valor se expresa en moneda extranjera, tenemos:

El valor de los activos y pasivos expresados en moneda extranjera está sujeto a conversión a rublos para reflejarlo en los estados contables y financieros.

El valor se recalcula en la fecha de la transacción en moneda extranjera, así como en la fecha del informe.

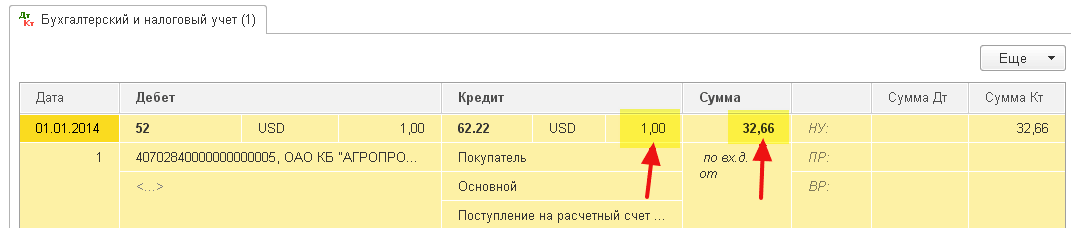

01.01.2014 el comprador transfirió a nuestra cuenta bancaria 1 dólar.

El cableado será el siguiente:

D52 K62 1 dólar (32,6587 rublos)

Tenga en cuenta que registramos el monto de la transacción simultáneamente en la moneda de la transacción (1 dólar) y en rublos al tipo de cambio de la fecha de la transacción (el 1 de enero de 2014, el tipo de cambio del dólar era exactamente 32,6587 rublos).

Resulta que todas las cuentas en divisas almacenan sus indicadores monetarios en dos dimensiones a la vez: en la moneda de la cuenta y en rublos (la principal moneda de contabilidad regulada en Rusia).

Así, al final del día 1 de enero de 2014, el saldo de la cuenta 52 será de 1 USD y al mismo tiempo de 32,6587 rublos.

Todo es genial, pero el tiempo pasa. El tipo de cambio del dólar está cambiando. Y ahora a fin de mes (31/01/2014) por un dólar dan 35,2448 rublos.

Y, si miramos nuestro saldo en la cuenta 52 a fin de mes, veremos que a pesar de que el tipo de cambio ha cambiado, todavía queda 1 dólar y 32,6587 rublos. ¡Pero sabemos que un dólar ya no equivale a 32,6587 rublos, sino a 35,2448 rublos! surgió discrepancia entre el monto del saldo en dólares y el monto del saldo en rublos.

Entonces, este mismo recálculo del valor de los activos y pasivos en moneda extranjera en la fecha del informe (es decir, mensual) se inventó precisamente para restaurar esta correspondencia entre moneda y rublos cada vez al final del mes.

En este caso, la revaluación de la cuenta 52 al 31 de enero de 2014 quedará así:

D52 K91.01 2,5861 rublos

Por lo tanto, hemos sobrevaluado el saldo en rublos de la cuenta 52 en 2,5861 rublos a expensas de otros ingresos. Resulta que el tipo de cambio ha aumentado durante este mes, de ahí los ingresos para la organización. Si el tipo de cambio hubiera caído, por el contrario, habría habido otros gastos.

Entonces, después de la revaluación, el saldo deudor de la cuenta 52 al final del día 31 de enero de 2014 será de 1 USD y al mismo tiempo de 35,2448 rublos.

Pero el tiempo pasa. Y a finales de febrero, por 1 dólar ya dan 36,0501 rublos. Esto significa que nuevamente tuvimos una discrepancia entre dólares y rublos en la cuenta 52, y al mismo tiempo surgieron otros ingresos debido al aumento del tipo de cambio en febrero.

La nueva revalorización dará las siguientes entradas:

D52 K91.01 0,8053 rublos

Y el saldo deudor de la cuenta 52 al final del día 28 de febrero de 2014 será el mismo 1 USD y al mismo tiempo 36,0501 rublos.

Y así reevaluaremos ad infinitum, siempre y cuando mantengamos un saldo distinto de cero en la cuenta 52. Otras cuentas en divisas se revalúan de la misma forma.

A continuación se ofrece una breve teoría de la revaluación de la moneda extranjera en contabilidad. Ahora veamos cómo se implementa todo esto en el programa usando el ejemplo de 1C: Contabilidad 8.3 (revisión 3.0):

Cargando tipos de cambio para 2014

Abrir una cuenta en moneda extranjera (USD)

Para hacer esto, vaya a la sección "Principal" -> "Organizaciones" y abra nuestra organización allí ():

En la tarjeta de la organización en el panel superior, seleccione el elemento "Cuentas bancarias":

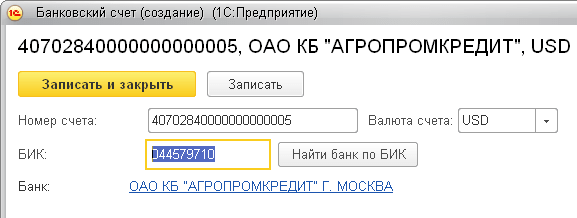

En la lista de cuentas que se abre, haga clic en el botón "Crear" y complete la tarjeta de cuenta actual de la siguiente manera (el número de cuenta y el BIC se dan como ejemplo; asegúrese de seleccionar la moneda de la cuenta USD):

Haga clic en "Guardar y cerrar".

Recibimos fondos del comprador.

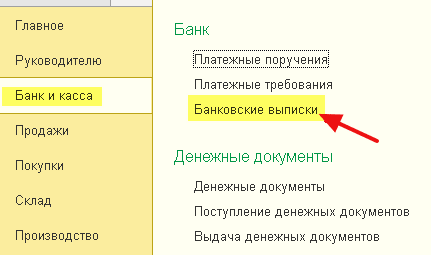

Para hacer esto, vaya a la sección "Banco y caja" y seleccione allí el elemento "Extractos bancarios" ():

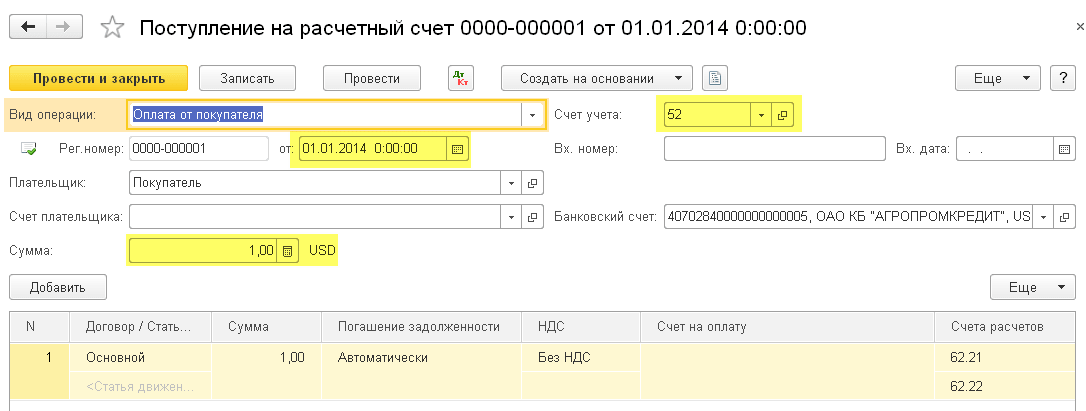

Haga clic en el botón "Recibo" y complete el extracto bancario de la siguiente manera (recibo de $01 el 01/01/2014; de cualquier contraparte bajo cualquier acuerdo; cuenta contable - 52; cuenta bancaria - la que acabamos de crear):

Haga clic en "Deslizar y cerrar".

Veamos las entradas del documento (botón DtKt en el diario de estados de cuenta):

Vemos que se acredita 1 dólar en la cuenta 52 al tipo de cambio del 01/01/2014 (sobre cómo ver los tipos de cambio para una fecha específica en 1C: Contabilidad).

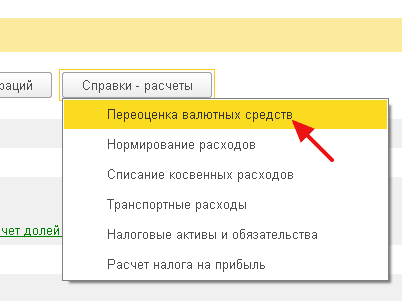

Cerrando el mes de enero

Vaya a la sección "Operaciones" y seleccione allí el ítem "Cierre de mes" ():

Seleccione el período enero de 2014 y haga clic en "Cerrar el mes".

Luego encontramos el ítem “Revaluación de fondos en divisas”, hacemos clic en él y seleccionamos “Mostrar transacciones”:

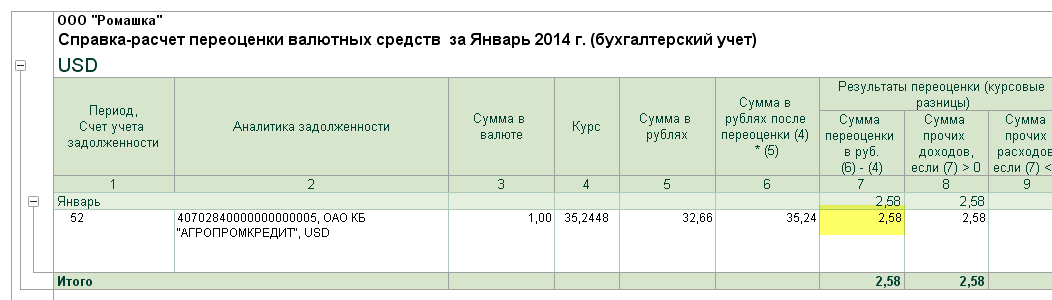

Aquí está nuestra diferencia de tipo de cambio de 2,58 rublos:

Volvamos al final del mes de enero de 2014 y busquemos allí el botón "Referencias-cálculos". Haga clic en él y seleccione el elemento "Revaluación de fondos en divisas":

El programa generará un informe con cálculos para la revaluación de fondos en divisas:

De manera similar, haga un cierre mensual de febrero para garantizar que nuestros cálculos preliminares coincidan con el comportamiento del programa.

Estamos geniales, eso es todo.

Si esto no ayuda, entonces es muy probable que la cuenta para la cual espera que se calcule la diferencia de tipo de cambio esté incluida en su lista de cuentas con un procedimiento de revaluación especial.

Las organizaciones rusas, en el curso de sus actividades, tienen derecho a abrir cuentas bancarias, incluidas cuentas en moneda extranjera, y a comprar activos en moneda extranjera con la formación de obligaciones de deuda. Sin embargo, los impuestos y la contabilidad se llevan a cabo exclusivamente en moneda nacional. La revaluación de los saldos monetarios refleja la situación financiera real de la empresa.

¿Qué es la revaluación de la moneda?

Teniendo en cuenta que el rublo ruso es la única moneda permitida en la contabilidad de las organizaciones, todas las transacciones deben valorarse en rublos. Lo mismo se aplica a las cuentas bancarias, incluso si se crean para liquidaciones en moneda extranjera. Además, la revaluación de moneda extranjera se realiza en presencia de las siguientes transacciones:

- pagos en efectivo en efectivo y no en efectivo;

- otros documentos monetarios cuya denominación esté expresada en moneda de países extranjeros;

- inversiones financieras en divisas;

- deuda de deudores y organizaciones con acreedores expresada en moneda extranjera;

- inversiones en moneda extranjera en activos tangibles y otros activos.

La revaluación de los saldos monetarios se lleva a cabo de acuerdo con las normas de PBU 3/2006, que obligan a contabilizar los activos y pasivos expresados en moneda extranjera de acuerdo con ciertas reglas. La frecuencia del recálculo depende del tipo de activo. Por ejemplo, los bancos deben revaluar la moneda extranjera diariamente según el tipo de cambio vigente. Otras organizaciones no están obligadas a realizar revaluaciones diarias, basta con realizar operaciones similares al cerrar el período contable. Las fechas de revisión de los precios de los activos pueden coincidir con los siguientes eventos:

- realizar operaciones;

- final del período (último día del mes).

Revaluación de moneda en contabilidad.

Teniendo en cuenta que el valor del rublo ruso en relación con las monedas extranjeras cambia constantemente, la revaluación conduce a la aparición de un fenómeno como las diferencias de tipo de cambio. Como resultado, las empresas reciben ingresos adicionales cuando el resultado es positivo, o se producen pérdidas cuando los tipos de cambio son negativos. Las diferencias resultantes se imputan a la cuenta 91 y se clasifican como otros ingresos o gastos, según el resultado.

¿Qué genera la revaluación de las transacciones monetarias? El recibo de una diferencia de cambio positiva se registra de la siguiente manera: 57 Dt – 91,1 Kt. Valor negativo al convertir moneda: Dt 91,2 – Kt 57.

La compra y revaluación de la moneda de transacción realizada por la organización implica lo siguiente:

- Dt 57 – Kt 51 – costos de compra de moneda;

- Dt 52 – Kt 57 – reposición de una cuenta en moneda extranjera;

- Dt 91.2 – Kt 57 – fijación de la diferencia recibida en función de los resultados de la venta de divisas por parte del banco y el tipo de cambio vigente del Banco Central;

- Dt 52 – Kt 91.1 – identificación de diferencias de tipo de cambio positivas;

- Dt 91,2 – Kt 52 – diferencia negativa.

La venta de fondos del exterior supone que la revaluación de la cuenta en moneda extranjera genera los siguientes asientos:

- Dt 57 – Kt 52 – debito de moneda de la cuenta;

- Dt 57 – Kt 91,1 – se ha formado una diferencia de tipo de cambio positiva;

- Dt 91,2 – Kt 57 – formación de una diferencia de tipo de cambio negativa;

- Dt 51 – Kt 57 – el producto de la venta se recibió en la cuenta en rublos;

- Dt 91,2 – Kt 57 – la diferencia entre el tipo de cambio del banco al comprar moneda extranjera y el tipo de cambio actual del Banco Central es fija.

Las liquidaciones realizadas en moneda extranjera con otras personas se recalculan al tipo de cambio del Banco Central vigente el día de la transacción:

- Dt 52 – Kt 62 – recibo de ingresos en moneda extranjera;

- Dt 52 – Kt 66, 67 – fondos recibidos como préstamo en moneda extranjera;

- Dt 52 – Kt 75, 76 – recepción de fondos de fundadores y otras personas;

- Dt 60, 66, 67, 75, 76 – Kt 52 – los fondos en moneda extranjera se gastaron para liquidar obligaciones.

Si la organización posee algunos activos ubicados en el extranjero, su evaluación también deberá realizarse al final del período. La empresa matriz debe preparar sus informes en rublos.

Revaluación de moneda en contabilidad fiscal.

Al mantener la contabilidad fiscal en una empresa, también es importante la revaluación de las cuentas en moneda extranjera y otros activos. Las fechas de ejecución de las acciones se consideran los mismos momentos que en contabilidad: el día de las transacciones y al final del período.

Los resultados de la conversión de activos en moneda extranjera incluyen los siguientes eventos:

- La aparición de una diferencia de tipo de cambio positiva. Aumenta los ingresos de la empresa y, en consecuencia, la base imponible al calcular el impuesto sobre la renta.

- Las diferencias de cambio negativas se incluyen en otros gastos. Considerados como gastos no operacionales al momento de determinar el impuesto a la renta.

Para las empresas que utilizan el sistema tributario simplificado, se aplican reglas ligeramente diferentes para utilizar los resultados de la revaluación de los fondos. La presencia de diferencias positivas al convertir el tipo de cambio incide en el aumento del impuesto simplificado. Sin embargo, los costos resultantes de las diferencias negativas cuando las organizaciones convierten monedas utilizando el sistema tributario simplificado no se tienen en cuenta.

La conversión de activos en moneda extranjera a rublos rusos afecta el resultado financiero final. En este caso, es necesario respetar el tipo de cambio del Banco Central vigente en la fecha de la revaluación.

Las organizaciones rusas tienen derecho a abrir cuentas en moneda extranjera sin restricciones en bancos que tengan la licencia correspondiente. La presencia de una organización rusa con una cuenta en moneda extranjera en la que se mantienen fondos implica la necesidad de una revaluación periódica de los saldos en moneda extranjera, independientemente de los fines para los que se abrió. Esto se debe al hecho de que todas las obligaciones en el territorio de nuestro país se cumplen en rublos. La contabilidad también se lleva en la moneda nacional de Rusia: tanto contable como fiscal. Consideremos las características de dicha revaluación en el contexto de la contabilidad y la contabilidad fiscal.

Revaluación de moneda en contabilidad.

Independientemente de en qué moneda del país extranjero el residente abrió una cuenta en un banco ruso, está obligado a llevar registros de conformidad con la legislación rusa.

Como se mencionó anteriormente, el rublo ruso es la única unidad monetaria en la que las organizaciones y empresas rusas deben llevar registros contables. En consecuencia, la moneda disponible en las cuentas de la persona interesada está sujeta a conversión a la moneda nacional de la Federación de Rusia al tipo de cambio establecido por el Banco Central.

Por regla general, los plazos para la revaluación de fondos en moneda extranjera son los siguientes:

- Fecha de Transacción;

- último día del mes.

Es en estas fechas que se realiza el recálculo a la tasa correspondiente establecida por el Banco Central para esta fecha.

El nuevo cálculo debe realizarse en relación tanto con la moneda recibida en la cuenta como con las cuentas por cobrar.

Las fluctuaciones en el tipo de cambio de la moneda nacional rusa en relación con los tipos de cambio de países extranjeros conducirán inevitablemente a la aparición de diferencias en los tipos de cambio, que se revelarán en forma de una cantidad específica basada en los resultados de la revaluación de la moneda.

El resultado del recálculo puede ser:

- con una diferencia positiva. En este caso, la diferencia se tiene en cuenta en otros ingresos;

- con una diferencia negativa. En este caso, la diferencia se incluye en otros gastos.

Al revaluar los saldos de divisas en contabilidad, se realizan las siguientes entradas:

- con diferencia positiva: Dt 57- Kt 91-1;

- con diferencia negativa: Dt 91-2 – Kt 57.

Es aconsejable reflejar las reglas de la revaluación considerada en las políticas contables de la organización.

Revaluación de saldos de divisas en la contabilidad fiscal.

También es necesario volver a calcular la moneda a efectos de contabilidad fiscal.

El momento de la revaluación en la contabilidad fiscal no difiere del de la contabilidad, el nuevo cálculo se realiza de manera similar:

- o revaluación el día de la transacción;

- o revaluación de la moneda a fin de mes.

Como resultado de la revaluación debido a la volatilidad del tipo de cambio del rublo, surge lo siguiente:

- o una diferencia positiva. En este caso, la diferencia se tiene en cuenta en los ingresos no operativos. La aparición de ingresos no operacionales implica un aumento de la base imponible del impuesto sobre la renta y del impuesto debido al uso de “tributación simplificada”;

- o una diferencia negativa. En este caso, la diferencia se tiene en cuenta como parte de los costos no operativos al calcular el impuesto sobre la renta. En el cálculo del tipo de cambio “simplificado” no se tiene en cuenta la diferencia negativa de la revaluación de los valores de las monedas (Carta del Ministerio de Hacienda de 25 de julio de 2012).

Así, llegamos a la conclusión de que la revaluación de la moneda en contabilidad y contabilidad fiscal es de gran importancia, porque Implica registrar la ocurrencia de ingresos o gastos adicionales en una fecha determinada (dependiendo del resultado con el que se calcule la diferencia de cambio).

Los tipos de cambio frente al rublo, establecidos por el Banco Central para una fecha determinada, son la base para calcular la revaluación de la moneda extranjera tanto en el ámbito fiscal como contable.